發表

發表

我的網誌

我的網誌

「獲利有限、風險無限」的「投機」工具

前二天看到這一則新聞:「TRF追繳令,萬箭齊發」

我心想:「這一天終究來了」

為什麼我會這麼說呢?

因為 TRF 是一個「獲利有限、風險無限」的「投機」工具

(圖/shutterstock)

為什麼我要強調是「投機」而不是「投資」呢?

因為它是衍生性金融商品

長期持有不會有利息、股息、債息收入

所以我把他歸類為投機工具。

那麼這一次為什麼金管會對 TRF 商品這麼緊張

TRF 又是什麼,投資人該不該去參與投資呢?

這些問題我一一在下面跟大家說明吧!

做選擇權賣方,與銀行對賭

首先,TRF 的全名叫做「目標可贖回遠期契約」

(Target Redempt Forward)

是一種衍生性金融商品

央行將其分類為「選擇權類商品」

交易內涵為銀行與客戶「對賭」未來匯率走勢。

對賭?是的!就是對賭!

而且我認為這個對賭條件

對一般投資人不太有利!

第 1 個不公平設計

交易方式是客戶向銀行賣出一個外匯選擇權(看多或是看空)

當客戶進行單邊押注賭對了

可以獲得「本金 X 匯差」的收益

可是如果看錯了,就必須賠上「本金 X 匯差 X 槓桿倍數」

不太懂嗎?

說白話一點就是你押對方向賠你1倍,押錯你賠銀行2倍

這是第一個不公平的設計。

第 2 個不公平設計

第二個不公平的設計是當你押對方向

累積到一定獲利時

銀行可以選擇中止合約不玩

可是如果客戶押錯方向

則必須等到合約到期才能結束,不能提前出場。

重點是契約期間之內,「比價」持續進行

也就是沒有辦法停損

虧損極有可能無限制地擴大。

(這才是許多投資人輸到脫褲的原因)

舉例說明

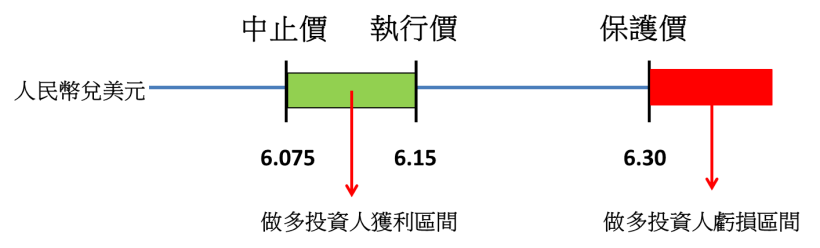

我以現在市場關注的人民幣 TRF 為例做說明

在前年市場一窩蜂看多人民幣兌美元

有機會升值到一美元兌換 4 元人民幣

因此大批 TRF 契約被賣出

契約的內容是 6.15 元執行價

6.3 元的保護價

以及 6.075 元的中止價

期約期間為 2 年期

每月比價一次,總共比價 24 次。

這是什麼意思呢?

投資人買入之後,當人民幣貶值

但沒有貶值超過保護價 6.3 元之前

投資人沒有損失

可是當貶值超過 6.3 之後

開始計算匯價與「執行價 6.15」 的匯差

注意是「執行價」不是「保護價」唷!

而且每一個月比價一次

上一個月賠付的錢不能用來抵這個月賠的金額。

舉例來說,如果上個月比價匯價是 6.4 元

就等於賠了 0.25 x 50 萬美元 x 2 = 25 萬美元

如果這個月比價匯價是 6.5 元

就等於要「再賠」 0.35 x 50 萬美元 x 2 = 35 萬美元

第二個月賠的錢不能扣掉上一個月已經賠的錢唷!

所以如果人民幣整波趨勢看錯

賠錢的金額是無法估計的。

反之,如果人民幣升至 6.075

銀行啟動中止契約

投資人只可以獲得 0.075 x 50 萬美元 = 3.75 萬美元。

銀行美麗的包裝

這是一個只准人上桌,但不准人任意下桌的賭局

除非莊家說不玩

那為什麼還有投資人願意去參與呢?

從契約的設計來看

執行價距離中止價比保護價要近

投資人似乎很輕易地就可以賺到 3.75 萬美元

如果用投入本金 50 萬美元來看,報酬率是 7.5%

經過銀行年化報酬率的包裝

這極有可能是一個年報酬率超過 80% 的投資

(如果第一個月匯價就升至中止價)

也就是因為有這一個包裝

讓不少投資人趨之若鶩

卻忽略了選擇權賣方獲利有限、風險無限的特性。

第 3 個不公平設計

或許有人會問,既然是做選擇權的賣方

應該有權利金收入吧!

很抱歉,在 TRF 的設計中

直接把權利金轉換為執行價與保護價的匯差

所以就算匯價沒有突破保護價

投資人一樣沒有權利金可收

這是第三個不公平的條件。

金管會擔心銀行呆帳擴大

為什麼金管會針對這項商品這麼關注呢?

因為這項商品其實是設計給法人

或是專業投資人

但是少數銀行為了業績

拿去推銷給專業知識不夠的投資人

又沒有詳細說明可能的風險

因此不少投資人慘賠還沒辦法停損

甚至有小型企業因此而倒閉

後續可能造成銀行呆帳的擴大

進一步引發金融問題,因此金管會才決定介入。

投資人該不該參與這項投機活動呢?

這項工具其實一開始是設計給

有外匯避險需求的專業機構或是法人

一般投資人若沒有避險需求

我建議還是少碰這一類高風險且複雜的衍生性商品吧!

延伸閱讀:

與其冒險搶跌深蘋概股,還不如聚焦「12 月營收成長」股!(內附營收創新高股清單)

「熔斷」機制一再被啟動,是因為強國政府沒有想通這 1 件事...

台股創 17 年開盤日最慘記錄,外資大賣 139 億!但最慘的不是我們,是啟動「熔斷機制」的...

歡迎幫我的 FB 粉絲專頁按個『讚』,以後都會收到最新分享噢!