我的網誌

我的網誌

圖/Shutterstock

【台股研究報告】和大(1536)結論與建議

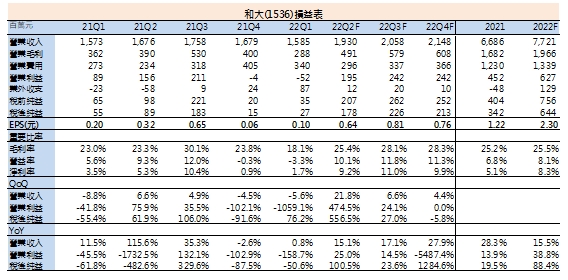

和大重視全球電動車未來爆發性成長趨勢,除現有特斯拉等客戶,更持續開發各大國際車廠轉型電動車的商機,全力進軍國際電動車零組件領域。而受益於1)漲價效益顯現2)中國解封及新能源車下鄉政策3)原物料成本、匯率等因素朝有利方向發展,和大第二季營運優於市場預期,我們預估和大下半年營收將逐季成長,2022年EPS為2.3元,加上突破下降趨勢、外資一路力挺,建議逢低買進。

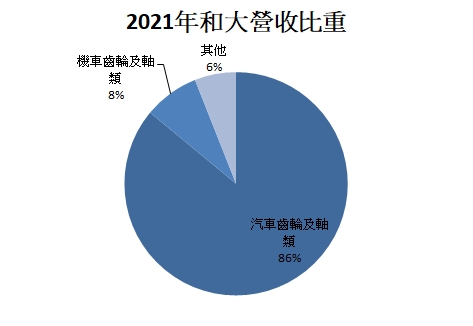

和大為國內最大汽車齒輪傳動零件公司

和大(1536)成立於1966年,為國內最大汽車齒輪傳動零件公司,主要產品為汽機車齒輪及軸類等製品,2021年生產之汽機車齒輪及軸類佔國內汽車零組件市場總產值約3%。和大事業部分成傳動事業部、醫療事業部及機械事業部,並以傳動事業部為核心,2021年營收占比為汽車齒輪及軸類86%、機車齒輪及軸類8%、其他6%。和大長期以來主要客戶是歐美汽車廠或一階系統廠,包含BorgWarner、特斯拉等。

資料來源:和大

OEM汽車零組件市場有望因晶片短缺好轉而回溫

全球前三大汽車市場為中國、美國、日本,2021年面臨晶片短缺,汽車零組件供應鏈斷鏈,導致產能受限壓縮銷量成長空間,根據AutoForecast Solutions統計顯示,2021年全球合計減產數量超過1,000萬輛,受到影響最大的是亞洲及北美地區。所幸在各國政府經濟政策支持及疫苗施打率提升下,2021年全球汽車銷量8038萬輛,受益於低基期因素,多數國家汽車銷量微幅成長,雖仍未回到疫情前水準,但已小幅成長4.3%。展望2022年,儘管晶片短缺仍未解,但已有逐步好轉現象,據IHS Markit預測2022年全球汽車銷量將可達8240萬輛,OEM汽車零組件市場有望因晶片短缺好轉而回溫。

未來全球車市將由電動車引領成長

近年來,電動車已成汽車發展趨勢主流,需求持續成長,2021 年全球電動車銷售 675 萬輛,年增 108%,是自 2013 年以來電動車成長幅度最高的一年,顯見電動車正處在銷量爆發的成長期,而中國、歐洲地區及美國等三大經濟體都有顯著的成長。隨著各國政府陸續制定碳排放限制、電動車補貼下,全球已有超過20個國家提出禁售傳統燃油車時程,歐盟也在今年正式宣誓「2035 年新售車輛需達零排放」目標。IEK預估2022年電動車銷量可突破一千萬輛,占全體車市銷售超過1成,未來全球車市可望由電動車引領成長。

和大持續開發國際車廠轉型電動車以及中國電動車市場的商機

目前和大電動車主要客戶為特斯拉,營收占比約30%,特斯拉上半年銷量達56.4萬輛,年增46%,預期擺脫中國封城影響後,有望再挹注和大營運表現。另和大也持續開發BMW、Ford等國際車廠轉型電動車的商機。而中國電動車市場將是和大著重發展方面,根據中國汽車6月產銷數據顯示,6月新能源汽車產銷均創歷史新高,皆分別年增1.3倍,中汽協也預估今年中國新能源汽車銷量有望達到550萬輛,年增56%,挾著特斯拉供應鏈技術,若成功切入中國電動車供應鏈,將帶動營運再成長。

漲價效益、不利因素好轉,和大「最壞情況已經過去」

和大自3月起陸續調漲外銷產品價格5-10%,漲價效益也自4月開始顯現。而過去一年困擾和大包含原物料成本、匯率、運價與人力不足等不利因素也逐漸好轉,毛利率有望大幅改善,公司看好「最壞情況已經過去」。受惠中國解封以及推出一系列新能源車下鄉政策,加以全球電動車熱銷,推升和大出貨動能,和大6月營收6.83億元,月增11%、年增32%,創歷史單月新高,第二季營收也創單季新高,營收表現優於市場預期。

嘉義新廠完工後,和大可再增加40-45億元年產值

產能規劃方面,針對全新客戶訂單需求設立的嘉義大埔美園區第五廠已於2022年6月底開工,第一期金屬科技預計於2023年底量產;第二期AI智慧廠則於2025年第3季量產;而六廠則預計於2026年動工建廠。目前和大嘉義一到三廠年產值約35億元,待五、六廠完工後,預計可再增加40-45億元的年產值。

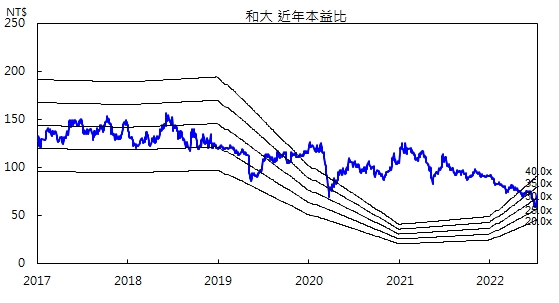

和大突破下降趨勢、籌碼面外資力挺

從技術面來看,和大股價自7月7日起一路反彈,並順利收復季線,前低的壓力並未造成太大阻礙,且在形態上突破下降軌道上緣,有利股價表現。籌碼面,外資則是一路力挺,近期投信也共襄盛舉。

整體而言,受益於漲價效益及不利因素逐步好轉,和大第二季營運優於市場預期,我們預估和大下半年營收將逐季成長,2022年EPS為2.3元,加上突破下降趨勢、外資一路力挺,建議逢低買進。

圖片來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。