發表

發表

我的網誌

我的網誌

圖/shutterstock

【台股研究報告】胡連(6279)結論與建議

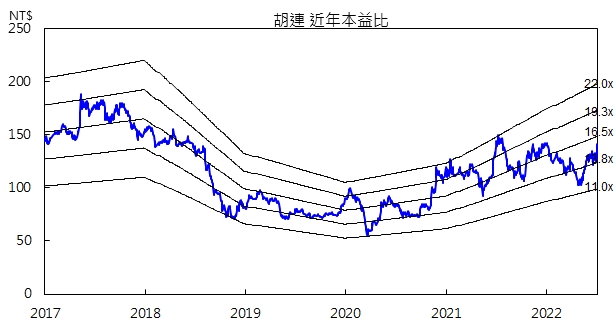

中國乘聯會、中汽協數據顯示中國車市受惠於一系列汽車消費刺激政策,開始強力復甦。胡連主要客戶6月銷售表現亮眼,其中比亞迪6月新能源汽車銷量改寫歷史新高,上半年累計新能源車銷量稱冠,作為比亞迪供應鏈,受惠程度大。而銅價下跌、稼動率提升有助胡連下半年毛利率拉高,上修胡連2022年EPS至9元。目前本益比約16倍,評價具吸引力,建議逢低買進。

胡連中國市場營收比重大

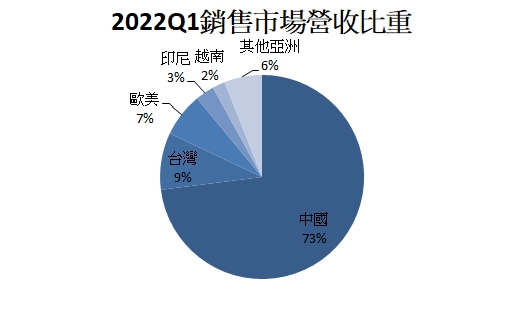

胡連(6279)成立於1977年,為汽機車專業連接器製造商(二級供應商Tier 2),主要產品包含連接器(端子)、護套件、保險絲盒等,並供應給Tier 1零件廠。2022第一季營收比重為端子37%、塑料41%、保險絲盒10%、其他12%;銷售市場營收占比為中國73%、台灣9%、歐美7%、印尼3%、越南2%、其他亞洲6%。主要客戶包含吉利汽車、長安汽車、比亞迪、特斯拉等車廠。

資料來源:胡連、CMoney整理

中國刺激政策發酵,中國車市強力復甦

自中國中央及地方政府5月開始陸續推出包括減徵乘用車購置稅、購車補貼、放寬汽車限購等振興汽車政策,中國乘聯會初步估計6月乘用車市場零售193萬輛,月增42%、年增22%,新能源乘用車市場批發銷量預計達到55萬輛,年增1.3倍,創歷史新高;另中汽協也公布6月汽車行業銷量預計為245萬輛,月增34%、年增21%。整體來看,受惠於一系列汽車消費刺激相關政策,中國車市開始強力復甦。

胡連作為比亞迪供應鏈,受惠程度大

胡連主要客戶6月銷售表現亮眼,吉利汽車銷量年增26%、上汽通用五菱銷量月增61%、年增29%。特斯拉上海廠6月銷量月增142%、年增135%。而中國車市最大亮點為新能源車銷售持續高度成長,尤其是比亞迪。比亞迪6月新能源汽車銷量13.4萬輛,改寫歷史新高,上半年累計新能源車銷量64.1萬輛,年增3.15倍,超越特斯拉,榮登上半年全球電動車銷售冠軍。胡連作為比亞迪供應鏈,目前新能源滲透比率達95%,且持續取得新品開發案,受惠程度大。

銅價下跌、稼動率提升,胡連下半年毛利率更佳

銅價自4月下旬開始由1萬美元之上反轉向下,隨著美國通膨創40年來新高、消費者信心指數、製造業PMI皆下降,加以各國加速升息抑制通膨,市場對於經濟衰退擔憂加劇,近日銅價更創下2020年11月以來新低,自高點回檔約20%。銅材占胡連營業成本約4成,預期銅價下跌對胡連下半年毛利率拉升情況將更為顯著。而第四季更受惠中國車市傳統旺季,在中國刺激政策發酵下,稼動率提升亦對毛利率帶來正向影響。

先前收購之線束廠將自6月開始貢獻胡連營收

胡連5月向尚億投資股份有限公司收購其持有上河工業股份有限公司及薩摩亞EAGLE GOOD LIMITED各100%股權,取得2家線束廠,旨在擴大產品線,並提供客戶整車線束之技術整合方案,實現垂直整合能力。預計自6月開始將新增貢獻胡連每月營收約4000萬。

胡連電動車相關的高壓/高速/高頻連接器成長幅度值得期待

中國汽車零件國產化加速進行以及與全球汽車內飾大廠李爾(Lear)合資公司將有助胡連擴大中國現有客戶滲透率及拓展新市場、新客戶,其中新合資公司自3月開始陸續放量出貨,明年更有機會打入歐洲市場,挹注未來營運動能。而北美地區主要出貨鏟雪車連接線束,受惠庫存去化順利,北美鏟雪車客戶也於第二季恢復拉貨動能。此外,電動車主要客戶特斯拉在復工後,6月產能利用率已恢復至100%,拉貨動能有望提升,而高壓/高速/高頻連接器今年也將增加日產、奇瑞等新客戶,公司預期高壓/高速/高頻連接器2025年營收比重將上升至3%以上,且隨著汽車電動化及智能化程度不斷提升,高壓/高速/高頻連接器未來成長幅度將遠高於全球汽車連接器市場,後市展望值得期待。

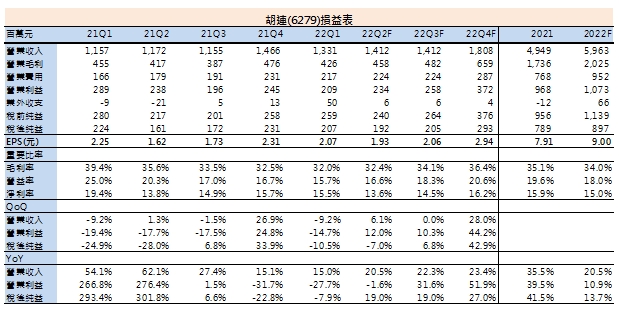

整體而言,在中國車市強力復甦、北美鏟雪車客戶恢復拉貨動能帶動下,胡連6月營收、第二季營收皆優於以往淡季表現,加上下半年毛利率、稼動率提升,我們上修胡連2022年EPS至9元。

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。