發表

發表

我的網誌

我的網誌

圖/shutterstock

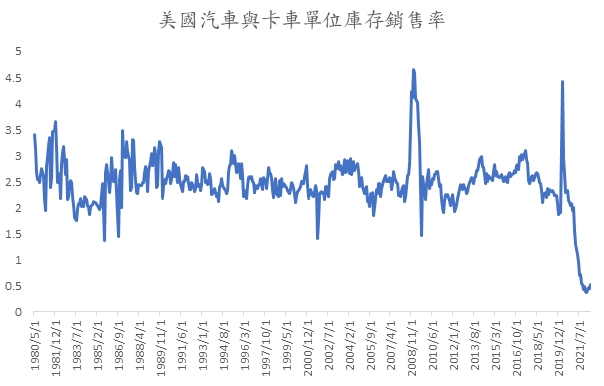

在過去幾年裡,金屬價格的暴漲暴跌,時有所聞。從礦區的罷工抗議事件、能源價格高漲、供給/需求過度集中、新冠病毒的封鎖停工及國際航運缺櫃塞港等問題,皆會對金屬價格產生明顯地影響。而價格也就是最直接反映著金屬市場的供需問題,基本金屬的供給從礦區開採->金屬冶煉->製造商加工->物流運送->零售端銷售,這整個供應鏈環節隨著全球化貿易與國際間經濟組織的興起,使得「庫存」在其中扮演著一個至關重要的角色。以美國汽車製造業為例,分析過去40年數據,得知庫存過多是該行業的特點,然在2021年底後,庫存水位開始顯著下降,今年3月底該數據甚至降至0.37,庫存明顯不足,而主要原因就是部份原物料短缺所致。

資料來源: Bloomberg

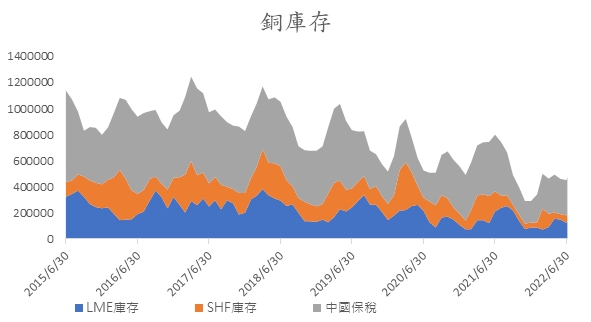

近幾年中國在全球銅需求佔比一直是超過50%以上,需求高度集中,以致在今年3月份中國上海因疫情緊張再度實施分區控管封城時,各行各業開始停工,經濟活動大幅降低,使得金屬銅需求大減,而銅價則是一路走低。以全球最大的金屬交易所(LME)3個月遠期契約報價來看,銅價自今年4月初以來已下跌約20.3%,更創下2021年2月以來新低價位。從銅庫存的角度來分析,因今年第二季中國銅需求減少,也使得全球主要交易所的銅庫存量得以自2022年初低點回升,稍微緩解庫存不足的緊張。另一個市場投資人關注的焦點則是各國央行現以提高政策利率來做為應對現階段高通膨時代的手段,是否會引發未來經濟的衰退,使得銅價更進一步走低?

資料來源: Bloomberg

資料來源: Bloomberg

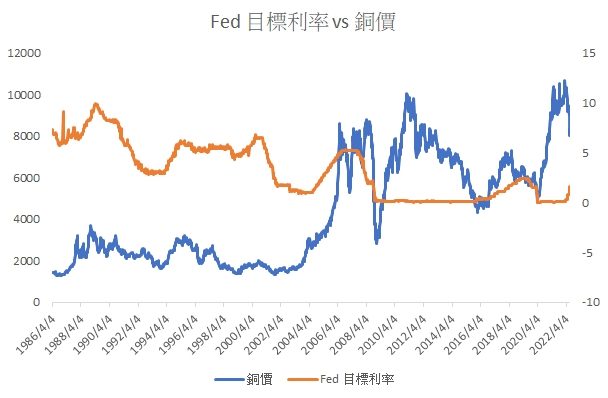

過去大家對於金屬銅與經濟發展、基礎建設有著高度正向關係,常以銅價走勢作為觀察未來經濟的領先指標。外資研究機構-BofA表示:分析過去幾十年美國政策利率與銅價之間普遍存在正向關係,而以現階段美國就業市場表現數據來看,仍屬正向穩健,顯見GDP產出下滑的數據,很有可能是因為聯準會為了遏止通膨持續惡化而採取升息指施所造成的,而不是因為市場需求下滑。待全球通膨壓力降溫後,金融市場恢復常態秩序且經濟供需亦回到基本面時,「庫存」仍將是決定價格的關鍵因素。

過去一週(2022/6/24~2022/7/1),紐約高級銅期貨價格自3.7425跌至3.6130,週跌幅3.46%,期街口道瓊銅(00763U)淨值自24.18跌至23.26,週跌幅3.80%。