發表

發表

我的網誌

我的網誌

【我們想讓你知道】

買房的負擔很重,好不容易存到了頭期款,每月的貸款又是一個辛苦的開始,如果把大部分的錢都拿去繳房貸,一繳就是 20、30 年,沒有錢可以理財該怎麼辦?繼續往下看吧!

文 / House123 執行長邱愛莉

隨著房價越來越貴,常常可以看到新聞報導,房貸佔家庭收入佔比越來越高,導致於負擔很重。而且,許多人就算有買房的需求,也不免會煩惱,如果把錢都拿去繳房貸,沒錢理財怎麼辦?有沒有什麼兼顧的方式呢?

在回答這個問題之前,我們先來拆解「房貸」的兩個組成元素:「本金」vs「利息」。

一、「本金」vs「利息」

「本金」是「強迫儲蓄」,「利息」是真正的費用

為什麼要先拆解這兩個元素呢?這兩個有一個最大的差別:還「本金」基本上算是一種「強迫儲蓄」,因為還的「本金」不會不見。而「利息」卻是丟到水裡就不見了!什麼意思呢?舉例來說,假設我本來貸款 800 萬,如果我中間都只有繳利息,沒有還本金。就算我利息繳了 2 年、3 年、5 年,當有一天我要賣房子,我本來貸款的 800 萬要不要還?當然要!它會變成 798 萬嗎?不會!因為我中間都只有繳「利息」,沒有還「本金」!

但是,如果我中間除了繳「利息」之外,也還了 100 萬的「本金」,有一天我要賣房子,假設扣掉稅費之後,賣了 1,200 萬,這時候,我可以拿回多少的現金?

- 1,200 萬-貸款餘額(從 800 萬還到剩下 700 萬)=可以拿回來現金 500 萬。

也就是,我中間還的那 100 萬本金,會變成現金給我,而且因為我中間有還本金,我繳的利息就會越來越少。就算我都不賣房子,貸款越還越少,有一天,如果我需要用錢,只要我信用還可以,房子的估價也還 ok,就可以跟銀行辦「增貸」,把中間還的「本金」貸款再借出來。

這就是「本金」和「利息」的差別。

二、可以只繳利息,先不還本金嗎?

只要是貸款,都一定要繳「利息」。聽到這一句話,你可能會問說:難道「本金」不一定要還嗎?

答對了!「本金」還真的不一定要還呢!什麼情況可以不用還「本金」呢?有以下兩種情況:

1.「寬限期」

「寬限期」大家可能比較熟悉,很多銀行為了體恤貸款人的資金壓力,會提供 1~3 年不等的寬限期。在「寬限期」期間,可以只繳利息,不還本金。

2.「理財型房貸」

我們這裡的「理財型房貸」指的是「循環動用型」,也就是:只要在額度內,所有還的「本金」都可以再動用。實際的影響就是,只要在額度內,相當於可以只繳「利息」,不還「本金」沒關係,只是利率會高一點點,如果一般房貸是 1.5%,理財型房貸本來要還的「本金」而沒有還的部分,利率會高一點點,差不多 1.88% 左右。

三、善用理財工具,穩健投資,創造「利差」

你說,利率這麼高划算嗎?這個就是「理財」的技巧了!

聰明的方式是:把本來每個月要還「本金」的金額,用「定期定額」的方式,拿去投資相對穩定、也相對簡單的工具。例如:ETF 相關的指數型投資。

我們以貸款 800 萬,30 年房貸,如果用本息攤還的方式來算,初期每個月要繳大約 1 萬元的利息,每個月要還約 2.2 萬的本金,合計為 3.2 萬。如果用理財型房貸,每個月利息會多一點點,但算起來每個月大概多 500 元以內,但是,每個月本來要還的 2.2 萬本金,我們可以改拿去投資平均 6% 的 ETF。

以「理財型房貸」目前最長 7 年來看,每個月的這 2.2 萬,如果拿來還本金,會還掉約 185 萬的貸款。但是,如果拿來「定期定額」投資平均 6% 的 ETF,在 7 年後會變成 230 萬,和剛剛 185 萬相比,多賺了 45 萬!剛剛我們試算的是貸款 800 萬、用 7 年的理財型房貸來算。如果貸款金額更高,或甚至 7 年理財型時間到了之後又續約或轉貸其他家理財型房貸的話,差距就會更大囉!

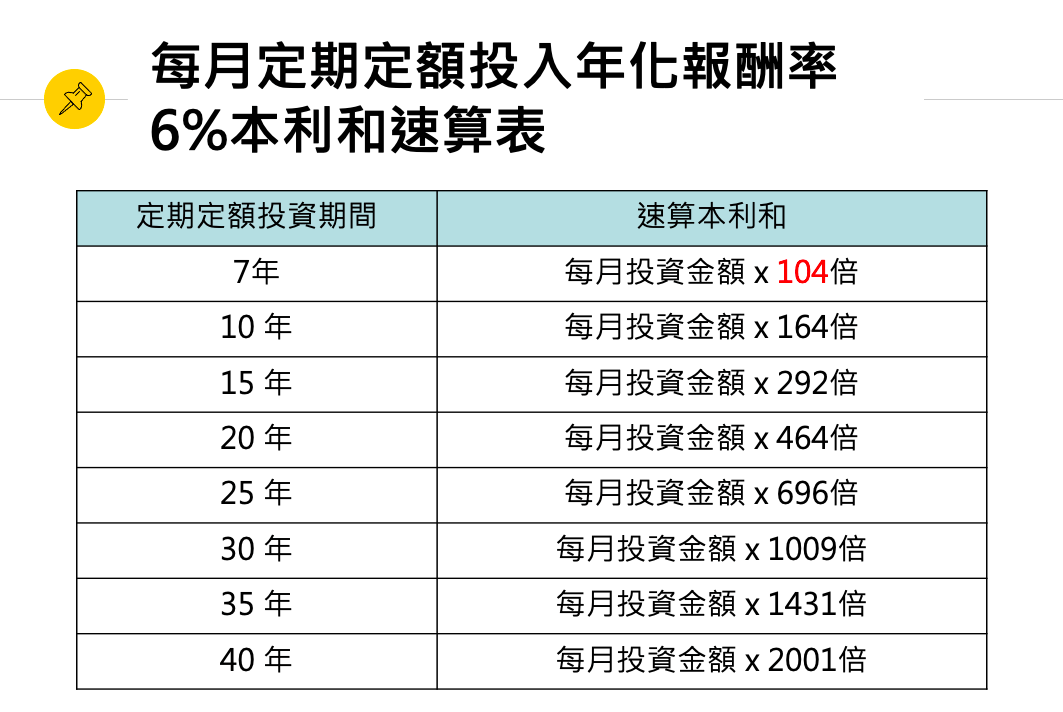

四、速算對照表

有一個簡單速算的方式,就是把你本來每個月要還「本金」的錢,對照這個表格,就會知道如果拿來「定期定額」投資 6% 的工具的話,經過 7 年、10 年、15 年甚至以上,會成長到多少哦!

五、實作關鍵重點

這個作法有兩個重點:

1. 建議要「定期定額」

因為人有惰性,為什麼還「本金」容易強迫儲蓄?因為它時間到了不繳不行,所以,如果你要把本來要還「本金」的錢拿來投資的話,最好設定為「定期定額」固定扣繳,才不會不小心把它花掉。

2. 建議一定要投資相對穩定的工具

因為這筆錢算是貸款來的,雖然付的是利率相對比較低的房貸,但也還是貸款。所以,最好投資比較穩定一點的工具,避免大起大落或血本無歸。

更多好文推薦給你:

- 熟齡退休宅怎麼選?公寓、華廈、社區大樓、透天厝總整理!

- 裝潢也能貸款!建商裝潢好的「實品屋」跟樣品屋差在哪?專家曝 5 大事項須注意

- 暌違 13 年!央行升息將衝擊房市?專家:1 指標才是關鍵

- 怎麼買房最划算?投資、自住大不同!房市名嘴徐佳馨 首度公開買房 5 重點:時機到了就該賣

(圖:shutterstock,僅示意 / 責任編輯:Xuan;內容純屬參考,並非投資建議,投資前請謹慎為上)