發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

太陽能政策利多連發,預估安集(6477)、元晶(6443)獲利將翻倍成長

台灣政府為了加速太陽能安裝進度,以達到 2025 年 20GW 容量目標,近期推出 3 項利多政策,包含禁止中國產品輸台、計畫新增新建建築物安裝一定比例的太陽能條例以及調升 22H2 躉購費率,將促使 22H2 迎來趕工潮。我們優先看好安集(6477)因售電收入比重較高,是躉購費率調升最大受惠者,預估 2022 年獲利翻倍成長至 2.52 元,以 2022.06.30 收盤價 54.20 元計算,本益比為 22 倍,考量公司擁有較多電廠可望穩定貢獻獲利,本益比有望朝向 25 倍靠攏。同時也看好元晶(6443)擁有更多大尺寸電池及模組產能,預估 2022 年獲利翻倍成長至 1.91 元,預估每股淨值 13.47 元,以 2022.06.30 收盤價 32.50 元計算,股價淨值比為 2.4 倍,考量進入太陽能產業旺季,股價淨值比有望向 3 倍靠攏。

經濟部推出太陽能產業的 3 大利多政策

台灣政府為了達到 2025 年再生能源發電比重 20% 之目標,設定 2025 年太陽光電總裝置容量達 20 GW。以 2022 年來說目標要安裝 3GW 達到 10GW 目標,截至 2022 年前 4 月統計,今年太陽能累計裝置容量達 468 MW,達成率僅有 15.6%,明顯落後進度。主因 22Q1 為傳統淡季,4 月又遇上台灣疫情爆發及梅雨季影響,不過相較 2021 年同期仍大幅成長 52%,主要是 21H1 基期較低且 22H1 躉購費率調升。

禁止中國製太陽能輸台,並計畫在新建築物安裝一定比例的太陽能

為了加速太陽能建置進度,經濟部接連推出 3 大利多政策。第一項為 2022.06.17 經濟部公告,為了防範中國製的太陽能相關產品透過東南亞洗產地的方式輸台,明訂「禁止任何採用中國製的太陽能電池、模組」。第二項則是 2022.06.21 經濟部預告將修正「再生能源發展條例部分條文」,新增新建建築物及既有建築物翻修改建,應設置一定比例的太陽光電發電設備,雖然目前尚未有明確規範,但長期將增加可建置太陽能模組需求。

調升太陽能 22H2 躉購費率,並增設大型案場獎勵機制

第三項也是近期最大利多,2022.06.28 經濟部公告,「太陽能 22H2 躉購費率將可適用於 22H1」,主要考量整體建置成本上漲幅度超出預期,為鼓勵業者設置,將由政府與業者共同分攤原物料上漲之不確定風險。另外為促使大型案場於取得籌設許可後儘早施工,並反映自建及共用升壓站所耗時程,「增訂大型案場加速設置獎勵機制」,對 2021~2022 裝置容量 10MW 以上及 5~10MW 併聯 69kV 以上供電線路,規定在取得籌設許可後,21 個月內完工者加計額外費率每度 0.054 元;18 個月內完工者加計額外費率每度 0.108 元。此次調整 22H2 躉購費率,依照不同裝置容量級距調升幅度約在 1.9%~3.5%,而針對大型案場增設獎勵機制,相當於額外再調升 1.3%~2.6% 的費率,有助於系統業者在 22H2 迎來搶裝潮,帶動模組出貨量提升。

安集售電收入比重高,是躉購費率調升的最大受惠者

安集營收比重約有 2~3 成為售電收入,是政府調高躉購費率的最大受惠者。公司成立於 1992 年,並在 2016上市,以自有品牌或客製化代工銷售太陽能模組,同時也經營自有電廠,形成中游模組製造、下游電廠售電的垂直整合,截至 2021 年底自有電廠規模達 86MW。因售電收入相對穩定,使公司相對同業而言較常處於賺錢的狀態。

受惠躉購費率調升,22Q1 獲利年增翻倍成長

回顧安集22Q1 營運,營收 7.6 億元(QoQ+6.4%,YoY+295.1%);毛利率 8.3%(QoQ 下滑 0.3 個百分點,YoY 下滑 13.9 個百分點);稅後淨利 2,100 萬元(QoQ-38.1%,YoY+105.3%);EPS 為 0.19 元。毛利率下滑主因低價模組訂單持續去化,以及 Q1 屬於電廠淡季使產品組合轉差,然受惠躉購費率調升刺激系統廠拉貨,營收及獲利皆相較 21Q1 翻倍成長。

安集將受惠自有電廠容量增加,以及模組新產能量產

展望安集 2022 年,進入 22Q3~Q3 為日照時數較長的季節,並預計自有電廠容量將由 86MW 提升 16% 至 100MW,整體售電收入比重將增加。在模組方面,低價訂單預期將於 22Q2 去化完畢,新接訂單毛利率開始朝過往的雙位數水準邁進,產能也預計由 200MW 增加至 300MW,預期會在 22H2 陸續量產。另外公司還與太陽能開發商茂鴻電力合資成立轉投資公司鴻鼎控股(持股 49%),共同投資 300MW 太陽能電站,22H1 已開始第一階段 100MW 模組出貨及併網,預期將以每期 33MW 進度建置,且該案全部使用安集之模組,將於未來 2~3 年穩定貢獻營收。在獲利方面,因太陽能電廠相關原物料如鋼材、鐵材、基樁等皆有明顯成長幅度,因此雖然售電收入增加,但 2022 毛利率恐下滑。

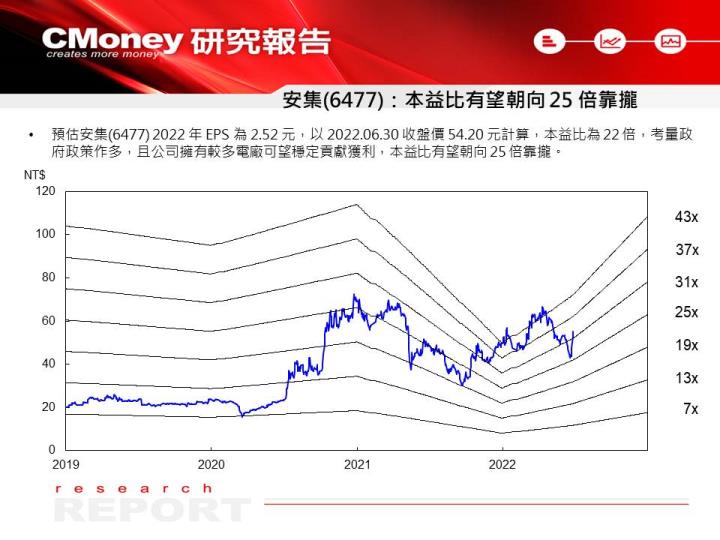

預估安集 2022 年 EPS 翻倍成長,本益比有望朝向 25 倍靠攏

綜上所述,預估安集 2022 年營收 34.3 億元(YoY+122.3%);毛利率 14.1%(YoY 下滑 1 個百分點);稅後淨利 2.9 億元(YoY+118.9%);EPS 為 2.52 元。從評價面來看,以 2022.06.30 收盤價 54.20 元計算,本益比為 22 倍,考量政府政策作多,且公司擁有較多電廠可望穩定貢獻獲利,本益比有望朝向 25 倍靠攏。

元晶擁有更多大尺寸電池及模組產能相對具優勢

另外我們也看好元晶在太陽能模組同業中優先受惠,主因太陽能矽晶片從 2019 年開始推動大尺寸化,目前台灣太陽能電池及模組的主流尺寸為 G1,但因照射面積、轉換效率較差,高效能大尺寸升級趨勢逐漸發酵,預期 2022 年底 G1 將被完全淘汰,M6 扮演過度尺寸,M10/G12 將成為未來主流,元晶近年積極將產能升級至 M10/G12,太陽能產品轉換效率優於同業水準。

元晶成立於 2010 年,並在 2015 上市,專注於太陽能電池及模組的生產銷售,同時提供電廠興建與長期維運的系統整合服務,形成「電池-模組-EPC」垂直整合供應商,也是台灣唯一具有量產 M10/G12 大尺寸電池的廠商。

受惠系統廠積極拉貨,22Q1 獲利年增翻倍成長

回顧元晶 22Q1 營運,營收 20.1 億元(QoQ-10.7%,YoY+76.9%);毛利率 7.2%(QoQ 下滑 7.4 個百分點,YoY 增加 1.9 個百分點);稅後淨利 2,900 萬元(QoQ-88.2%,YoY+1381%);EPS 為 0.06 元。毛利率相較 21Q4 大幅下降主因受到矽晶圓價格居高不下,且有部分舊訂單持續出貨,然而相較 21Q1 受惠系統廠積極拉貨帶動營收規模擴大,獲利年增呈現翻倍成長。

元晶積極擴大電池及模組產能,並開始出貨美系客戶

展望元晶 2022 年,雖然 22Q2 受台灣疫情及梅雨季影響太陽能安裝進度,但受惠新接訂單開始出貨並採用浮動報價反應成本,毛利率得以回到雙位數水準。除了內需市場之外,美系客戶也將開始放量出貨,包含低軌道衛星與屋頂型太陽能。其中低軌道衛星主要打入 SpaceX 供應鏈,供應太陽能電池,將隨發射衛星數量增加,帶動相關產品放量。而屋頂型太陽能是打入 Tesla 旗下 SolarCity 供應鏈,供應太陽能電池,顯示元晶之大尺寸產品足以打入國際市場。在產能方面,預期模組將由 1GW 提升 50% 至 1.5GW;電池產能則由 1GW 提升 40% 至 1.4GW,並將於 22H2 放量貢獻。

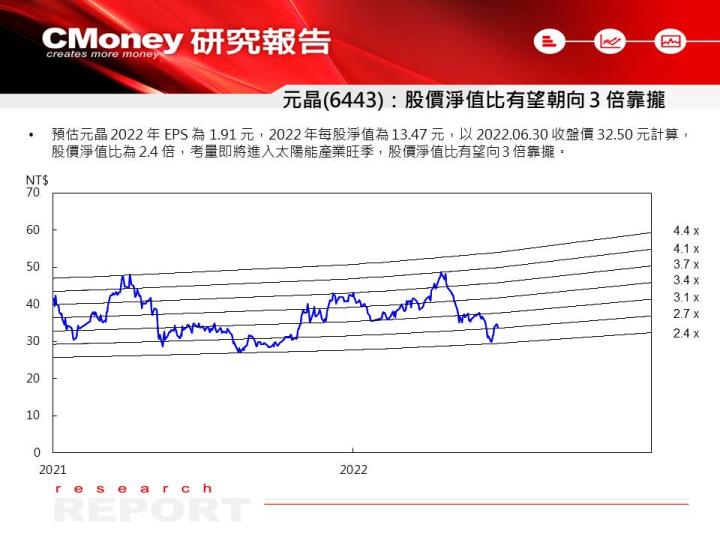

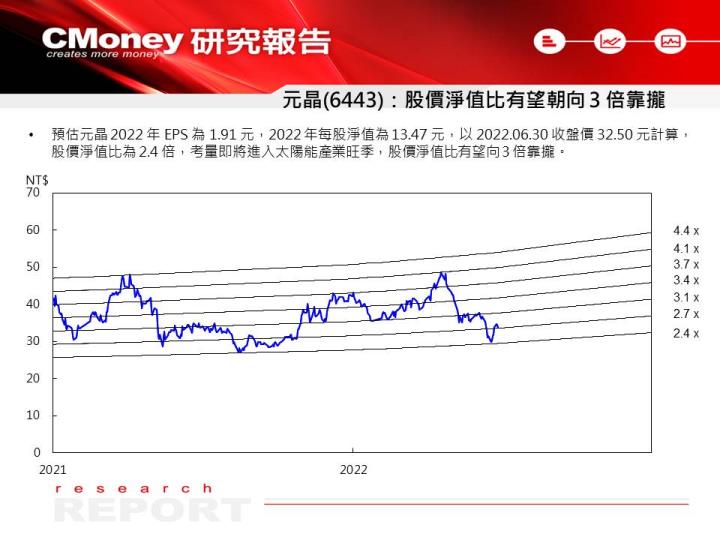

預估元晶 2022 年 EPS 翻倍成長,股價淨值比有望朝向 3 倍靠攏

綜上所述,預估元晶 2022 年營收 97.3 億元(YoY+58%);毛利率 13.3%(YoY 增加 6.6 個百分點);稅後淨利 8.6 億元(YoY+1759%);EPS 為 1.91 元。從評價面來看,預估每股淨值為 13.47 元,以 2022.06.30 收盤價 32.50 元計算,股價淨值比為 2.4 倍,考量進入太陽能產業旺季,股價淨值比有望向 3 倍靠攏。

如果你喜歡我的這篇文章,歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。