發表

發表

我的網誌

我的網誌

經濟前景擔憂未去,四大指數收黑觀望CPI

昨(8)日因Intel看淡本季前景,令各大投行陸續下調財測與目標價,加上前(7)日Target下調財測帶來零售商部分的營運前景觀望,市場多方動向盤保守,而經濟合作與發展組織(OECD)將今年的全球經濟成長預測從先前預估的4.5%下調至3.0%,並將其38個已開發經濟體成員國的通膨預測上調至略低於9%的水準,加上亞特蘭大聯準銀行的 GDPNow 追蹤工具顯示,美國第二季國內生產毛額(GDP)季增年率從先前的1.3%下調至0.9%,顯示美國正瀕臨衰退,市場對於經濟衰退的擔憂持續,而國際貨幣基金(IMF)第一副總裁歌皮娜特(Gita Gopinath)則點出根據目前預測,美國通膨率可能長期超出Fed設定的2%目標,並警告美國存在通膨預期「脫錨」(de-anchoring)的風險,但整體而言通膨偏向仍可能需要Fed出台更大幅度升息的舉措,四大指數終場全數收黑,跌幅介於0.73%~2.39%。

匯市上,俄烏戰爭導致高糧價、高油價的風險仍未去,市場逐步接受通膨事實,令焦點轉向升息展望與經濟數據能否支撐貨幣政策,昨(8)日公布美國4月批發銷售月率錄得0.7%,低於前值的1.8%,而美國4月批發庫存月率錄得2.2%,高於市場預期與前值的2.10%,但因通膨居高不下,Fed下週升息在即,經濟面數據焦點仍落於明(10)日將公布的CPI數據,昨(8)日美元指數終場收漲0.15%,續於月線、5日線之間狹幅震盪,等待CPI數據作為多空風向球。而英國部分,昨(6)日英國5月Halifax季調後房價指數月率、年率分別錄得1%,低於市場預期的1.2%、10.8%。而英國5月建築業PMI錄得56.4,低於市場預期的56.6,與前值的58.2,為近4個月低,雖然英國建築業總新訂單5月呈現擴張,建築業銷售連續兩年呈增長。但因新訂單增速為2021/12以來最慢,仍引動市場擔憂英國建築商仍將面對借貸成本上升,與通膨高漲帶來的雙重壓力,亦較保守看待建築客戶支出意願,標普全球市場財智(S&P Global Market Intelligence)董事Tim Moore預期未來一年的業務活動將徹底下降,令英鎊/美元終場收跌0.39%,一度回測月線。受俄烏戰影響較深的歐元區,昨(8)日德國4月季調後工業產出月率僅0.7%,高於前值的-3.7%,但仍低於市場預期的1%,歐元區第一季度GDP季率、年率終值分別錄得0.6%、5.4%,高於市場預期與前值的0.5%、5.10%,數據顯示經濟仍保有韌性,昨(8)日歐元/美元終場收漲0.14%,續處月、季線之間震盪。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭、西方各國對俄制裁持續帶來的供應鏈風險。但由於Fed升息在即,市場焦點普遍落於經濟數據表現能否支撐升息前景,但同時各大金融機構陸續針對美國經濟走疲示警,Fed雖然可能在通膨居高不下的環境被迫擴大升息,但短線6月升息2碼的前景穩固,暫無6月升息3碼聲浪,令市場避險需求部分移往金市,昨(8)日黃金/美元震盪收漲0.06%,續處月線上整理腳步。但短線格局上,市場等待明(10)日將公布的5月CPI數據作為會議前的多空風向球,如通膨高漲,雖仍為金市帶來支撐,但亦可能同時強迫Fed擴大升息以抗通膨,不利於金市,但通膨趨緩亦將削弱避險需求,而美債殖利率再度升破3%,亦不利於不孳息的金市,短線缺乏上攻利多,於Fed會議前不宜失守月線。於中長格局看法不變,主要多空影響仍將落於全球貨幣政策走向,而Fed、歐洲央行(ECB)、英國央行(BoE)有望相繼升息,並不利金市長多,於1,800美元/盎司的中長格局分水嶺不宜失守,而因經濟數據左右今年度貨幣政策風向,皆為後市焦點。

油市上,庫存數據部分,暨API當週庫存數據高於市場預期,稍晚公布的EIA庫存數據錄得202.5萬桶,高於市場預期的-191.7萬桶,以及前值的-506.8萬桶,但由於俄克拉荷馬州庫欣原油庫存錄得-159.3萬桶,低於前值的25.6萬桶,戰略石油儲備庫存錄得-726.9萬桶,低於前值的-542.1萬桶,連續39週下降,並且降幅為1982/08/20以來最大。消息面上,阿聯酋能源部長Suhail Al-Mazrouei認為,以目前的消費速度還遠低於峰值,且中國仍處復甦,預期俄羅斯的石油和天然氣完全退出市場,OPEC+又無充足供應,仍將推升油價持續向上走揚。而Goldman Sachs再度調升油價預期,認為2022/7~9布油均價上看140美元,2H22~1H23均價則上看135美元,高於先前預期的125美元,美油、布油昨(8)日終場分別收漲2.18%、2.39%,展望後市,各國當局把通膨列為首要問題,但日前穆迪(Moody's)經濟學家贊迪(Mark Zandi)接受媒體訪問時曾警告,一旦油價飆到150美元,美國經濟恐將陷入衰退,亦令高油價為各國當局聯手解決的重點,對此歐盟是否於能源制裁出現退讓,以及OPEC+能否實踐增產份額皆成重點。同時留意,挪威為俄羅斯以外最重要的歐洲石油和天然氣生產國,但周日起挪威 7500 名海上石油和天然氣工人中的 845 人將進行罷工,為供給面帶來變動因素。

S&P500 11大板塊跌10漲1,其中僅能源板塊終場收漲0.15%,表現最佳,房地產、材料2大板塊終場分別收跌2.44%、2.10%,表現最弱。成分股中,Las Vegas Sands、Wynn Resorts分別收漲4.35%、4.18%,表現最佳。Altria Group、Carnival分別收跌8.37%、6.17%,表現最弱。值得留意的是,博奕股與郵輪、航空先前同為復甦概念股,起漲腳步一致,但昨(8)日表現分歧,其中郵輪股主要因Carnival遭Morgan Stanley於Bloomberg上出具報告示警,Carnival可能因銷售向後推延再度導致現金流短缺,加上債務成本利息,並不利於營運前景,預期仍將需要籌措更多現金來度過銷售推延的階段直到整體郵輪行業邁入復甦,維持減持評等,並將目標價由17美元降至13美元,並且預期同樣情況將出現在Norwegian Cruise Line、Royal Caribbean,亦將目標價由原先的18美元、59美元,分別下調至14美元、54美元,而亦應留意的是,現階段與先前疫情復甦階段不同的是,通膨高漲已令消費者樽節開支的現象逐步反應至各大企業財報,除平價零售商本次季度報告中顯示消費者優先選擇性價比高的商品以外,先前串流媒體因漲價導致消費者出現選擇性汰除較少觀看的訂閱頻道,Walt Disney門票漲價後亦有出現消費者難以像過往負擔的消息,家庭可支配所得逐步受通膨影響排擠非必要性支出,潛在侵蝕郵輪預定前景,同時,高油價亦不利於郵輪獲利表現,於股價確認落底止穩前,仍不建議低接布局。尖牙股漲跌互現,其中Meta漲幅0.51%,Amazon跌幅1.48%,Netflix漲幅2.12%,Apple跌幅0.50%,Alphabet漲幅0.03%。

道瓊成分股跌多漲少,成分股中Caterpillar、Salesforce分別收漲1.19%、1.09%,表現較佳。Intel、Goldman Sachs分別收跌5.28%、2.12%,表現最弱。。費半成分股全數收黑,台積電ADR、Entegris終場分別收跌0.39%、1.00%,表現較穩,Intel、Lattice Semiconductor終場分別收跌5.28%、5.26%,表現最弱。而因市場研究機構 IDC昨(8)日預估,2022全球PC出貨因需求疲軟、供應鏈挑戰持續,將下滑8.2%,降幅遠高於先前預測的1%,全年出貨量估為3.21億部,低於2月時預測的3.45億部,且認為不會太快反彈。於平板部分則預期2022全球平板電腦出貨將下滑 6.2%,對比先前預期的2%亦有明顯擴大,而Intel於昨(8)日宣布暫停客戶端運算部門的所有人力招募,以及其餘如取消部門員工旅遊、限制參與產業研討會…等成本削減措施,雖然仍有提及於部門重新評估之後,最快2周就會恢復部分招募作業,並兌現先前給出的所有工作機會,但仍引發各大金融機構調整評等與目標價,Citigroup的分析師Christopher Danely重申中立評等,將目標價下修至45美元以外,亦將2022年度營收、EPS預期分別下調至719億美元、2.33美元,低於先期的744億美元、2.63美元;雖然SMBC分析師Srini Pajjuri仍維持優於大盤的評等,但目標價亦由原本的62美元降至54美元,在2022年度營收、EPS預期則由760億美元、3.63美元降至738億美元、3.40美元,令股價向下跳空重挫5.28%,成為整體半導體類股盤面走疲的空方指標。

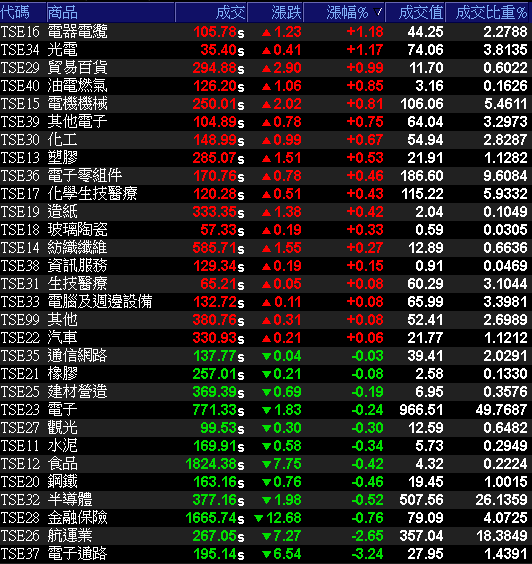

電子熄火、航運折帆,加權續守5日線

由於經濟衰退風險遲遲未去,美股四大指數收黑等待CPI數據公布,在台股上多方動向依然保守,今(9)日早盤開低再度向下往5日線測試支撐,雖然台積電(2330)於股東會上重申美元營收增幅上看3成,但符合先前法說會預期,今(9)日股價開低回測月線,且聯發科(2454)、聯電(2303)雙雙熄火,長榮(2603)、中信金(2891)5月營收、獲利亮眼卻利多不漲壓抑金、傳表現,令盤面資金仍由族群各自發揮,工具機,車用、電子紙、PCB、電池、遊戲、矽晶圓表現活潑,航運相對弱勢,散熱、旅遊昨強今弱,加權終場收跌49.17點,以16,621.34點作收,成交量1,942億。量能續降至2,000億以下。3大類股指數全數收黑。29大類股指數漲多跌少,電器電纜、光電2大類股指數分別收漲1.18%、1.17%,表現最佳。電子通路、航運2大類股指數終場分別收跌3.24%、2.65%,表現最弱。OTC櫃買指數中,藥華藥(6446)多方沿續上攻態勢,終場強攻漲停,為OTC主要多方指標,並帶動合一(4743)一度大漲9.33%,但受前段壓力影響,終場漲幅收斂至5.54%,與矽晶圓雙雄、元太(8069)並為多方主流, OTC櫃買指數今(9)日開高突破站穩季線後沿路走高,終場漲幅擴大至0.83%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-92.73億元

外資:-100.04億元

投信:-1.68億元

緯創(3231)6月各產品線出貨動能有望挑戰月增

權值股部分,代工廠緯創(3231)5月筆電產品出貨達190萬台,月增18.8%、年增5.5%,桌機產品則與上月持平、達70萬台,顯示器出貨150萬台,月減逾一成,但年增仍達25%。加上旗下資料中心供應商緯穎(6669)雖然仍未擺脫缺料窘境,但出貨動能回溫的背景下,5月營收站回2百億以上,月增1.65%、年增23.33%,5月累計營收達908.59億,年增25.64%,帶動緯創(3231)5月合併營收達743.47億,月增8.76%、年增21.92%,5月累計合併營收達3,691.35億元,年增20.5%,創歷年同期新高。展望後市,中國封控影響持續減小加上供應鏈缺料品項亦持續收斂,緯創(3231)預期6月仍為季底出貨高峰,各產品線出貨動能皆可望能有優於5月表現,預期筆電及顯示器產品有個位數季增出貨表現,桌機產品則有旺持平上季。今(9)日雖受利多點火,早盤漲幅擴大至1.05%一度突破季線,但解套賣壓仍待消化,終場漲幅收斂至0.35%。個股方面,英業達(2356)伺服器產能及出貨動能受累,加上自供應鏈停工的影響發酵,5月合併營收395.11億元,月減10.5%、年增11.8%。筆電產品因未直接受到陸廠封控停工影響,4、5月出貨動能持穩,分別達180萬、170萬台,有機會在6月季底出貨高峰拉抬下,交出優於第一季500萬台的成績。但伺服器產品因主力產能位於上海,封控拖累2Q22營收動能並有部分訂單亦遞延至3Q22。故英業達(2356)預期第二季在筆電、伺服器的出貨增減抵消下,季度營收將持穩1Q22。展望3Q22在伺服器產品則將受惠訂單遞延出貨效益,帶動出貨季增上看雙位數。但利多未能帶來激勵效果,今(9)日股價開低震盪,終場收跌1.15%,失守月線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

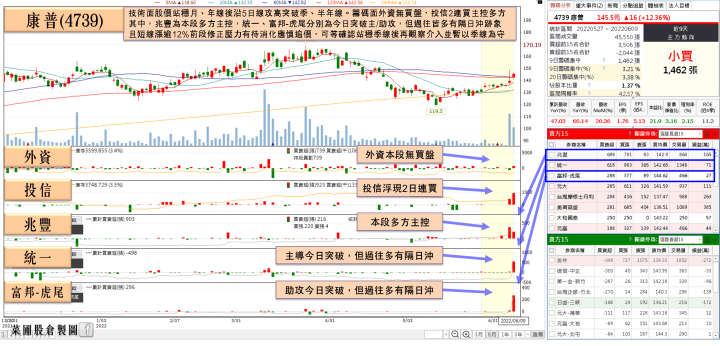

比亞迪電池打入特斯拉,康普(4739)投信連 2 買

族群部分資金於工具機,觀光、電子紙、IC設計,散熱、CCL、汽車、電池表現活潑,Mosfet、MCU昨強今弱,其中工具機雙雄買盤持續青睞,龍頭亞德客-KY(1590)開低走高收漲2.38%,續勢突破昨(8)日高點。上銀(2049)股價雖一度突破昨(8)日高點續創波段高,但買盤力道未能延續,終場收跌0.37%。而矽晶圓國際巨擘SUMCO計劃在2022年至2024年間將晶片製造商的長期合約價格提高約30%,同時昭和電工(Showa Denko)也宣布將用於製造電路和清潔所必需的高純度氣體的價格提高20%以上,並將天然氣投入價格上漲和運輸成本上漲列為漲價主因。加上矽晶圓雙雄陸續公布5月營收,其中環球晶(6488)除客戶持續簽訂長約、產能滿載,1Q22預付款金額續創新高以外,5月營收達60.43億,月增14.93%,年增25.75%,創下新高,5月累計營收276.07億,年增12.19%,並樂觀看待車用、工業用需求強勁有望抵銷消費性產品需求放緩帶來的影響,仍維持2022-2025 年的營運展望不變。而母公司中美晶(5483)在環球晶(6488)的營收挹注下,5月合併營收達69.14億,月增13.3%、年增28.1%,5月累計合併營收為317.84億,年增17.6%,激勵環球晶(6488)、中美晶(5483)股價雙雙開高重登5日線,終場分別收漲3.14%、1.76%。而同由國際消息帶動盤面表現的還有電池族群,由於大陸汽車大廠比亞迪高層於昨(8)日上午接受中國官方媒體採訪時,公開表示公司即將向特斯拉供應電池,首款採用比亞迪電池的車型可能是 Model Y,令康普(4739)、美琪瑪(4721)同獲買盤點火,終場分別收漲4.76%、4.30%,其中康普(4739)先前於股東會上提及,電池正極材料拉貨動能強、且子公司恆誼生產電子級硫酸用於半導體蝕刻製程,在2Q22通過台灣半導體廠認證後,預期於2H22開始貢獻營收,且因電池正極材料為硫酸鈷、硫酸鎳,康普(4739)分別擴產50%、140%,令市場樂觀看待有望受惠拉貨潮利多,今(9)日借勢突破所有均線重返多頭。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,在下週Fed利率會議舉辦前,市場對於升息、通膨相關訊息持續敏感,而世銀(World Bank)、國際貨幣基金(IMF)陸續看淡經濟前景,且昨(8)日亞特蘭大聯準銀行的 GDPNow 追蹤工具調降美國2Q22 GDP預期,Intel釋放需求預警、Target下調財測,雙雙給予零售、晶片帶來壓力,短線焦點落於明(10)日將公布的5月CPI數據、美國6月密歇根大學消費者信心指數初值。回觀台股,今(9)日加權開低震盪終場收跌49.17點,以16,621.34點作收,成交量僅1,942億,加上美元試圖突破月線,仍將壓抑台幣表現,雖於5月營收公布後,加上股東會旺季仍多有題材發揮,且財政部昨(8)日公布,5月出口規模達420.8億美元,年增12.5%,連23紅創歷年單月次高(僅次於今年3月的435億美元),為同期新高。仍有利維繫加權反彈格局,但於美股零售、晶片雙雙承壓的背景下,仍宜審慎看待,於OTC櫃買指數上,已突破的季線不宜失守,加權部分雖於5日線有撐,但季線與3/8低點(頸線)仍待克服,操作上仍應留意追高風險,可擇績優股小量試單如破線仍應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》