發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

臻鼎-KY(4958)切入 IC 載板,估未來 4 年營收將保持 5 成增速

根據研調機構 Prismark 預估,2021~2026 年整體 PCB 營收年複合成長率為 4.8%,其中 IC 載板的年複合成長率高達 8.6%,優於產業平均,主因受惠 5G、AI、HPC 等趨勢下,帶動需求快速成長,產能供不應求。台股除了大家所熟知的南電(8046)、欣興(3037)、景碩(3189)是 IC 載板概念股之外,近年全球 PCB龍頭廠臻鼎-KY(4958)也悄悄地切入該領域,近期召開股東會對外表示,IC 載板營收在未來 4 年將每年保持 50% 以上的增長速度。

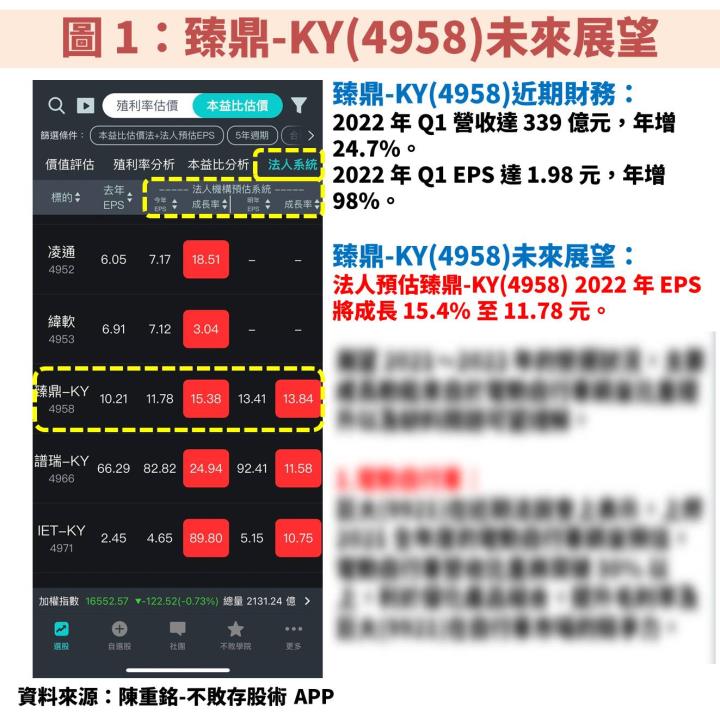

回顧臻鼎-KY(4958) 2022 年 Q1 營運,營收年增 24.7% 至 339 億元,主因整體需求強勁,尤其 IC 載板產能維持滿載,業外則有匯兌利益及政府補助款挹注,帶動 EPS 年增 98% 至 1.98 元。接著利用「陳重銘-不敗存股術 APP」法人系統,法人預估臻鼎-KY(4958) 2022 年 EPS 將可成長 15.4% 至 11.78 元。目前還可以投資嗎?本篇文章將介紹該公司的營運細節及潛在動能供讀者參考。

產品線涵蓋軟板、硬板、HDI、SLP、IC 載板,最大客戶 Apple 佔營收 7 成

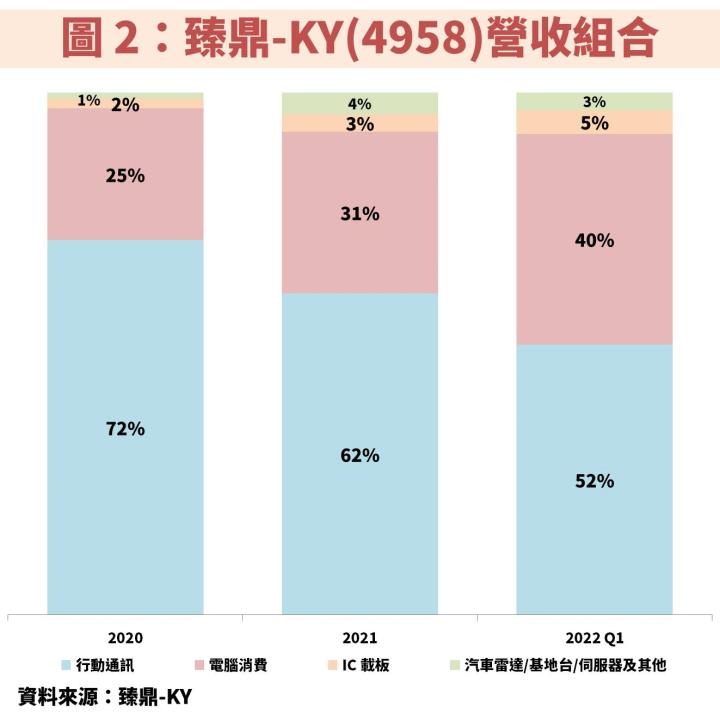

臻鼎-KY(4958)成立於 2006 年,並在 2011 年掛牌上市,為鴻海(2317)集團旗下的一員。公司以提供客戶一次性購足各項 PCB 產品的服務聞名,自從 2017 年站上全球最大 PCB 廠商後,至今仍保持冠軍,整體產品線涵蓋軟板、硬板、HDI(高密度連結板)、SLP(類載板)、IC 載板等,其中以軟板營收達 7 成為主。

從圖 2 觀察臻鼎-KY(4958)營收比重,主要終端應用為行動通訊(手機);電腦消費從 2021 年以來快速成長,主因除了受惠宅經濟需求帶動之外,2021 年亦有 Mini LED 產品開始量產所致;IC 載板也因積極擴大佈局帶動營收比重攀高。主要客戶即為 Apple,出貨的 iPhone、iPad、Macbook 佔營收比重約有 7 成。

2021 受惠宅經濟需求及 Apple 銷售良好,營收、稅後純益同步創歷史新高

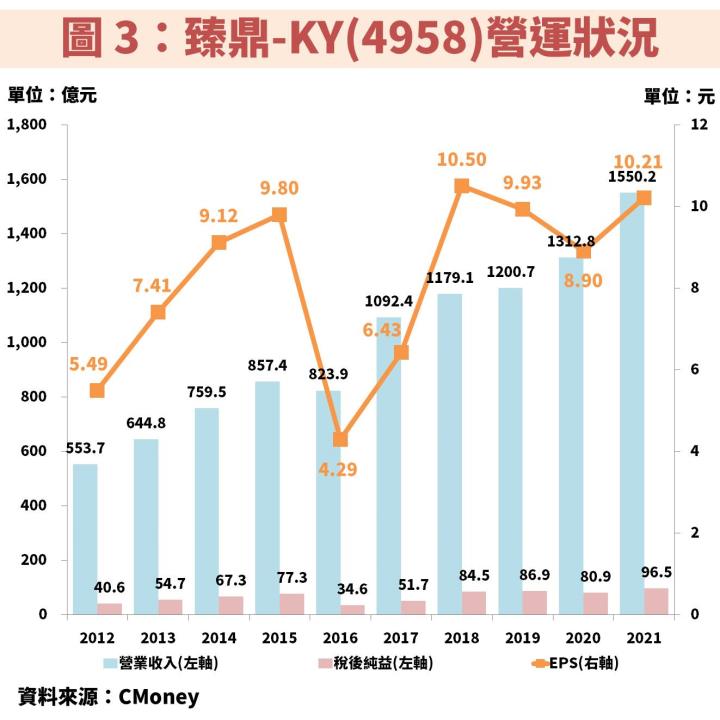

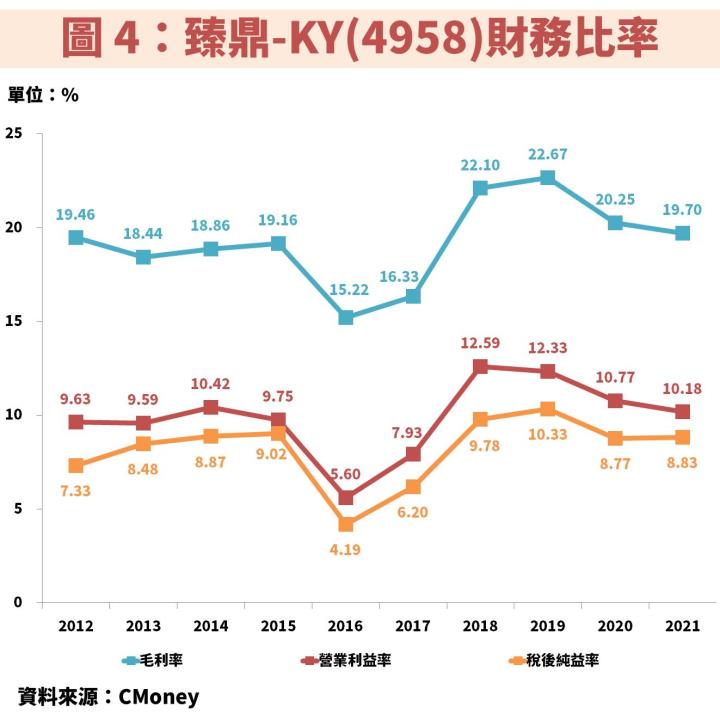

接著從圖 3、圖 4 觀察臻鼎-KY(4958)近年營運狀況,隨著製程技術進步、提供一站式購足的策略奏效,帶動市佔率不斷提升,使營收年年創高,直到 2021 年營收及稅後純益同步創歷史新高,主因受惠宅經濟需求強勁以及 Apple 各項產品銷售佳。不過 2021 年 EPS 並未同步創高,主因 2019 年之後有大量可轉換債券被轉換成股票,股本相較 2018 年之前大增 17.7%,因此稀釋 EPS 表現。

臻鼎-KY(4958)還可以投資嗎?如何評估?

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部