發表

發表

我的網誌

我的網誌

圖/Shutterstock

可口可樂財報季度表達方式: FY22Q1:2022/1~2022/3;FY22Q2:2022/4~2022/6;FY22Q3:2022/7~2022/9;FY22Q4:2022/10~2022/12。

可口可樂稱霸飲料市場,穩居市場龍頭

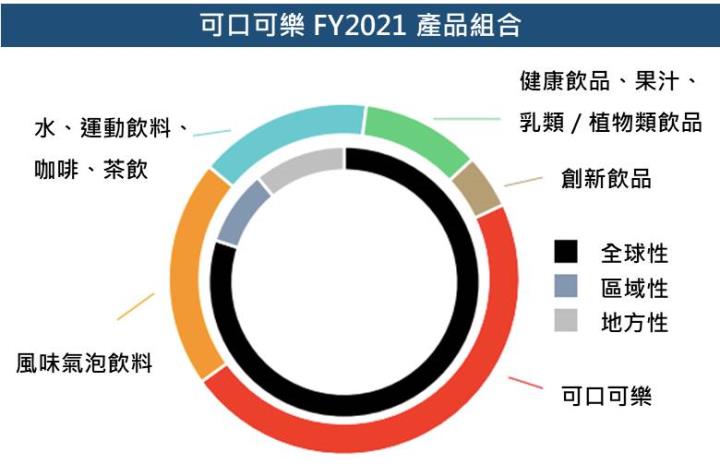

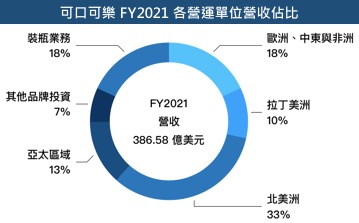

誕生於 1886 年,可口可樂(NYSE: KO)迄今作為銷售範圍遍布全球逾 200 個區域及國家的軟性飲料霸主,旗下擁有約 200 項不同的品牌,並跨足多項飲料的品類,在可樂、雪碧等碳酸氣泡飲料之外,可口可樂亦積極通過創新研發、併購以跨足各種具成長性的品類,如:運動飲料、茶飲料、果汁等(圖 1)。在此之下,可口可樂稱霸全球軟性飲料市場,穩居市場龍頭,根據可口可樂估計,在全球每日消費的 630 億份飲料之中,屬於或授權自可口可樂的飲料就佔了其中的 21 億份,佔比約 3%。此外,可口可樂的區域多角化程度高,相比百事(NYSE: PEP)的北美區域營收占比高達約 60%,可口可樂在北美區域的營收占比僅約 33%(圖 2),在北美市場有限的開發機會之下,可口可樂更有望受惠其餘新興、開發中市場的潛在市場空間。

此外,可口可樂擁有廣泛的非家庭銷售渠道,包含:餐廳、影廳、樂園……等,長期作為可口可樂的競爭優勢所在,以餐廳的渠道而言,麥當勞(NYSE: MCD)、漢堡王(NYSE: QSR)、Subway等諸多的餐廳皆與可口可樂簽訂長期合作協議,這般的合作有利於品牌知名度之建立及市占率的擴張,亦作為長期且相對穩定的營收貢獻來源。

圖 1:可口可樂 FY2021 產品組合

Source: Coca-cola

圖 2:可口可樂 FY22Q1 各營運單位營收占比

Source: Coca-cola (註:本圖表去除跨部門營收及Corporate部門之營收)

可口可樂的護城河寬廣,輕資產模式帶來優於同業的獲利能力

巴菲特在 1993 年投資可口可樂股票,並持有至今,作為巴菲特最著名的投資案。經由護城河優勢分析,或能從中了解巴菲特青睞可口可樂之原因。首先,可口可樂的品牌經營能力卓越,在 Interbrand 2021 年全球最有價值品牌的榜單內,可口可樂排名第 6,是食品、飲料產業中品牌價值最高的公司,更遠超排名第 28 的百事公司。在此之下,其消費者的顧客忠誠度高,可口可樂從而具有較高的議價能力,享有品牌溢價。其次,可口可樂遍佈全球近 225 家裝瓶商組成強大的配銷網絡,產業進入障礙高。第三,作為全球軟性飲料龍頭,可口可樂具有的龐大經濟規模,有助成本優勢的形成。

而這樣的護城河優勢,也彰顯於公司的獲利能力之上,......。

完整研究報告,請至美股放大鏡:【美股研究報告】可口可樂抵禦通膨,22Q1 營收獲利皆美,巴菲特的瑰寶還值得投資嗎? 繼續閱讀

更多美股及時新聞、產業動態、個股研究報告,請關注我們的全新網站 : 美股放大鏡 MAGNIFIER