發表

發表

我的網誌

我的網誌

圖/Shutterstock

近期疫情舒緩,隨著各國逐漸解封,飲料需求持續回升,帶動飲料上游塑膠包材公司成長,今天我們來認識一下國內最大瓶蓋、保特瓶等飲料包材生產商-宏全(9939)。

公司簡介

宏全國際股份有限公司創立於西元1969年,1978年遷至彰化市秀水鄉更名為「宏全企業有限公司」;後來因擴大營運生產,在1988年遷移至台中市工業區廠區開始落地生根,主要產品為飲料包材及飲料代工。

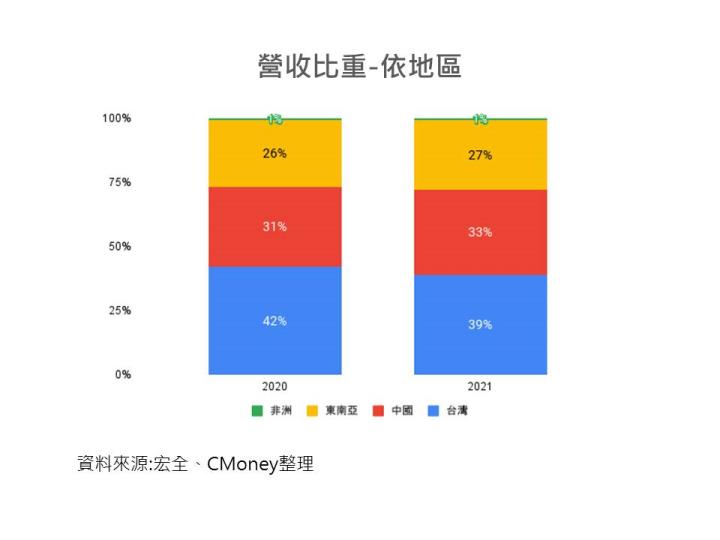

產品組成可分為三大類,包括瓶蓋及塑膠瓶製品、標籤及多層LDPE收縮膜、飲料代工等,生產據點如下,台灣39%、大陸33%、東南亞27%,非洲1%,其中亞洲地區佔比最高,公司生產模式以自行建廠製造及In-house(駐廠連線生產)並行,In-house能將包材與填充工作移至客戶廠區,大幅降低客戶運費與貨物稅,及本身的倉儲成本與土地租賃費用。

圖/Shutterstock

近期疫情舒緩,隨著各國逐漸解封,飲料需求持續回升,帶動飲料上游塑膠包材公司成長,今天我們來認識一下國內最大瓶蓋、保特瓶等飲料包材生產商-宏全(9939)。

公司簡介

宏全國際股份有限公司創立於西元1969年,1978年遷至彰化市秀水鄉更名為「宏全企業有限公司」;後來因擴大營運生產,在1988年遷移至台中市工業區廠區開始落地生根,主要產品為飲料包材及飲料代工。

產品組成可分為三大類,包括瓶蓋及塑膠瓶製品、標籤及多層LDPE收縮膜、飲料代工等,生產據點如下,台灣39%、大陸33%、東南亞27%,非洲1%,其中亞洲地區佔比最高,公司生產模式以自行建廠製造及In-house(駐廠連線生產)並行,In-house能將包材與填充工作移至客戶廠區,大幅降低客戶運費與貨物稅,及本身的倉儲成本與土地租賃費用。

營運近況與展望

宏全2021年營收達213.8億元,年增10.5%,營運表現亮眼

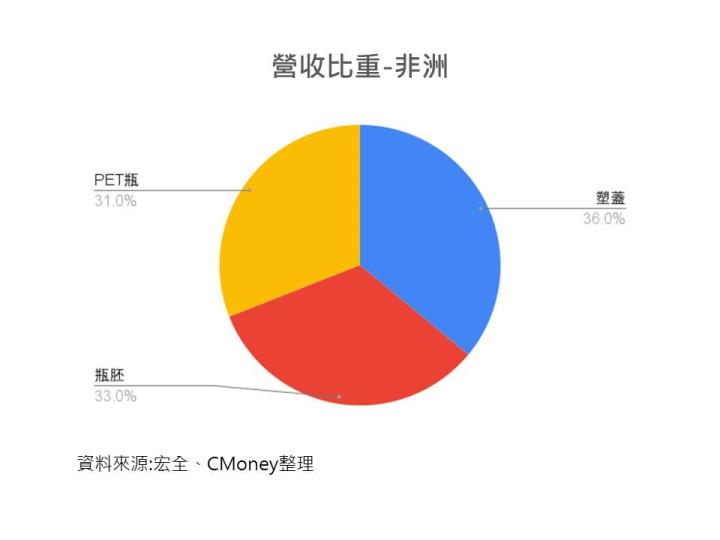

宏全(9939)2021年全年營收213.8億元,年增10.5%,毛利率22.97%,上升1.75 %,營益率13.23%,增加1.91%,利潤率上升係因產品組合優化、成本控管良好,稅後淨利年增18.7%,達19.65億元,稅後每股盈餘6.83元,依地區分析,台灣營收83.9億元,年增2.6%;中國營收69.6億元,年增16.8%;東南亞營收58.6億元,年增16.3%;非洲營收1.7億元,年減3.8%。

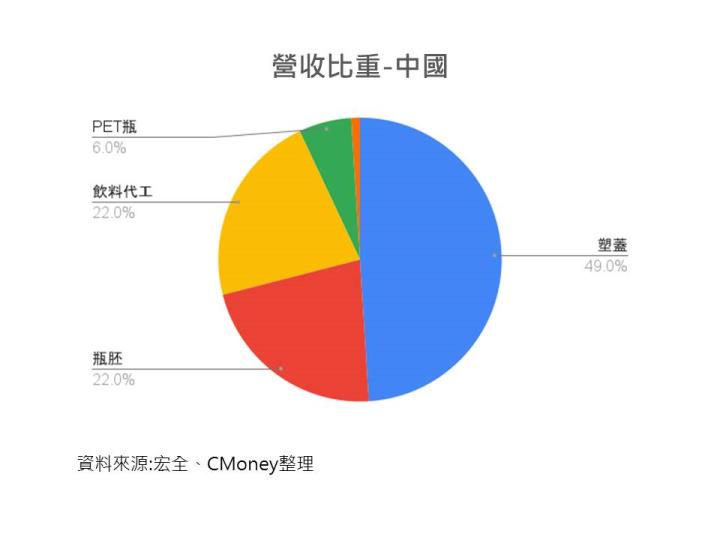

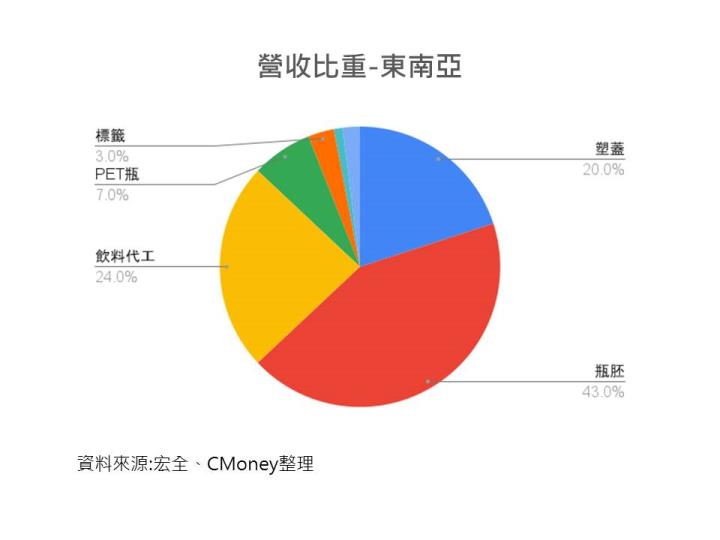

中國地區部分,宏全跨業與醬油、調味品、日常化學用品廠商合作,帶動營收成長;東南亞地區將虧損的柬埔寨廠結束營運,虧損金額大幅下降,印尼Sosro 廠與泗水廠各新增一條飲料代工產線,小幅貢獻營收,加上越南Masan 西部廠貢獻全年度營運,營收成長顯著,以及兩個產區稼動率皆提升、生產效率高;非洲地區營收年減,係因莫山比克禁止使用PET填充酒精類飲品,使得相關營收減少。

宏全生產基地遍布亞洲及非洲,預期2022年資本支出25-30億元,維持高檔

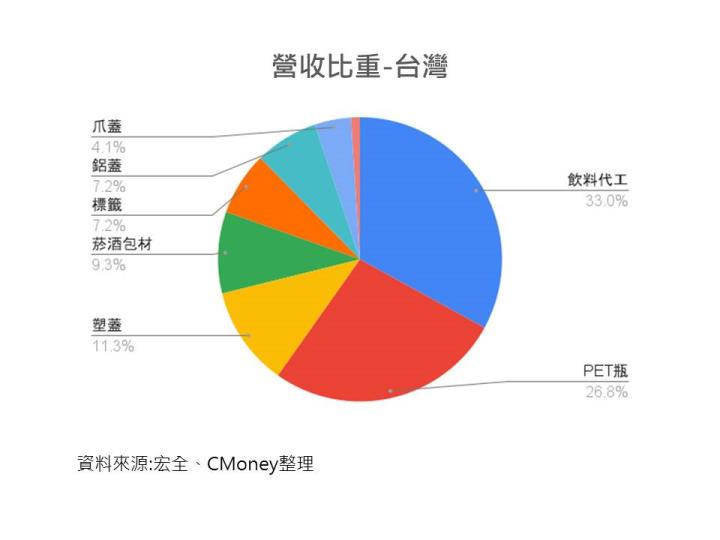

宏全生產基地合計全球42處(含In-house),其中東南亞20處、中國12處、台灣8處及非洲3處,其中In-house廠共有17座,東南亞10處、中國4處及台灣3處,台灣3個In-house廠分別為統一瑞芳廠、可口可樂桃園廠、光泉嘉義廠等,今年管理層預估資本支出25-30億元,相較2021年資本支出21億元,增加19-43%,新產能主要包含漳州二廠、滁州二廠、台灣地區。

2022年預估東南亞營收成長15%-20%,中國10%-15%,整體營運續強

2022年宏全持續擴張新廠,亦接獲新客戶訂單及產品,預估2022年亞洲區營收維持成長,台灣地區無菌三廠稼動率提升,公司亦積極佈署北美等外銷客戶,加上持續拓展調味品、醬油瓶等新食品包材,而隨著新飲品客戶加入,公司飲料代工佔比將增加,2023年也有新的飲料代工產線投產計畫;中國部分,瓶裝水業務增加一條飲料代工線,機能性飲料客戶由宏全100%提供包材,22Q1開始出貨,調味品瓶蓋今年增加2至3億顆;東南亞部分,Sosro印尼廠與泗水廠今年將開始挹注全年營收。整體而言,疫情趨緩各廠區產能稼動率提升,預估今年公司整體營收續強,預估2022年台灣成長5%-10%、中國10%-15%、東南亞15%-20%、非洲1%-5%。

展望2022年,宏全因1)資本支出增加,持續建置新廠貢獻營收;2)產品組合優化、成本控管良好,利潤率持續提升;3)東南亞天氣炎熱、人口紅利加乘,營收暢旺。市場預估宏全2022年營收整體年增9.2%,達233.5億元,預估每股盈餘7.4元。

股利政策

股利發放狀況如下,2018至2020年三年平均股利配發率為63.09%,2021年EPS 6.83元,每股發放4.3元的現金股利,股利配發率62.96%。以2022/4/12 宏全股價76.5元計算,殖利率達5.62%,優於近十年平均殖利率4.48 %。回顧近五年宏全股利的發放狀況,填息機率達到100%。

圖/價值K線App

結論

全球疫情好轉,日常生活回復到常態,受到東南亞人口紅利加乘,宏全東南亞營收成長強勁,公司整體營收維持成長,另為高殖利率個股,且近五年皆有填息,具投資價值。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。