我的網誌

我的網誌

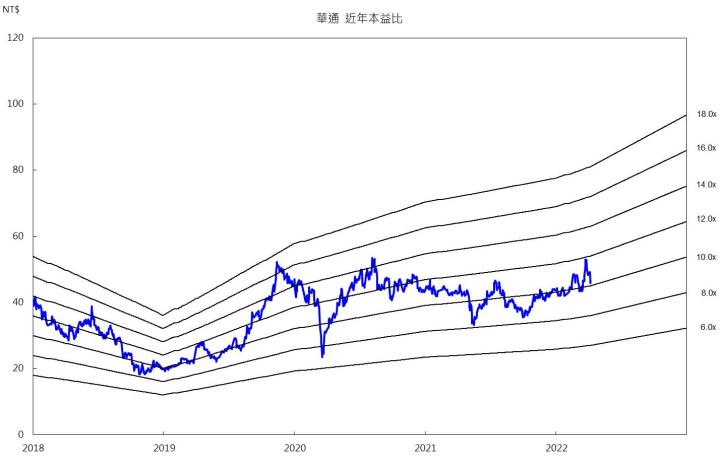

結論與評價

華通(2313)受惠於美系手機平價機種推出,延續21H2銷貨動能,加上筆電、消費性電子以及衛星等相關產品遞延需求,3月營收61億元(MoM +20%/YoY +34%),表現優異。22Q1營收175億元(QoQ -11%/YoY +31%),大幅優於預期,迎來最強第一季獲利表現。

展望2022年,華通各產品線遍地開花,HDI需求強勁,未來營運具有爆發潛力,因此上調2022年營收至777億元(YoY +23%),EPS 5.46元。目前評價委屈,重申買進評等。

華通迎來最強第一季

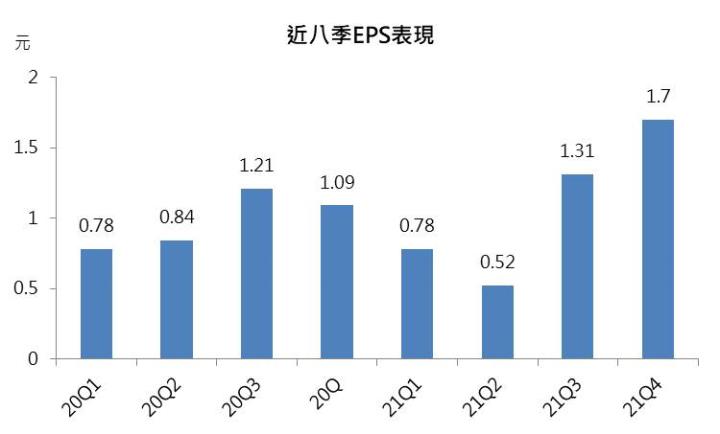

華通3月營收61億元(MoM +20%/YoY +34%),表現優異。受惠於美系手機平價機種推出,延續21H2銷貨動能,加上筆電、消費性電子以及衛星等相關產品遞延需求,淡季影響甚微,第一季營收175億元(QoQ -11%/YoY +31%),大幅優於預期,創下歷年同期新高,預估在產品組合優化之下,毛利率17.7%,EPS 1.17元,迎來最強第一季獲利表現。

華通擁HDI板龍頭地位,產品遍地開花

華通占據HDI板龍頭的地位,享有大者恆大、技術領先的優勢,而中高階手機主板也逐漸高階化,筆電導入HDI主板製程的比重逐步提升且市占率擴大,加上伺服器、車用板採用HDI製程技術設計的滲透率上升,將推動以HDI板見長的華通營運爆發。

此外,華通也扮演衛星通訊板主要供應商,市佔率高達九成以上。由於低軌衛星缺料情勢趨緩,出貨轉順,預估2022年華通最大客戶SpaceX衛星發射數量可達1500顆,且另一家美系客戶也開始試射,其餘也有三家廠商小量出貨,今年營收可望倍增,營收占比可望由3%提升至8%。值得一提的是,衛星在外太空會時常損耗,需要定期更換,將有助推動需求提升,在此產品淡季不明顯下,有助於維持產能利用率。

華通重回韓系手機供應鏈,可望維持良好稼動率

展望2022年,華通主要的產品應用領域仍為手機,受惠智慧型手機長期5G升級效益,且以中高階手機為主,帶動HDI階層數增加。過去華通手機以美系及中系為主,不過今年重慶二廠產能即將開出之下,華通接到新的韓系手機訂單,重回韓系供應鏈,甚至切入折疊機市場,不僅能維持華通稼動率85%以上的健康水準,也能提升韓系手機的滲透率。

除此之外,華通也將受惠元宇宙新產品於2022年底問世,其美系客戶高規XR穿戴式裝置將使用Anylayer製程技術,目前已送樣數家美系廠商,預估最快將在22Q4量產。

華通受惠HDI成長動能強勁,預估2022年EPS 5.37元,重申買進

華通為因應客戶對HDI板需求,上調2022年資本支出至80億元以上,其中重慶二廠二期產能將於22Q2末完工,22Q3加入量產,預估HDI產能增加逾1成。

綜上,由於華通HDI需求強勁及產能挹注,因此2022年營收從708億元上調至777億元(YoY +23%),而產品組合轉佳及台幣貶值都將有助於獲利表現,預估全年毛利率為18.5%,營益率11.6%,EPS由4.71元上調至5.46元。評價方面,由於華通第一季營收報喜,且各產品線遍地開花,未來營運具有爆發潛力,目前評價委屈,重申買進評等。

延伸閱讀:【研究報告】華通(2313)為全球HDI龍頭,產業趨勢持續向上

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。