發表

發表

我的網誌

我的網誌

結論與評價

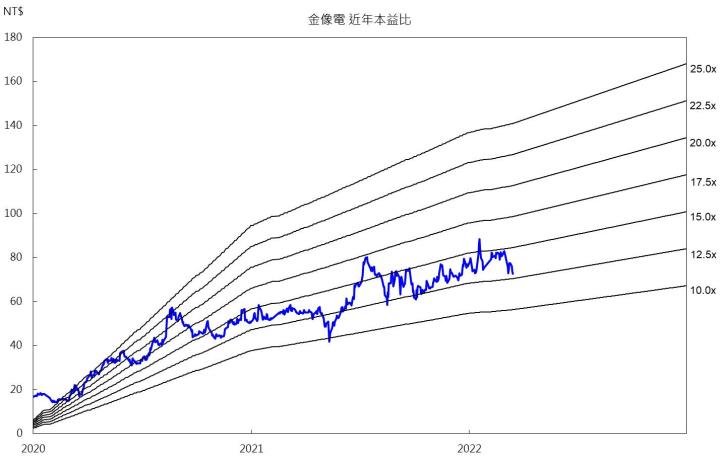

金像電21H2因客戶缺料,部分訂單延後到22Q1生產,加上產品組合轉佳,營收可望逐季走揚。金像電規劃2022年資本支出12億元,總產能年增15%。考量終端伺服器需求強勁,網通100G+滲透率續揚,高階訂單突飛猛進,加上新產能挹注,預估2022年營收302億元續創新高,年增近14%,毛利率25%,EPS 6.72元,目前評價具吸引力,建議買進。

全球印刷電路板領導廠商

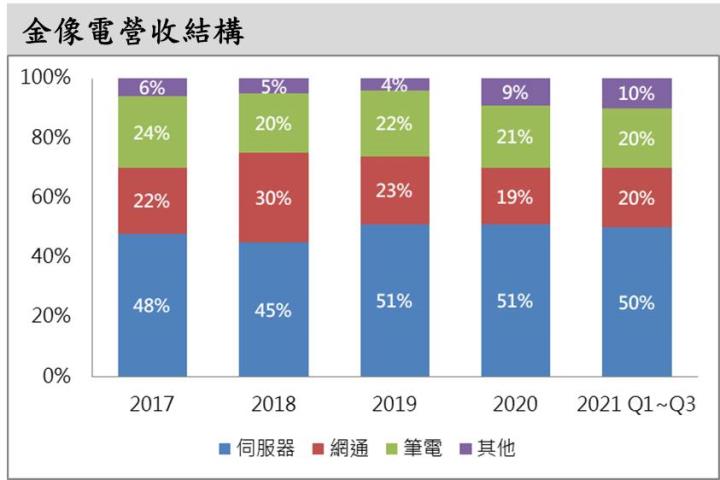

金像電成立於1981年,為全球印刷電路板(PCB)專業製造商。2021前三季營收結構伺服器佔50%、網通20%、筆記型電腦20%,其他10%。生產廠區包括中壢廠、蘇州廠、常熟一廠及常熟二廠。

21Q4各產品線表現優異

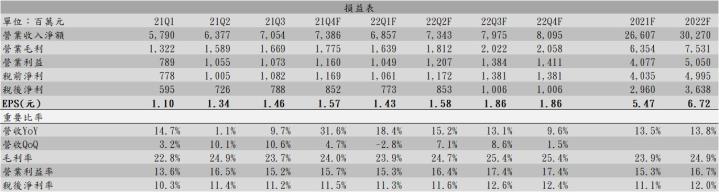

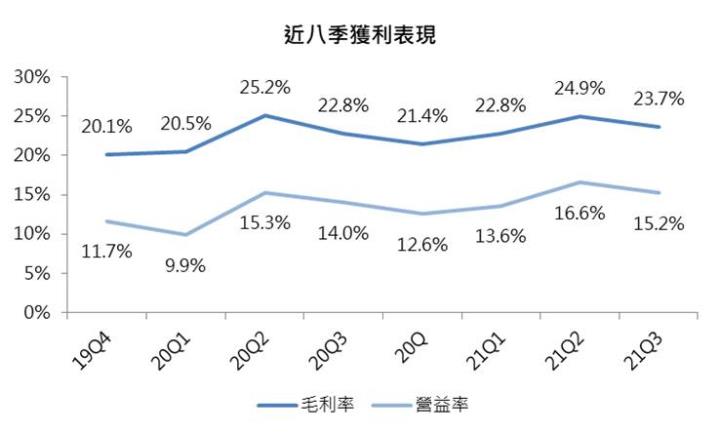

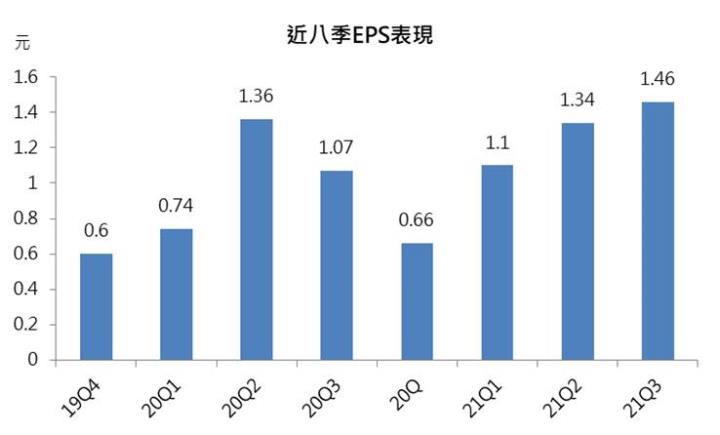

金像電21Q4營收73億元(QoQ +4.7%/YoY +31%),雖受匯率、大陸限電及原物料上漲略影響獲利,不過因金像電伺服器板訂單熱絡,Whitley滲透率增加、交換器板100G和400G交換器板占比提升,筆電板訂單維持高檔,在高階產品比重增加下,有利於改善產品結構。預估21Q4毛利率24%,EPS 1.57元。

產品組合轉佳,營收逐季走揚

金像電2月營收21億元(MoM -11%/YoY +37%),第一季工作天數較少,不過21H2因客戶缺料,部分訂單延後到22Q1生產,且原料價格雖在高檔但已趨於穩定,加上產品組合轉佳,營收可望逐季走揚。預估22Q1營收68億元(QoQ -2.8%/YoY +18%),毛利率24%,EPS 1.43元。

伺服器需求無法檔,訂單能見度拉長至22Q3

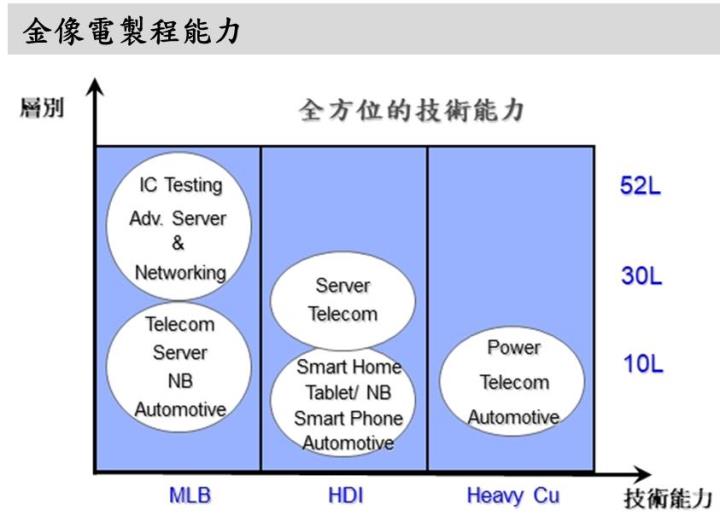

展望2022年,Whitley伺服器滲透率預估在上半年可達5成,成為主流規格,Eagle Stream則預計在下半年推出,由於板層數增加4層至16~20層,PCB技術層次及材料的升級下,ASP有望提升近30%。整體美系資料中心業者在今年資本支出維持成長,推升伺服器需求動能,金像電訂單能見度已從22Q2拉長至22Q3。

網通方面,金像電100G及400G交換器占21H2整體交換器板50%,預估2022上半年有機會達到60%,有助於獲利表現;商用筆電板部分,訂單維持高檔,產品組合好轉;而IC測試板雖佔金像電營收僅3%左右,但2022年金像電取得晶片和設備的測試板訂單,層數可達50層以上,毛利率為各產品線中最佳。由於此類產品技術層次極高,顯見金像電在PCB製程、技術及良率受到肯定,金像電也將受惠半導體供應鏈熱絡的擴產需求。

2022年營收再次登峰

金像電2021年資本支出約10億元,主要用於製程去瓶頸。由於2022年訂單熱絡,金像電初步規劃今年資本支出提高至12億元左右,今年主要擴增於蘇州廠,產能年增29%,主要供應伺服器及網通高階板。金像電合計2022年總產能增加約15%。考量終端伺服器需求強勁,網通100G+滲透率續揚,高階訂單突飛猛進,加上新產能挹注,預估2022年營收302億元續創新高,年增近14%,毛利率25%,EPS 6.72元,目前評價具吸引力,建議買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。