發表

發表

我的網誌

我的網誌

圖/Shutterstock

5G、物聯網及電動車時代來臨,連帶使得半導體晶片需求急遽上升,2021年市場持續傳出晶片供不應求。晶片是由半導體產業鏈共同產出的產物,運用於各種電子產品,上游IC設計公司專門因應不同產品需求設計晶片;專業代工廠負責依照設計圖將晶片製作出來;封裝廠負責將裸露的晶片包裝起來;最後測試則是在晶片封裝前、後,協助晶圓或晶片產品進行測試,確認晶片是否可正常運作,今天讓我們來了解台灣的IC測試大廠-欣銓(3264)。

公司簡介

欣銓創立於1999年10月,總部位於新竹湖口,主要提供晶圓針測及成品測試服務,再向下細分可分為:產前工程服務、量產工程服務、偵測卡服務、晶圓級封裝後段製程等服務,其中在晶圓測試方面,可名列台灣前三大,以下為IC後端測試服務詳細介紹:

資料來源:欣銓

欣銓除了在台灣湖口有3座工廠外,2006年設立新加坡廠,主要服務聯電、德州儀器、格羅方德、意法半導體等公司;2010年設立韓國廠,以德州儀器為主要客戶;南京廠於2018年開始量產,公司看好未來晶圓測試需求,另規劃2022年將於新竹科學園區龍潭園區內興建龍潭新廠、新加坡興建第二座廠增加晶圓測試產能。

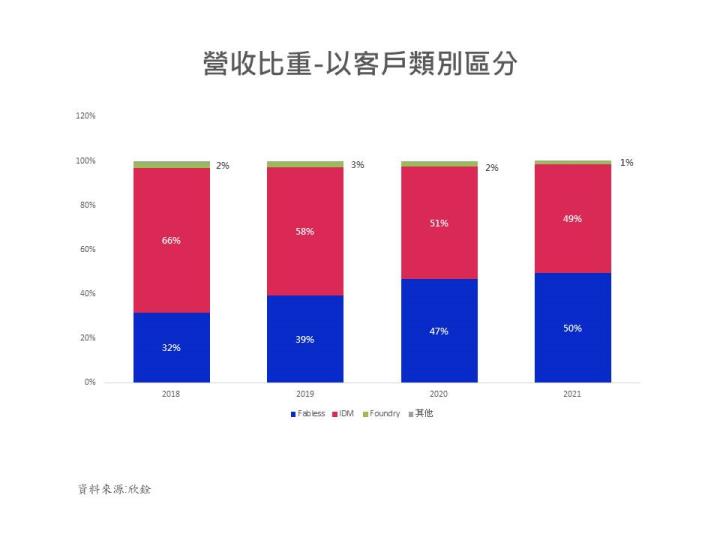

依照2021年度產品比重觀察:晶圓針測69.2%、成品測試30.3%。2021年各應用比重分別為:通用MCU 13.7%、通訊/連接器27.6%、RF IC 15.4%、ATV/Security 16.8%、記憶體5.8%、電腦/消費性5.5%、存儲9.8%、其他5.4%;2021年依照客戶別分類;IC設計 49.5%、IDM 49.2%、其他0.2%。

圖/Shutterstock

5G、物聯網及電動車時代來臨,連帶使得半導體晶片需求急遽上升,2021年市場持續傳出晶片供不應求。晶片是由半導體產業鏈共同產出的產物,運用於各種電子產品,上游IC設計公司專門因應不同產品需求設計晶片;專業代工廠負責依照設計圖將晶片製作出來;封裝廠負責將裸露的晶片包裝起來;最後測試則是在晶片封裝前、後,協助晶圓或晶片產品進行測試,確認晶片是否可正常運作,今天讓我們來了解台灣的IC測試大廠-欣銓(3264)。

公司簡介

欣銓創立於1999年10月,總部位於新竹湖口,主要提供晶圓針測及成品測試服務,再向下細分可分為:產前工程服務、量產工程服務、偵測卡服務、晶圓級封裝後段製程等服務,其中在晶圓測試方面,可名列台灣前三大,以下為IC後端測試服務詳細介紹:

資料來源:欣銓

欣銓除了在台灣湖口有3座工廠外,2006年設立新加坡廠,主要服務聯電、德州儀器、格羅方德、意法半導體等公司;2010年設立韓國廠,以德州儀器為主要客戶;南京廠於2018年開始量產,公司看好未來晶圓測試需求,另規劃2022年將於新竹科學園區龍潭園區內興建龍潭新廠、新加坡興建第二座廠增加晶圓測試產能。

依照2021年度產品比重觀察:晶圓針測69.2%、成品測試30.3%。2021年各應用比重分別為:通用MCU 13.7%、通訊/連接器27.6%、RF IC 15.4%、ATV/Security 16.8%、記憶體5.8%、電腦/消費性5.5%、存儲9.8%、其他5.4%;2021年依照客戶別分類;IC設計 49.5%、IDM 49.2%、其他0.2%。

營運近況與展望

欣銓2021年營收創歷史新高,每股盈餘5.46元

欣銓2021年營收年增23.27% 達119.26 億元,營收創歷史新高,公司受惠於全球半導體供應鏈吃緊情況緩解及各產品應用需求強勁,各終端應用均較2020年成長,從客戶結構來看,IC設計公司(Fabless) 比重從2018年便逐漸攀升,2021年增加至49.5%,係因許多電子新興應用成長,IDM 客戶營收比重逐年下降,由2018年66% 下降至2021年49%。2021年各產品組合中,主要成長動能來自射頻元件(RF)、通訊/連接、ATV/Security,主要受惠於5G PA 及基地台IC 之測試增加,車用市場因缺晶片情況稍有緩解而回溫,記憶體、電腦/消費性、儲存應用之營收亦顯著成長。2021年營業利益率相比2020年提升2.65%,係因營收規模擴大使費用率下降所致,匯兌利益、轉投資收益、處份資產等業外利益貢獻1.19 億元,2021年稅後淨利年增44.76% 達25.8 億,EPS 5.26 元創歷史新高。

欣銓配合市場趨勢,持續耕耘5G、HPC、網通、車載IC等先進測試技術

隨著智慧化的時代來臨,全球加速5G的基礎建設,5G應用的增加也帶動測試需求成長,為了因應代工廠與國際IDM大廠等需求,欣銓在2017年完成無線射頻測試大廠全智科技之收購案,提升半導體IC測試專業技術能力,並持續投入研發,從財報觀察近五年研發費用CAGR為10%,而2021年公司受惠於5G PA及基地台IC測試需求增加,射頻IC及通訊/連接測試占營收比重分別提升至28%及15%,預估5G時代來臨將帶動射頻測試需求持續成長。車用電子方面,GMI預估車用電子2021至2027年間將以6%的CAGR成長,2027年市場總值將達到3800億美元,雖然近年全球車市疲軟,然而車輛智慧化程度逐年攀升,2021年因晶片缺貨影響車用市場,但預估2022年短缺狀況將會逐步緩解,有助於欣銓今年車用電子IC測試營收回升。

22Q1客戶提前拉貨,淡季不淡,預估2022年整體市場前景看好,營收有機會續創新高

欣銓2022年1月營收10.37億元,年增12.76%、月減0.48%,主因為去年12月份出貨遞延至今年加上農曆春節客戶提前拉貨所致,雖然2022年第一季營業日較少,但市場預估22Q1營收年增13.01% 達29.64億元,仍可望創歷年同期新高,預估毛利率季減2.47個百分點,年增1.5個百分點,達34.8%;稅後淨利年增21.1% 達5.86億元,EPS 1.20元。

展望2022年,受到(1)半導體仍供不應求,有助於後段測試廠的接單;(2) 網通、射頻IC、記憶體等測試需求維持健康水準;(3)車用晶片吃緊逐步緩解、電動車出貨量預估大幅增加,帶動車用電子IC測試需求顯著提升;(4) 5G、Wi-Fi 6等連接技術規格升級加速,測試訂單需求增加。2022年展望樂觀,市場推估欣銓2022年營收年增13.01%,達134.8億元;毛利率36.78%;稅後淨利年增10.43%,達28.49億元,每股盈餘5.81元。

股利政策

股利發放狀況如下,2018至2020年三年平均股利配發率為51.3%,2021年EPS 5.46元,每股將發放2.8元的現金股利。以2021/3/9 欣銓股價48.8元做計算,預估欣銓殖利率達5.74%,優於近十年平均殖利率5.00%。回顧近五年欣銓股利的發放狀況,填息機率達到80%。

圖/價值K線App

結論

股利發放狀況如下,2018至2020年三年平均股利配發率為51.3%,2021年EPS 5.46元,每股將發放2.8元的現金股利。以2021/3/9 欣銓股價48.8元做計算,預估欣銓殖利率達5.74%,優於近十年平均殖利率5.00%。回顧近五年欣銓股利的發放狀況,填息機率達到80%。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。