發表

發表

我的網誌

我的網誌

圖片來源:shutterstock

MSCI 季調整剔除緯創

前陣子 MISC 進行季度調整,

MSCI 指數就是指摩根士丹利資本國際公司所編製的股價股數,

許多研究人、法人都會參考 MISC 編列的指數作為投資組合,

因此每當 MSCI 成分股被列入或剔除,

股價在宣布日以及實際調整日容易有劇烈波動,

緯創(3231)被 MSCI 全球標準指數成分股刪除,轉進小型指數,

當天股價跌幅 5%,

這樣的事件類似遇到壞事情,

其實股價下跌並非緯創(3231)本身有問題從成分股被剔除,

持有一檔股票要從公司基本面去觀察,

若受到外在因素而股價下跌,反而是投資人的機會。

本篇文章艾蜜莉與您分享緯創(3231)的分析:

1.認識緯創(3231)

2.主要銷售地區

3.營收結構

4.獲利概況

5.現金股利

6.企業風險

7.體質評估

8.估價

9.結論

先認識一下緯創(3231)

於民國 90 年 5 月 30 日成立,

公司資本額約 290 億,

專注在資訊及通訊科技的產品代工,

例如筆記型電腦、伺服器等,

在全球共有 13 個製造基地、9 個研發技術中心及 15 個客戶服務中心,

這些重要的營運基地遍布於亞洲、歐洲及北美等地。

市佔率

緯創(3231)在 2020 年國內筆記型電腦代工市占率約 12%,

在桌上型電腦代工約 23%,在伺服器代工約 25%,

在各項 3C 電子產品都具有一席之地,具有市場競爭力。

具有多項專利

緯創(3231)的智慧財產權很多,2020 年取得 121 件美國專利及 169 件台灣專利,

在國內公司分別排名 第 16 名 及第 11 名,

在其他各國的專利也有超過 186 件,

具備「無形資產」這一項護城河。

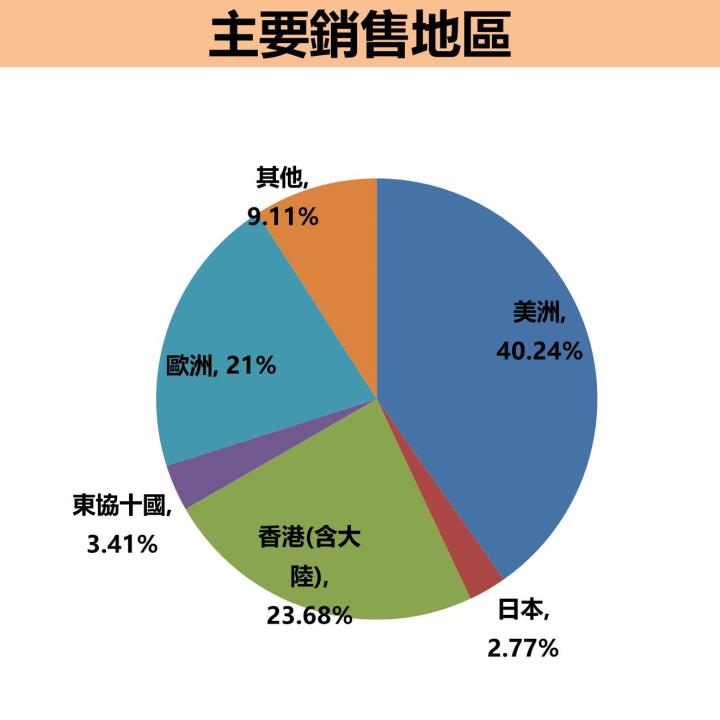

主要銷售地區:美洲佔 4 成

緯創(3231)外銷金額占營業收入比重約 99%,

銷售地區以美洲為最多大約 4 成,

其次是香港大陸約 23%,歐洲大約 2 成。

東協國家及日本也都有服務,客戶遍布全球。

其中外銷產品主要是以美元報價,而採購原料也以美元報價為主,

所以達到自動避險的效果,

不用擔心外銷多國家而容易產生匯率風險。

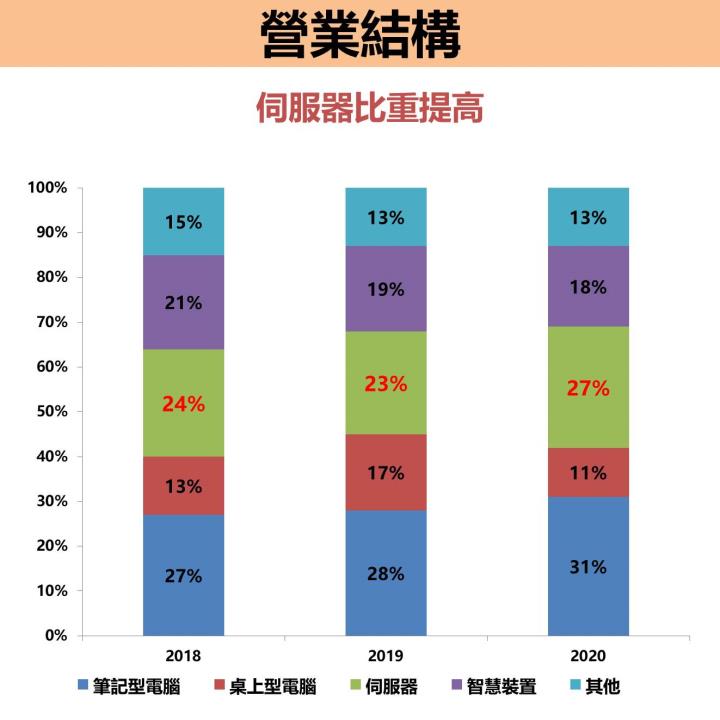

營收結構

高毛利的伺服器比重提高

緯創(3231)主要產品都是電子產品,

細項拆分目前還是以 PC 佔比 3 成左右最高,

2020 年 PC 占比較 2018~2019 高,

主要是因為從 2020 第二季開始出貨量增長,

為控制疫情,各國採取封鎖手段,

民眾被迫習慣在家工作、上課、消費娛樂等,

家中電腦數量、規格在無法滿足家庭成員的大量使用,

進而推升整體筆記型電腦的需求。

另外一個亮點是緯創(3231)跨入高獲利的伺服器市場,

從圖中可以明顯看到,

伺服器的比重從 24% 上升至 27%,

原因也是跟新冠肺炎疫情有關,

政府紛紛祭出隔離措施,

學校改用線上課程,公司則採用在家上班因應,

透過雲端資料中心讓終端消費者可將任何資料儲存在線上,

包括電子商務、社群影音平台等都能應用,

讓雲端資料中心的出貨量並未受景氣影響,

在疫情期間需求更加強勁。

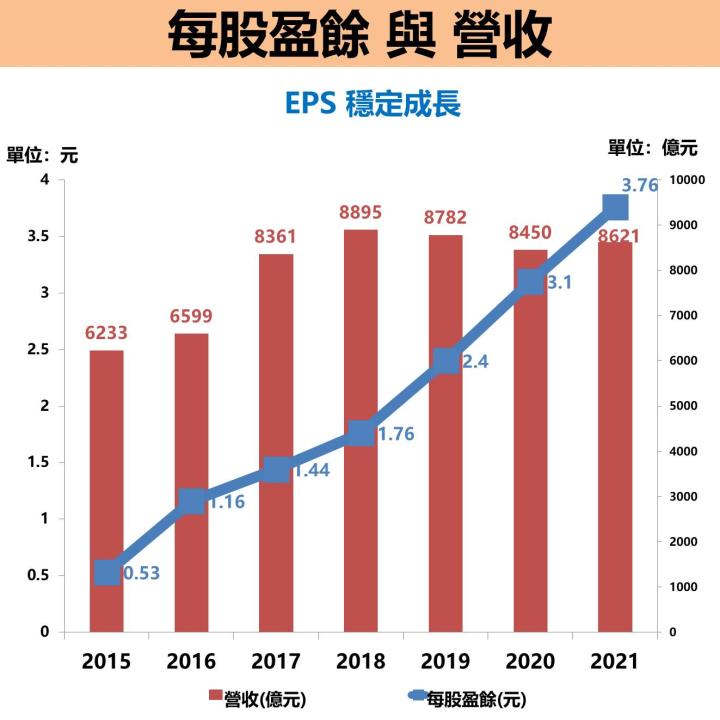

獲利概況

從下圖可見,年營收趨近平緩,

但每股盈餘是穩定成長的,

主要是高毛利的伺服器占比增加帶動公司獲利。

提到伺服器就會想到緯穎(6669),是緯創(3231)的旗下子公司,

專做雲端伺服器服務,因應遠端工作與教學、 AI 應用需求,

累積 110 年前三季 EPS 就高達 34 元,

在 Intel 新世代的 CPU 推出之下,伺服器依舊持續成長,

而母公司緯創(3231)也母憑子貴,獲利上升。

展望今年

1.布局工業電腦

過去緯創(3231)主力為代工業務,

近期透過子公司緯昌布局工業電腦市場,

把既有的技術以及軟體結合,做加值生意。

子公司緯昌有兩大長期發展,包含 5g 及 Edge AI,

日前已發表新一代 WiZAVIU 智慧行動攝影機暨雲平台產品,

讓終端裝置處理完訊息之後,能再把訊息傳到雲端進行展示,

可用於不同領域提供服務,

包含警政執法的車用影像分析、智慧路燈、保全安防、工程巡檢等,

打造雲平台的解決方案。

2.筆電需求減緩

2021 年筆電、顯示器等出貨量增加,

但在基期較高的情況下,預估 2022 年出貨量會持平或減緩,

電腦是屬於耐久財,消費者買一台新的電腦可用 2 ~ 3 年,

故換機以及添增的需求會趨緩。

現金股利:連續 16 年配息

緯創(3231)股利連續發 16 年了,

近 10 年平均殖利率約 6.13% ,

遠遠比定存 1% 高出不少,

2020 年 EPS 3.1 元,和股東分享 2.2 元現金股利,

配發率約 71%,

而根據緯創(3231)的自結損益,2021 年每股盈餘為 3.76 元,

假設跟上一個年度(2020)發放率一樣,

則預估在 2022 年配息有 2.66 元,

以近期股價約莫 30 元計算,殖利率則高達 8.87%。

另外從 2018 年開始,中斷從 2009 年以來的股票股利政策,

過去因配發股票股利,使股本從不到 200 億元膨脹至今約 290 億元。

不發股票股利意味著公司營運成熟,

有穩定的獲利便能跟股東分享收穫,

近年股利金額也年年緩緩上升,

擁有高殖利率是投資緯創(3231)的優點之一。

企業風險

地緣政治

隨著中美競爭的升溫,

國際間實施貿易保護的政策,包含關稅、進出口管制等,

挑戰著企業的營運應變能力,

地緣治的衝突會增加製造與運輸成本,

為了避免受到中美貿易的太大影響,

緯創(3231)在美洲、歐洲增加製造基地,

也新增印度、越南區域,並且分散供應鏈,

積極在全球進行生產據點的布局,避開受到單一國家的政策影響。

重大傳染病傳播

2020 年新冠肺炎肆虐全球,成為新著傳染病,

企業的工廠一但有感染源,容易被當地政府勒令停工,

對公司的製造產品、出貨給客戶這一連串便無法正常運作,

而這項病毒至今仍未完全消滅,並且不斷的變種,

對企業營運帶來巨大影響,考驗著企業的風險處理能力。

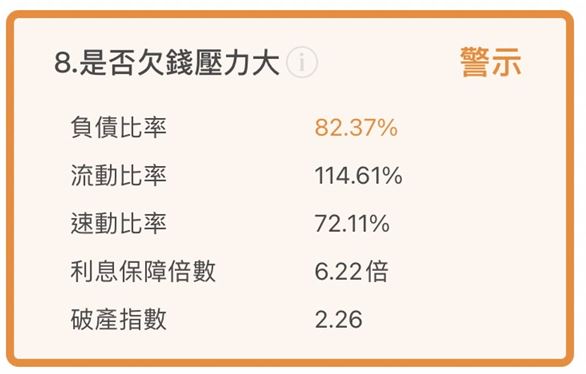

體質評估:正常,僅 2 項不良

了解緯創(3231)的基本資料後,

接著檢視其財務體質是否健全。

首先先打開艾蜜莉定存股app,

點選「體質評估」,

鍵入3231緯創的股票代碼,

評估結果顯示"正常" 。

公司目前有 2 項不良項目,我們進行深入檢視 :

不良項目1:是否業外虧損

一間公司的本業良好,但如果拿去亂投資也是不行的,

因此檢視業外的損益狀況,

緯創(3231)的業外是虧損,我們來看看是發生什麼事情?

財報上顯示業外損失最多的是「透過損益按公允價值衡量之金融資產損失」,

這個會計科目很長,是什麼意思呢?

簡單來說就是投資金融商品(例如股票)有虧損,

而這個會計科目比較特別的是,我所投資的股票,今天股價下跌但我沒賣出,

也是會 計入損失的一部分,

業外損失這金額確實有點過大,後續要持續關注是否虧損擴大,

畢竟 公司的獲利是由本業加上業外所組成的。

不良項目2:負債比率過高

負債比率 = 負債 / 資產,合格標準為 < 50%

若是比重太高,欠錢壓力就大了,

而緯創(3231)的負債比高達 82.37%,明顯太高了。

負債包含跟銀行的借款、還有尚未支付給廠商的款項等,

我們看一下目前最新財報是 110Q3 ,

銀行借款長短期共有 1544 億元,佔總資產約 34% 左右;

而比 109Q4 借款 1224 億元還高,這一點要特別注意,

銀行借款多表示利息支付也會增加;

另外一項比較大金額的負債是應付票據及帳款,

有 1565 億元,佔總資產約 34% 左右;

通常這是因為付款的時間未到,還不用給供應商,

對公司來說是好的債務,不用立刻將現金給出去。

因此緯創(3231)的負債比例單就銀行借款來看約 34%,

其他的大多是不用支付利息費用債務,

唯一要注意的是銀行借款是否還會持續增加,

若有,則公司營運風險會稍微,畢竟每月要付給銀行利息也會提高。

估價

位於便宜價 ~合理價

股票要買的便宜,才有獲利空間,

因此估價便是一件很重要的事情,

打開艾蜜莉定存股app,點選「估價法」,

緯創(3231)從 app 估算得出以下 3 種價格:

便宜價:23.35 元

合理價:31.31 元

昂貴價:44.01 元

目前的股價大約是 29.25 元,

股價介於 便宜價 ~ 合理價,

保守一點可以等到跌落便宜價 23.35 元以下再分批買進;

另外一種投資策略是當股價處於合理價以下加上殖利率高於 4%,

那就符合長期價格相對便宜的位階了。

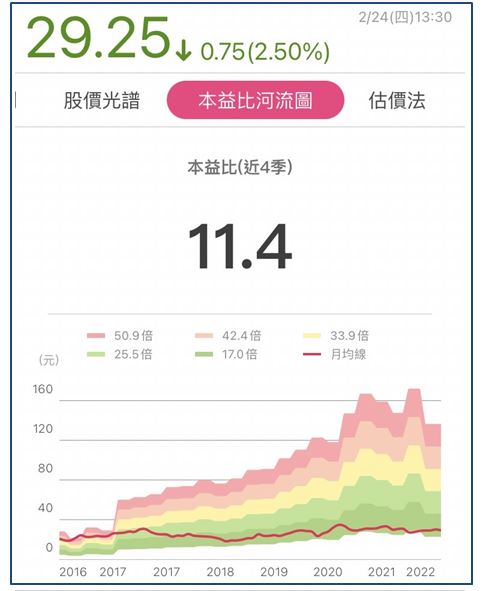

本益比河流圖

緯創(3231)現在本益比 11.4 倍,

位於本益比河流圖的綠色位階,

屬於相對便宜的區間。

股價光譜:大於合理價

最後股價光譜來評估,

大於合理價的下緣,顯示股價依舊有一點偏貴,

等之後如果接近綠色區間(小於合理價)

我才會考慮再買入。

結論

緯創(3231)的營收結構中,伺服器比重增加,

而該項產品是屬於毛利較高,進而帶動整體公司的 EPS,

2021 年的每股盈餘根據公司的自結報告是 3.76 元,再度創下新高。

擁有高殖利率是緯創(3231)的特色之一,

近 10 年平均殖利率約 6.13%,

公司體質沒有大問題,

最後在估價的時候,

我會確認紅綠燈估價法、本益比河流圖再來看股價光譜,

都確認是在相對低點才會買股票,

或者是合理位階但殖利率要高於 4% 才考慮分批買進。

警語:以上只是個人研究記錄,

非任何形式之投資建議,投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)