發表

發表

我的網誌

我的網誌

結論與建議

智原第四季EPS為1.93元,優於市場預期,2021年EPS為4.65元。展望2022年,智原過去累積超過100個開案量,在晶圓代工產能吃緊的情況下,開案加速轉為量產,預期2022年營收將可逐季成長,全年營收成長幅度高達55%,市場預估2022年營收125億元,獲利成長115%,EPS為10元,評價具吸引力,建議佈局。

ASIC設計服務領導廠商

智原成立於1993年,為IC設計服務公司,大股東聯電(2303)持股13.7%。主要提供IP、委託設計與ASIC晶圓量產。其中的ASIC晶圓量產是指提供客戶從IC設計到晶圓製造、封裝、測試的完整服務;至於委託設計(NRE)則是指提供IC設計產品所需的電路設計、元件資料庫及各種矽智財,及後續的IC製造過程完成樣品。智原的成熟製程與聯電合作,而先進製程則與韓國Samsung合作。智原第四季產品比重為ASIC量產占76%、委託設計(NRE)占14%、矽智財占10%。

第四季EPS為1.93元優於預期

智原2021年第四季受惠產能取得無虞,包含網通、車用、多媒體等需求大增,營收26億元,季增19%,年增85%。以產品別,ASIC量產因出貨需求強勁,單季營收達20億,季增22%;矽智財季持平營收2.7億元;委託設計(NRE)營收季增20%達3.6億元。

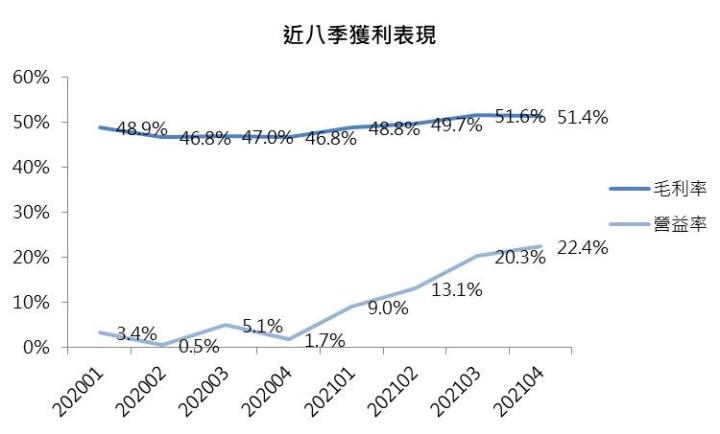

智原第四季毛利率持平在51.4%、稅後淨利季增46%。年增19倍,單季EPS為1.93元,獲利優於市場預期。智原2021年營收成長33%,獲利成長高達331%,全年EPS為4.65元。

第一季展望優於預期

智原預估2022年第一季營收成長16%,營收30.7億元,業績展望優於預期,主要來自聯電支援晶圓代工產能,新增與過去ASIC開案的訂單成長。就三大產品線而言,預估第一季的ASIC量產營收將季增20%,委託設計(NRE)與IP的營收成長均超過10%,第一季整體營收動能強勁,預估單季EPS為2.3元。

2022年營收成長55%,獲利成長115%

智原的優勢在於有聯電產能的支援,當2022年晶圓代工產能吃緊時,能掌握晶圓代工產能的智原,在ASIC量產的接單上,具有相當大的優勢。為公司2022年營收成長的重要動能。ASIC因採用自有IP的比重拉高,使得毛利率提升,ASIC量產晶片耕耘多年,開始明顯放量。

展望2022年,智原過去累積超過100個開案量,在晶圓代工產能吃緊的情況下,開案加速轉為量產,2021年起陸續開花結果,包含40nm/55nm、以及新增的28nm製程的相關產品,營收成長動能強勁,公司2022年的成長動能將明顯優於半導體產業。預期2022年營收將可逐季成長,全年營收成長幅度高達55%,平均毛利率受惠產品組合優化,將可維持在50%的高檔。智原2022年的業績展望遠優於市場預期,市場預估智原2022年營收125億元,獲利成長115%,EPS為10元。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險