發表

發表

我的網誌

我的網誌

投資重點

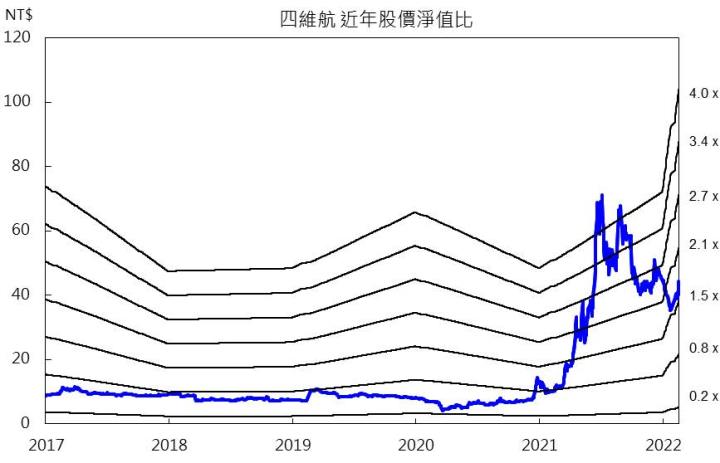

受惠於疫後工業復甦,帶動小宗原物料(鎳、鉻等)與穀物需求,四維航2021年扭轉營運困境,轉虧為盈,償債能力已大幅改善。而近期小型船需求穩健,日租金於2萬美元有所支撐,四維航2022/1月營收5.4億元,表現符合市場預期,預期隨著東奧賽事結束後,3月步入南美穀物運輸旺季,營運將持續回溫。市場預估2022年的散裝供給約增加2%,供給低於去年的情況下,預期中小型船運價走勢持續向上,市場預估四維航2022年EPS 8元,每股淨值26元,給予2倍股價淨值比,投資評等為買進。

2021年轉虧為盈

2021年受惠於疫後工業復甦,帶動小宗原物料(鎳、鉻等)與穀物需求,中、小型散裝船運價全年累計漲幅分別89%、120%,第四季營收達18.6億元,季增12%,表現優於市場預期,2021年營收55億元,年增107%,運價上漲帶動毛利率大幅跳升,市場預估去年EPS 6.37元,扭轉營運困境,2021年轉虧為盈(2020年EPS -3.27元)。

財務體質轉佳,營運無虞

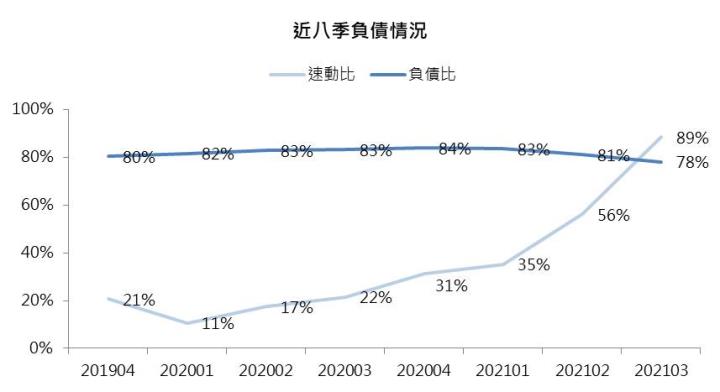

受惠散裝營運大幅轉好,挹注四維航大量營運現金,2021年自由現金流量轉正,利息保障倍數自-1.5倍上升至13.7倍,速動比自2020年的31%,提升至88%,顯示償債能力已大幅改善。而近日國內疫情穩定、疫苗施打率提升,疫情的影響已大不如疫情初爆發之時,旗下子公司綠舞觀光飯店的營運壓力將進一步緩解,有助四維航財務體質持續優化。

預估四維航2022年首季營收較去年同期倍增

由於小宗原物料與穀物需求穩健,相較於大型船運價至少4~5成的修正幅度,中小型散裝船運價修正幅度有限,其日租金於2萬美元有所支撐,四維航2022/1月營收5.4億元,表現符合市場預期,預期隨著東奧賽事結束之後,3月步入南美穀物運輸旺季,營運將持續回溫,市場預估第一季營收維持17~18億元水準,較去年同期7.8億元倍增。

2022年中小型船運力吃緊,後市運價上漲將帶動四維航營運持續創高

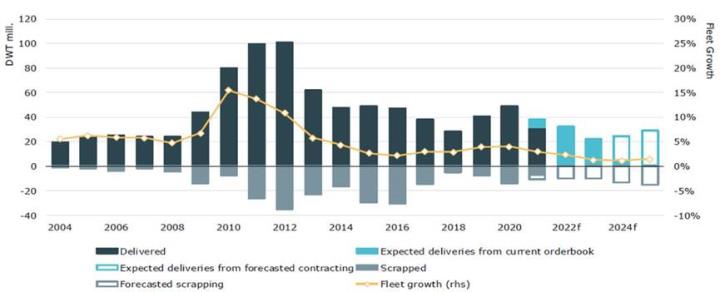

2022~2023年因IMO將陸續實施EEDI、EEXI、CII等節能、碳排標準,預期未來會影響全球約7成非環保型的散裝船需進行整改、拆解,預估2022年的散裝供給約增加2%,供給較去年走低的情況下,將有利於散裝運價表現。

自2/7春節後貿易商重啟交易以來,BDI指數運價累計上漲38%,回暖力道強勁。近日烏俄衝突升溫,且兩者分別為玉米、小麥的全球出口大國(俄羅斯小麥全球市佔20%、烏克蘭玉米市佔率10%),若對峙持續延燒,引發後續歐美對俄羅斯祭出制裁,或將使區域貿易受阻,進而使中國轉向南美進口,預估其運輸航程將自20~25天延長至35天,因而有利支撐運價,且在三月將迎來南美的穀物旺季下,預期今年第二季後的中小型船運價走勢持續向上,市場預估2022年EPS 8元,每股淨值26元。

2022年散裝運力再創低

結論

四維航受惠於散裝市況火熱,2021年由虧轉盈,營運因此脫胎換骨。2022年由於散裝運力供給新增有限,且穀物、小宗原物料需求穩固,預期3月旺季來臨之際,運價將有更明顯的表現,今年中小型船的運價表現穩健向上,帶動四維航2022年獲利持續攀升,市場給予2倍股價淨值比,投資評等為買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。