發表

發表

我的網誌

我的網誌

【我們想讓你知道】

我們對於「退休」都有恐懼,常常會思考要存到 1000 萬要怎麼做到、退休真的要千萬嗎...這些種種問題。不過每個人運用資金的方式都不同,退休後沒有薪資固定收入,要怎麼樣運用資金比較好?又要考慮通膨率,現在人到底該怎麼辦?

文 / 陳逸朴(小資YP)

4 % 提領率

這裡舉個實際例子讓你了解 4 % 提領率的運作方式:

YP 目前有 1,000 萬的資產,根據 4 % 提領率計算可得出 1000 × 4 % = 40。他可以將 1,000 萬元的資產,在退休第一年賣出 40 萬當作生活費;而往後的每一年,則是根據通貨膨脹指數,調整提領(賣出)的金額,比如通貨膨脹率為 2 % ,則隔年就需賣出 40 × 1.02 = 408,000。

反過來說,累積 1,000 萬的資產,就是每年需要 40 萬生活費的投資者的退休目標金額。由此,我們可以透過以下幾種方式計算財務獨立的數字:

- 年支出 ÷ 4 % = 財務獨立的數字

- 年支出 × 25 = 財務獨立的數字

- 月支出 × 12 × 25 = 財務獨立的數字

- 月支出 × 300 = 財務獨立的數字

如果想計算未來的退休目標金額,簡單預估每月的生活費用,你就可以採用月支出 × 300 的公式計算。

藉由表 6-1 的簡單計算,你會發現財務獨立並沒有想像中那麼遙不可及。依照台灣主計總處統計 108 年受雇員工的年收入,中位數為 49.8 萬元。也就是說,你只要累積約 1250 萬元的資產,就能藉由資產所帶來的現金流,邁向財務獨立的生活。

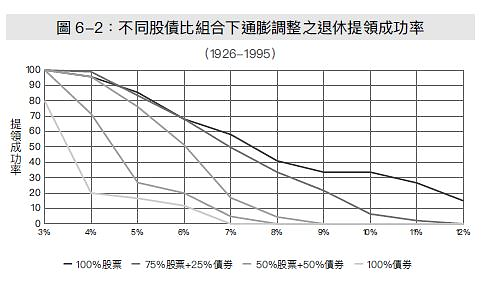

4 % 法則目前能追溯至最早的起源是來自於美國財務顧問威廉‧ 班根(William P. Bengen)在 1994 年發表的研究。他採用 50 % ~ 75 % 的股票比例加上剩餘比例的債券組合,透過每年再平衡回測過去美國市場 1926 ~ 1976 年的實際提領過程。得出的結論是:年齡 60 ~ 65 歲的退休人員,如果搭配50/50 股債配置,採用 4 % 的提領率會是安全的。根據他的研究結果,4 % 的提領率最少可以讓此現金流維持 33 年;而大多數的情況可維持至 50 年,對於 60 歲退休人員的預期壽命來說非常足夠。

班根所採用的投資組合與理念,正是此書所提及的長期指數化投資加上資產配置。這也就是說,不論是資產累積階段還是退休提領,指數化投資一直都是你我最佳的投資策略。而在 1998 年美國學者發表的研究中,採取與班根類似的模擬 4 % 提領方法,將回測的時間增加至 70 年(1926 ~ 1995),點出採用 50 % 股票以上的投資組合,在連續 30 年實行 4 % 提領率的成功機率將高達 90 %,進一步讓 4 % 法則廣為人知。

儘管以上兩篇研究是以美國市場作為主體,但我們依然可以採用此方式當作退休目標金額的參考。因為我們採用的指數化投資,將是更為分散的全球多元化配置,透過預估生活支出搭配 4 % 法則,將能協助我們計算出目標金額,一步一步透過指數化投資向前邁進。除此之外,你也可以透過4%法則協助父母或身邊親友們進行退休財務健檢,因為他們有極大的機會將比你更早面臨退休的階段。

退休的「所得替代率」

在上個章節中,說明了可以透過 4 % 法則計算出所需要的退休金;不過在台灣提到退休,更常見的說法是退休的「所得替代率」(Income replacement ratio),指的是退休後平均每月可支配金額,與退休當時每月薪資的比例。

舉個例子,如果你現在平均月收入為 4 萬元,在退休之後擁有每月 3 萬元的可支配金額(勞退、勞保或任何其他被動收入),則所得替代率就是 30000 ÷ 40000 = 75 % 。如果想擁有 100 % 的所得替代率,表示在退休後每月需要有相等於原本收入的 4 萬元。

維持一定的所得替代率,是退休後每月收入是否能維持生活水準的關鍵。所得替代率越高,退休後的生活水準也越高;所得替代率越低,退休後可動用的收入就越低,將大大影響生活的水準。

經由以上說明,你應該已經了解所得替代率的涵義以及對生活水準的影響。不過,不管你的目標是正常退休,還是加入FIRE風潮,想達成財務目標的方向都是一致的──那就是要透過指數化投資累積足夠的資產。

而決定我們所需的財務獨立時間的,就是這兩個因素:

- 儲蓄率(可投資的金額)

- 所得替代率(退休生活水平)

所謂的儲蓄率,指的是每月能夠存下來投資的金額佔月收入的比值。值得注意的是,這個金額不單只是用來儲蓄,還必須透過指數化投資累積你的資產。

例如阿華月薪 3 萬元,扣除支出後每月可餘下 6,000 元,儲蓄率即為 6000 ÷ 30000 = 0.2 = 20 %,相當於他每賺 5 元就有 1 元可存下投入指數化投資,作為未來退休之用。

表 6-2 為採用長期年化報酬率 6 % ,加上 4 % 提領率目標金額計算而成的財務獨立時間表。根據表中計算,如果你白手起家,目前每個月儲蓄率是 20 % ,並將該資金投入指數化投資,希望未來的生活水準相當於所得替代率 60 % ,你只需要 28.5 年的時間就可以完成目標。也就是說,預期退休所得替代率 60 % 的情況下,月收入 1 萬元且每月投資 2,000 元所需要的時間,等同於月收入 5 萬元...且每月投資1 萬元的時間,都是 28.5 年,因為兩者儲蓄率以及所得替代率皆相同。但不只如此,這張表其實還透露了幾項要點。

更多好文推薦給你:

- 冰箱堆滿雜物,卻老喊著我好窮…想富有,先學會有錢人的「斷捨離」3策略!

- 台灣人,窮得只剩下小確幸…比起買新款 iPhone,你更該學會 有錢人愛用的這 5 招!

- 搞錯 2個理財順序,人生貧富大扭轉!他們年紀輕輕晉升 有房一族,中年卻淪 賤賣房產才能度日...

- 《有錢人想的和你不一樣》窮人用時間換薪水,有錢人用成果換財富?

- 窮人賣肝換薪水,有錢人轉賣商品賺價差... 你不知道的 2 個富人思維,不學起來 注定窮一輩子!

本文摘自《一年投資5分鐘》,作者:陳逸朴(小資YP):遠流出版

( 圖:shutterstock,非本人僅供參考 / 責任編輯:chou)