發表

發表

我的網誌

我的網誌技術面與籌碼面分析

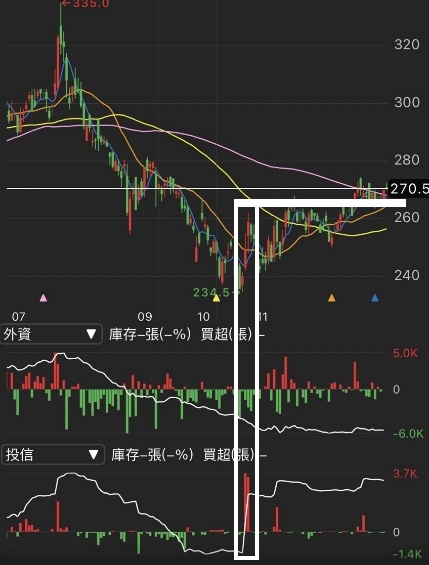

從日線圖來看,

可以看到台達電經歷了一波下跌,

並且有築底往上的態勢,

每一次的低點都比前一次還要高,

並且主力有回來買超,

很明顯的是下跌過程中主力都是呈現波段賣超。

所以我們可以來尋找下殺過程中,

是誰在丟籌碼,並且在底部開始建立持股,

可以發現外資是一路連續賣,

近期也沒有比較大的買超,

而投信則是在最低點買了3700張,

之後就比較沒有連貫性動作,

不過這樣基本持股也帶動股價止跌回升。

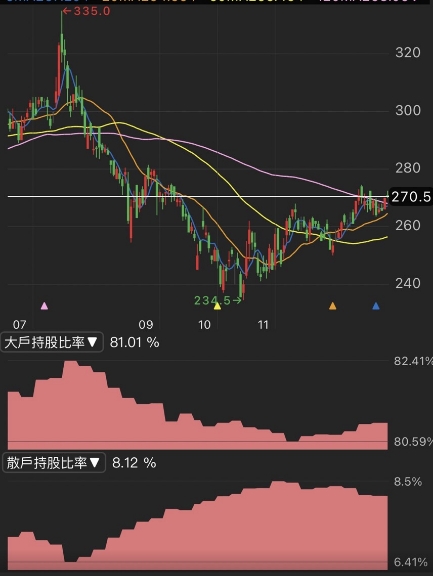

另外從大戶散戶持股比率來看,

可以看到大戶持股比一路下降,

散戶持股比一路上升,

不過最近大戶持股有開始增加的趨勢,

並且散戶持股比有下降!

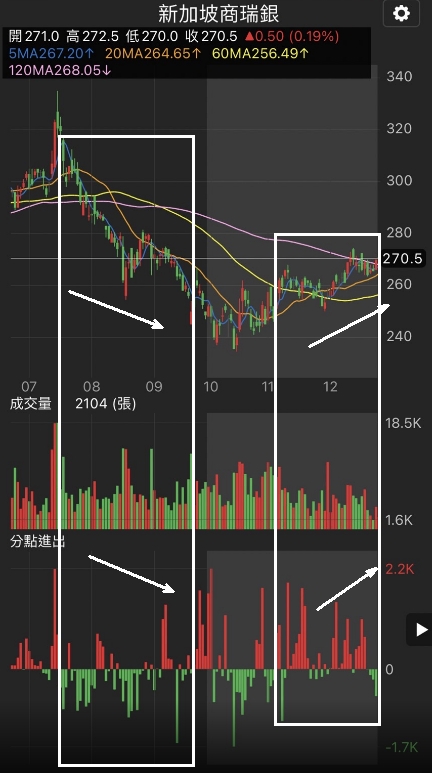

籌碼日報的部分,統計天數拉到60天,

可以看到有兩個外資券商買了將近23000張,

並且目前沒有大幅出脫的現象,

購買的均價也與目前股價沒有太大區別,

所以可以後續留意他們動向!

公司簡介

台達電為全球最大電源供應商,

以自有品牌Delta行銷全球,

目前台達電旗下分為三大業務板塊,

分別為電源及零組件、自動化和基礎設施,

2021年前三季營收佔比:電源及零組件60%、基礎設施25%、自動化15%。

關鍵亮點

1. 晶片缺貨開始緩解 21Q4訂單展望仍強勁

2. 搭上5G、電動車趨勢2022年皆呈雙位數成長

重點分析

2022年台達電的獲利因素有

(1) 儘管整體IC產業受到缺料影響,遞延訂單將陸續出貨,出貨動能有望強於Q3。台達電11月營收274.4億元,MoM+3.6%、YoY+7.2%,,預期在2022年推出新產品後報價才有調漲空間,屆時毛利率才會回升。

(2) 台達電電動車客戶多為美國一級車廠,此比重在2022年上看10%以上,自動化部門隨著5G、物聯網加速滲透,看好此長線趨勢,預計2022年貢獻542.9億元,YoY +17.7%,營收呈雙位數成長。

股價淨值比波段區間評價

台達電股本為260億元,

預估2021/2022年EPS為10.77/12.38元,

YoY +9.8%/+14.9%,目前本益比為21.4倍,

位於歷史PE區間中緣。

圖表解析

預估2022年全年營收3601.3億元,

YoY +14.1%,在產品組合轉佳、產品價值提升下,

毛利率將小幅成長0.4%至29.6%,回到公司目標的30%,

稅後淨利321.7億元,YoY +14.9%,EPS為12.38元。

近幾年績效回測

免責申明

*本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

檢視個股最新籌碼分布

↓↓↓↓立即查看↓↓↓↓