我的網誌

我的網誌

疫情、長假引觀望,四大指數全數收黑

上週五(17)由於輝瑞(Pfizer)宣布,針對2~4歲兒童低劑量疫苗研究進展欠佳,疫情可能要遞延至2024才結束,加上美國疫情確診遽升,拜登(Joe Biden)出面警告冬季可能有重症、死亡仍應留意醫療系統資源,增加短線觀望。而聯準會(Fed)帶來的觀望雖於FOMC利率會議後逐步底定,但資金湧入債市避險,10年期美債殖利率跌破1.4%,加上各國疫情爆發壓抑能源需求前景令能源股多方無力,高估值科技股買盤縮手,四巫日美股四大指數全數收黑,跌幅介於0.07%~1.48%,其中道瓊跌幅最重,重挫532.20點,失守短均向下往季線尋找支撐。S&P500、費半分別失守月線,那指本週多空重點落於半年線攻防。但仍應留意因美國Omicron確診病例一夜翻倍,其中紐約州新增確診病例中,Omicron的佔比拉升至13%,白宮發言人莎琪(Jen Psaki)出面提及,拜登(Joe Biden)將進一步推動12月初宣布的「冬季計畫」(Winter Plan),推出新防疫措施,令市場普遍關注拜登(Joe Biden)在明(21)日就Omicron疫情所發表的演說與政策細項。令一方面,美國民主黨中間派參議員曼欽(Joe Manchin)於專訪中空開表示反對規模1.75萬億美元的基建法案,可能令該法案遞延至2022/01協商。

匯市上,由於FOMC利率會議後市場目光逐步重返經濟數據表現,連帶令市場關注轉向本週各國經濟數據,如美、英3Q21的GDP表現,還有美國3Q21的PCE數據表現。但經濟數據以外,Omicron持續延燒的背景下,各國陸續出現收緊防疫舉措的跡象,如荷蘭於上周六(18)緊急宣布昨(19)日起全境封鎖,非必要的商店、餐廳、酒吧禁止營業至2022/1/14,大學以下各級學校停課至2022/01/09,聖誕連假商機確定泡湯。巴黎取消跨年煙火,愛爾蘭出台20:00的宵禁防疫,丹麥關閉如戲院、音樂廳、遊樂場、博物館等大型聚會場合,義大利聚焦總理Mario Draghi預期在本周四(23)與各部會召開會議後的結論,美國昨(19)日新增確診人數再度揚升至72,470人,7日均值升至13.28萬人左右,現階段以東岸最為嚴重,紐約尤為疫情焦點,但美元仍因全球疫情影響限縮風險胃口,澳幣、加幣雙雙走低,歐元/美元收跌0.79%再度失守短均,令美元指數取得部分避險買盤,終場收漲0.65%,順利突破月線並重返所有均線上方。但仍應留意各國防疫動向,與拜登(Joe Biden)的「冬季計畫」(Winter Plan)細項。

金市上,因升息議題於FOMC利率會議後逐步底定基調,短線多空重點落於「疫情、通膨」做兩大施力點,而通膨短線未解,持續為金市支撐,疫情部分因各國陸續於年底出現收緊防疫政策的跡象,令市場多方轉趨保守,輝瑞(Pfizer)宣布疫苗進度欠佳一事亦加重市場觀望,風險胃口改變下部分高風險資產獲利了結後轉入金市,黃金/美元於上週五(17)終場雖收跌0.06%,以1,798.19美元/盎司作收,試圖一舉重登所有均線之上,但仍應留意,雖然市場普遍預期Omicron升溫,各國防疫收緊可能加深供應鏈困境的解套難度,但升息持續壓抑上檔表現空間,美元指數亦重登月線重返多方格局,亦不利於美元計價的金市,雖於站穩1,800美元/盎司與年線後可小量試單,但仍不建議積極放大多單倉位。

油市上,仍聚焦於供需情況,需求面上因美、英與歐元區如德、法、義大利、比利時、丹麥等國家傳播迅速,其中丹麥、南非、英國、美國等地,Omicron疫情增長速度幾乎已達2日翻倍的情況,義大利、愛爾蘭、葡萄牙、希臘等地陸續收緊邊境防疫,且本周已鄰近聖誕連假與新年,市場已預期經濟活動將受影響。而歐盟亦預期Omicron於2022/01將成為歐盟區的主要流行病毒株,需求放緩的擔憂令美油、布油雙雙收跌2.15%,回歸供給面上,美國當周石油鑽井總數升至475口,高於前值的471口,符合市場預期,但供給面上應留意先前OPEC+會議曾表示需求前景發生改變時,可能將於2022/01重新開會討論原定逐月增加40萬桶/日的腳步。先前提及,短線疫情復熾後重點仍落於重症率、醫療資源、防疫政策的三個面向上,現階段各國陸續收緊防疫,將令焦點轉往重症率、醫療資源、與追加劑研發進度,5大石油巨擘全數收黑,Chevron跌幅2.61%,Exxon Mobil跌幅2.18%,ConocoPhillips跌幅4.31%。BP跌幅1.61%,Royal Dutch Shell跌幅1.75%。

S&P500 11大板塊全數收黑。其中金融、能源2大板塊分別收跌2.27%、2.24%,表現最弱,房地產、非必須消費2大板塊板塊分別收跌0.31%、0.49%,表現較平。成分股中,Cerner、Penn National Gaming分別收漲12.93%、8.00%,表現最佳,Leggett & Platt、Oracle分別收跌7.98%、6.39%,表現最弱。其中因傳出Oracle可能於今(20)日宣布收購電子病歷公司Cerner已拓寬醫療保健領域的觸角,該筆收購額度約落於300億美元,如順利達成將成為Oracle史上最大併購案,且併購完成後,Oracle市值將突破2,800億美元,該消息令Cerner大漲12.93%。而博奕、郵輪族群雖出現反彈,其中博奕類股由Penn National Gaming大漲8.00%領軍多方,MGM Resorts、Caesars Entertainment分別收漲3.63%、2.36%,郵輪股腳步一致,Royal Caribbean、Norwegian Cruise Line分別收漲5.25%、5.12%,Carnival亦收漲4.04,但仍應留意拜登(Joe Biden)於明(21)日將就疫情公開發表看法與政策細項仍可能破壞反彈力道,令股價延續震盪,應慎追價,破線者應恪守停損。尖牙股跌多漲少,其中Meta跌幅0.33%,Netflix跌幅0.73%,Amazon漲幅0.68%,Apple跌幅0.65%,Alphabet跌幅1.88%。

道瓊成分股跌多漲少,其中Goldman Sachs、Walmart分別收跌3.92%、3.20%,表現最弱。IBM、Boeing分別收漲1.17%、0.96%,表現最佳。其中值得留意的是,現階段步入2021倒數兩周,市場資金焦點逐步轉往2022年度成長股,而市場普遍預期2022將因Omicron「高感染、低重症」的流感化特性,以及追加劑研發,令各國逐步擺脫疫情影響,Walt Disney受到市場青睞「樂園營收因容積全數開放而完全復甦,因疫情導致原創內容拍攝進度遞延的利空消除」以外,短線上Google旗下影音平台youtube TV與Walt Disney取得協議共識,ESPN、FX將在youtube TV重新上架,令先前「youtube TV宣告於上周五(17)11:59前未達成共識將調降月費15美元至49.99美元,作為移除ESPN、FX、Disney、Freeform等頻道代價」利空得以消除,只是技術面上來看,股價上週五(17)收漲0.01%試圖打腳止穩,但仍未能搶回月線與短均,可等確認搶回站穩後再觀察進場布局時機。費半成分股表現分歧,其中SKYWORKS、BROADCOM分別收漲3.63%、2.30%,表現最佳。NVIDIA、KLA CORPORATION終場分別收跌2.06%、1.45%,表現較弱。

電子承壓,加權滑逾百點回測月線

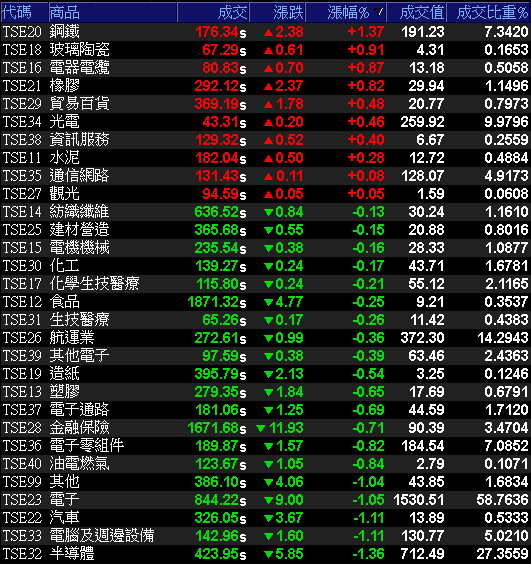

而上週五(17)美股四大指數全數收跌,其中費半、S&P500失守月線,那指陷半年線攻防,台積電ADR受電子股修正拖累,終場收跌0.21%,未能搶回季線,加上聯電ADR雖收漲0.54%,但仍處於季線、半年線之間震盪。今(20)日加權早盤電、金開低,傳產撐場,但Omicron令各國疫情收緊仍引發觀望,加上外資本周逢耶誕假期買盤保守,電子賣壓出籠,非金電遭獲利了結,10點左右加權跌幅一路擴大至166.2點, 回測月線支撐,加權指數終場收跌143.48點,以17669.11點作收,成交量2604.52億。OTC櫃買指數中,多方指標的藥華藥(6443)跌停開出,元太(8069)雖一度翻紅,但逢12/16高點時獲利了結賣壓出籠,終場跌幅擴大至6.29%,高價股力旺(3529)、譜瑞-KY(4966)遇月線壓力未能搶回,終場分別收跌7.13%,3.93%3大類股指數全數收跌。29大類股指數跌多漲少,其中鋼鐵、玻璃陶瓷2大類股指數分別收漲1.37%、0.91%,表現最佳,半導體、電腦及周邊設備2大類股指數分別收跌1.36%、1.11%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-212.74億元

外資:-194.22億元

投信:+32.06億元

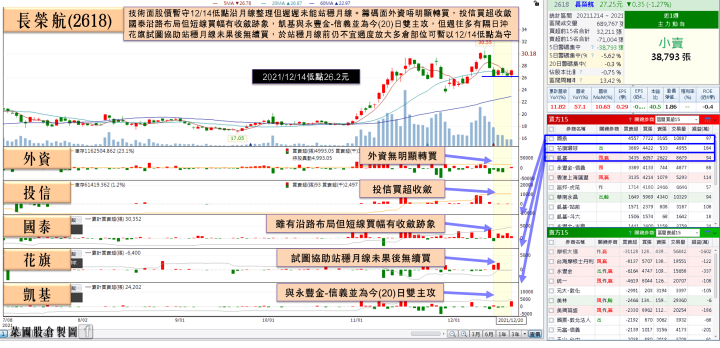

長榮航月底2架777F貨機加入貢獻,國泰連4買

權值股部份,隨料況好轉加上美系新品拉貨動能復甦,相關PCB供應鏈4Q21有望成為全年最旺一季,且後續仍有農曆年前備貨需求,動能將延續至農曆年前。其中臻鼎-KY(4958)11月合併營收達193.6億,月增18.6%,為單月歷史次高,11月累計合併營收達1,343億,年增19.6%,確認賺贏2020全年,提前創高。公司表示,因3Q21供應鏈問題導致出貨遞延,11月營收成長顯著,12月預期也會維持在旺季高檔,但基本面利多仍未能帶動股價走揚,今(20)日開低震盪終場收跌0.81%,回測季線。個股部份,長榮航(2618)上週四(16)總經理孫嘉明出面明言,現階段航空公司仍以貨運為營收主要動能,先前海運、空運價差收斂令海運急單轉搭空運的情況仍存,目前空運貨量滿載,且因現有機隊因應市場需求,有32架客機改為客艙載貨,月底又有2架777F貨機加入營運貢獻,令貨機數量增至8架,預期後續各國重啟國際線商旅前,貨運將持續帶旺營運表現,股價於上周至今仍持續沿月線整理腳步,今日午盤後幅線買盤點火,漲幅擴大至3.22%,但亦應留意各國防疫陸續收緊,仍可能延續股價震盪腳步。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

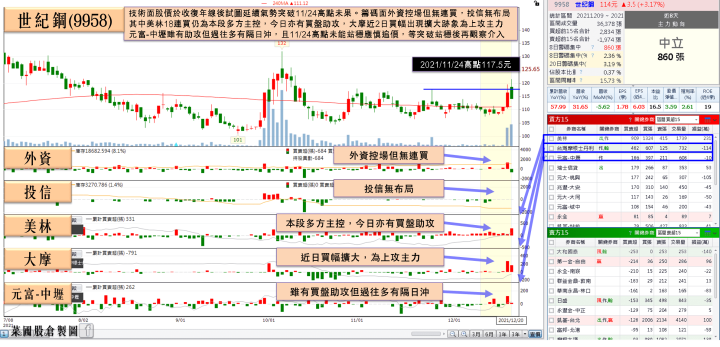

世紀鋼獲利、EPS提前創高,美林青睞18連買

族群部份,鋼鐵表現仍然強勢,中鋼構(2013)由於台商回流帶動建廠需求,加上電子廠擴廠,各地購物中心開發案陸續啟動等需求帶動鋼構續旺,11月合併營收達14.76億,年增4.16%,11月累計合併營收達139.86億,年增16.58%。1~3Q21的獲利已達1.46元,雖因2020年度有處分昆山廠逾4億元業外收入挹注導致表現不如去年,但以2019年做為比較基礎,已超越2019年全年表現。早盤受買盤點火,開盤向上跳空開高後於10點直攻漲停,順利帶量突破11/25高點。而因全球積極發展綠色能源且核四公投未過,整體政策方向未變。同屬族群的世紀鋼(9958)在CIP與沃旭等主要客戶,套筒式基樁、水下基樁拉貨動能強勁,1H21也與子公司世紀風電共同承攬台電離岸風電第二期水下基礎工程訂單,1~3Q21獲利已達10.76億元,EPS 4.67元,雙雙提前改寫年度新高,早盤雖試圖隨族群攻高,漲幅一度擴大至4.29%,但4Q21因缺工與生產問題,風點產品交貨遞延,營收可能季減仍令多方於失守12/17高點後賣壓出籠,終場收跌2.15%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,FOMC利率會議的結論令不確定因素底定後,目光重返企業獲利成長,但疫情爆發,確診病例驟增仍導致市場觀望是否出現變異的潛在風險,加上Omicron短線於美國尚未成為主流病毒,Detla確診驟升亦有醫療資源緊繃的隱憂,上週五(17)四大指數全數收黑,道瓊回測月、季線,費半、S&P500失守月線,那指陷半年線攻防,本周進入西方聖誕假期,交投轉淡的背景下加深短線搶回難度,仍應留意追價風險,於台股部分,因FOMC利率會議,期指結算,台積電(2330)除息等變因消除,加權指數於上周五(17)處於所有短均上,但距離年底僅存半月,外資於聖誕長假前買盤轉趨保守,驟使台股基本面良好,預期短線仍將壓抑電子表現,個股表現震盪加劇,盤面輪漲情況將更加明顯,年底作帳行情令營收績優股仍有發揮空間,操作上,個股仍應持續汰弱留強,於失守5日線時應嚴守停損以保留資金優勢。前景明確如晶圓代工、ABF、矽晶圓等族群仍有表現機會,或是長線政策加持的5G、綠電、車用亦可擇優留意,如元宇宙等題材面因短線題材帶動股價走揚,但實質營收尚未出現提供支撐,仍應於失守防守點時恪守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》