發表

發表

我的網誌

我的網誌

美國暫不考慮封境,費半強彈4.08%

由於拜登(Joe Biden)在記者會中明言,接種疫苗追加劑,並且帶好口罩,就暫不考慮出台旅行禁令與封城防疫的政令,但「B.1.1.529」變異病毒(Omicron)仍令市場觀望可能加深供應鏈瓶頸,亦令拜登於昨(29)日與多家零售業者執行長開會,並就過高的運價、油價展開調查,短線聚焦12/1拜登針對供應鏈公開發表的談話,以及美國國會在本周五(12/3午夜期限之前能否通過臨時支出法案。美股四大指數昨(29)日全數反彈,漲幅介於0.68%~4.08%,其中費半順利搶回短均,道瓊試圖於半年線上止穩。

匯市上,由於「B.1.1.529」變異病毒(Omicron)現階段市場認為雖然傳播、感染迅速,但重症與致死率不如Delta,但英、德、義、荷陸續篩檢出變異病毒(Omicron)的確診病例,而從南非飛抵阿姆斯特丹的2架班機共有61人確診,歐元/美元雖收跌0.23%,但因美元短線走疲而有發揮空間,順利收復10日線後站穩,而經濟數據上,歐元區11經濟景氣指數公布值為117.5,符合市場預期,但德國11月調和CPI年率初值公布值達6%,歐洲央行官員仍維持偏鴿立場,認為通脹僅為暫時性,令市場持續關注稍晚將公布的歐元區11月CPI數據。美元指數雖因拜登(Joe Biden)並不考慮封城防疫,亦宣導大眾接種疫苗、戴口罩,用以取代今年冬天採取旅遊禁令作為防疫方式後,一度試圖向上搶回5日線,但由於變異病毒(Omicron)現階段資訊尚未明朗,終場漲幅仍收斂至0.15%。金市上,由於變異病毒(Omicron)引發市場普遍觀望,但各國並未如期採取封城防疫,長線亦有升息前景壓抑多方,黃金/美元仍未能搶回半年線上,終場收跌0.42%,以1,784.61點作收。

油市部分,先前提及變異病毒Omicron具備傳播迅速的特點,令各國紛紛重啟封鎖國境的防疫政策,在美國拜登(Joe Biden)出面表明現階段暫不考慮旅行禁令與封城防疫後,短暫消化恐慌,但美油、布油表現分歧,漲跌幅分別為+2.75%、-0.74%。但暨世衛後,日本國家傳染病研究所亦提高變異病毒Omicron的危險性,疫苗商亦陸續發言提及開始研發針對變異病毒Omicro的疫苗,令後續聚焦於疫苗發展進度。而先前提及美國協手各國釋放戰備庫存一事,美國國務院高級顧問Amos Hochstein提及,如果需求出現將從戰備庫存中釋放更多石油,但加上歐洲疫情爆發,部分國家分成防疫,令推延至周三(12/1)~週四(12/2)的OPEC+聯合技術委員會、部長級會議結論成為短線焦點。於疫情較為嚴重的國家,政策面則留意在針對性加強疫苗劑出現前,是否仍出現限制旅遊、封城管控等防疫措施。5大石油巨擘全數收紅,Chevron漲幅0.30%,Exxon Mobil漲幅0.56%,ConocoPhillips漲幅0.94%。BP漲幅0.85%,Royal Dutch Shell漲幅0.90%。

S&P500 11大板塊全數收紅,其中資訊科技、非必須消費2大板塊終場分別收漲2.64%、1.62%,表現最佳,工業、金融2大板塊終場分別收漲0.24%、0.31%,漲幅最小。「B1.1.529」變異病毒(Omicron)持續為股市重點,因疫苗股紛紛出言表示已開始針對變異開發新疫苗配方,加上Moderna首席執行官Stephane Bancel先前提及針對變異病毒(Omicron)的疫苗開發時間仍須數月,且至少須要2週時間確認變異病毒(Omicron)對現今市場疫苗效力影響,但因更高劑量(100mg)的追加劑有望立即完成,Piper Sandler的分析師Edward Tenthoff亦因針對變異病毒(Omicron)開發的加強劑mRNA-1273.529,有望於60~90天內進入臨床,且目前市場普遍預期病毒不會消失,仍將持續突變的背景下,樂觀看待Moderna在疫苗將持續迭代為公司帶來營收,2021年度營收有望上看175億美元,2022則有望向上挑戰210億美元,給予目標價348美元,Moderna股價仍延續多方氣勢,再度收漲11.80%。尖牙股漲多跌少,其中Meta漲幅1.47%,Netflix跌幅0.27%,Amazon漲幅1.63%,Apple漲幅2.19%,Alphabet漲幅2.35%。

道瓊成分股漲多跌少,其中Salesforce、UnitedHealth Group分別收漲4.41%、2.75%,表現最佳,Merck & Co.、Walmart分別收跌5.39%、1.57%。其中「B1.1.529」變異病毒(Omicron)雖拖累國際商旅復甦前景,但也為疫苗相關個股帶來多方激勵,但Merck & Co.暨11/18宣布暫停候選藥物MK-8507的開發後,上週五(26)因口服藥molnupiravir在最新研究數據上顯示預防重症與死亡的保護力由5成驟降至3成,以令股價於上週五(26)時向下跳空失守季線。但對比起Pfizer口服藥Paxlovid的期中臨床數據,顯示重症與死亡的風險可大幅降低89%,令市場預期將可能降低各國採購意願以外,Fed官員雖於該數據出爐後,出面表示molnupiravir臨床試驗並未出現重大安全疑慮,且FDA專家小組將於今(30)日投票表決是否授權,只是療效降低對比起競品所具備的高療效,縱使通過FDA授權,仍不具備市場優勢,銷售前景隨該消息變得不如原先預期,加上Citi的分析師Andrew Baum在後續出具的報告中,將Merck & Co.的評等由買進降至中性,且將目標價由105美元調降至85美元,仍令昨(29)日湧現失望性賣壓,股價開低續跌,終場失守年線。費半成分股漲多跌少,其中LAM RESEARCH、NVIDIA分別收漲6.01%、5.95%,表現最佳。終場僅II-VI INCORPORATED收跌0.81%。

MSCI季度調整+疫情觀望,加權回防17400大關

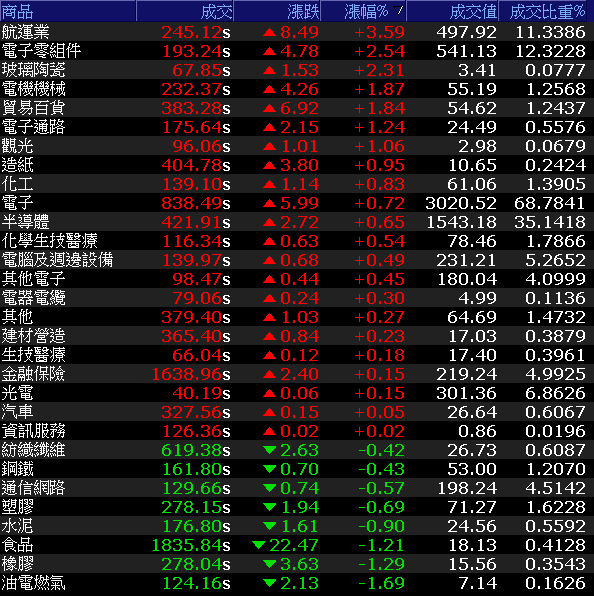

昨(29)日美股受到拜登公開表明暫不考慮封城鎖國防疫,令美股反彈的同時,台積電ADR同受帶動,終場收漲1.87%,收復月線。激勵台積電(2330)早盤開高,先前強勢的防疫股出現回落,亞諾法(4133)重挫跌停,熱映(3373)、康那香(9919)跌逾9%,盤面百花齊放,除ABF受買盤點火,南電(8046)、欣興(3037)分別大漲7.19%、7.04%,攜手創高,記憶體中華邦電(2344)順利創波段高,寧德時代股價創高亦帶動電池族群表現,航空雙雄華航(2610)、長榮航(2618)亦有買盤青睞點火,盤中一度大漲8.08%、9.68%,但受前段壓力影響,終場分別收斂至5.05%、6.11%,但午盤後因Moderna首席執行官Stephane Bancel在英國《金融時報》公開表明,預計現有疫苗對新變種的效果較差,導致道瓊、S&P500、那斯達克等指數期或崩落引發觀望,加上MSCI季度調整,令加權終場漲幅收斂至99.67點,以17,427.76點作收。成交量4,391.29億。OTC櫃買指數收漲1.09%順勢收復5日線。3大類股指數全數收紅。29大類股指數漲多跌少,其中航運、電子零組件2大類股指數分別收漲3.59%、2.54%,表現最佳。油電燃氣、橡膠2大指數分別收跌1.69%、1.29%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-185.30億元

外資:-166.83億元

投信:+4.61億元

預期價格Q1落底,華邦電投信連7買

權值股部份,富邦媒(8454)除3Q21的毛利率年增0.99個百分點至10.15%,優於市場預期後,雙11檔期《雙11超狂購物節》業績為平日的3.5倍,檔期業績創歷年新高,同時後續Momo購物網將迎雙12的最大檔期《12.12年終盛典》,除先前疫情導致消費者的消費行為加速轉往線上,公司樂觀看待檔期期間的消費人數年增上看3成以外,本次納入5倍券的實行範圍,且雙12的檔期提前至12/1開跑,令4Q21有望營收創高,今(30)日股價於站穩季線後浮現買盤卡位,尾盤急拉令終場漲幅擴大至7.23%。華邦電(2344)雖然在4Q21~1Q22仍將受到長短料與客戶庫存調節的影響,令利基型Dram價格出現修正,但預期修正幅度有限並將於2Q22開始回穩,全年度價格則因三星淡出DDR3市場,供需平衡的背景下樂看持穩,而NOR Flash在2022年度仍預期將維持吃緊情況,營收表現上,3Q21合併營收達270.14億,季增7%,創歷史新高,且受惠漲價帶動獲利表現,毛利率達44.78%,季增2.56個百分點、年增17.82個百分點,稅後淨利達44.78億元,季增34.2%,EPS達1.13元。1~3Q21毛利率達41.81%,大增14.92個百分點,累計稅後淨利達94億,年增8.85倍,累計EPS達2.36元。於月線取得支撐後反彈,今(30)日多方續攻盤中一度大漲6.31%,雖受前段壓力影響,終場漲幅收斂至3.72%,但仍躍升為今日記憶體指標。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

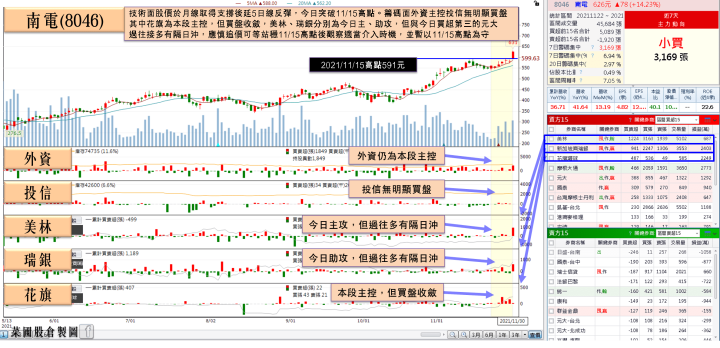

欣興、南電盤中比價,聯袂創高

而族群部分除航運、車用、電池、ABF各有表現以外,光學鏡頭亦在玉晶光(3406)向上跳空一度強漲4.85%的帶動下浮現買盤點火,其中亞光(3019) 10月累計合併營收達169.14億、年增31.9%,並且在各產品線搭上元宇宙、車用、5G,產品需求帶動獲利表現, 1~3Q21的毛利率平均站上20%,為近10年同期欣高,1~3Q21 EPS達3.75元,年增3倍。預期2021年度營收有望挑戰200億規模,年增幅上看3成,EPS則有望挑戰4.5元,為近10年新高水準,午盤浮現買盤急拉,漲幅一度擴大至8.93%,但仍受前段壓力與大盤走疲觀望影響,終場漲幅收斂至5.31%。ABF則出現比價效應,欣興(3037)、南電(8046)雙雙於今(30)日創高,而先前ABF產業面受到瑞銀於出具的報告中,樂觀看待供需吃緊的情況有望延續至2025年,且PC/NB、伺服器、路由器、基地台、AI、HPC等應用持續發展下,ABF使用載板面積增加以外、層數亦變多,將持續推升產業成長除分別給予欣興(3037)、南電(8046)目標價260元、750元以外,更樂觀看待南電(8046)2021年EPS年增有望上看二倍,挑戰16.09元,2022年EPS上看30.17元,2023則續增至37.65元,股價於今(30)日站穩5日線後買盤點火拉抬,終場收漲7.19%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,國際事件上,美聯儲主席鮑威爾(Jerome Powell)與財政部長葉倫(Janet Yellen)一起出席參議院銀行委員會的聽證會,講稿中並未談及FOMC正在進行的Taper問題,但Moderna首席執行官 Stephane Bancel的公開發言,增添變異病毒(Omicron)的不確定性,符合日前提及可能導致疫苗防護利下降的觀望因素,預期傳染情況仍將影響Fed在FOMC 12/14~15日舉行會議時的轉鷹態度,後續短線焦點將轉向疫苗施打高覆蓋率國家是否出現因疫封城。油價短線受到復甦前景轉疲,航空運輸等燃油需求向後遞延而轉弱,但供應鏈瓶頸仍存,令通膨仍為短線觀察重點。本周仍須留意OPEC+會議與大小非農數據表現。加權今(30)日盤中試圖向上挑戰月線未果後多方暫歇,但尾盤受Moderna首席執行官 Stephane Bancel的公開發言導致美國主要期指下跌的觀望影響,終場漲幅收斂至99.67點,仍可能暫處月、季線之間震盪,3Q21財報公布後,步入作夢行情,且有部分集團作帳行情出現,但仍維持先前看法,可等大盤搶回月線後再逐步放大持倉,ABF、高速傳輸、電池、車電、第三代半導體、5G等先前強勢的族群部分受到獲利了結賣壓影響,但前景未變時仍為電子可用之兵,修正後如站穩支撐仍可留意,而非金電中,空運因短線客運復甦前景受病毒影響導致修正,但財報利多主來自貨運,客運需求只是遞延不會消失,於修正後仍應觀察是否能站穩月線。整體而言,亞洲區先前台灣未受疫情影響,於基本面表現良好,但12月中旬美債上限結果未定,加上各國疫情覆熾帶來的變因,操作上個股於失守5日線時應嚴守停損以保留資金優勢。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》