發表

發表

我的網誌

我的網誌

Fed風向轉變,四大指數道瓊獨黑

昨(24)日美國上週申請失業救濟金人數公布值驟降至19.9萬人,遠優於市場預期的26萬人,前值的27萬人,為1069年以來新低,但同時10月個人消費支出物價指數(PCE)年增5%,高於9月的4.4%,創1990年以來最大增幅,能源價格年增30.2%,食品價格年增4.8%,為通膨飆升主因,在經濟復甦強勁但產能有限且通膨續增的背景下,聯準會(Fed)公布11月利率會議紀要時,有更多Fed官員明示高通膨持續將願意加速縮債(Taper)與升息步伐,且舊金山聯儲主席戴利(Mary Daly)明顯轉鷹,表示2022年加息1~2次並不會感到驚訝,四大指數漲多跌少,漲跌幅介於-0.03%~+0.93%,其中道瓊獨黑。短線交點移往12月Fed是否宣布加快縮債腳步,同時該情緒反應至匯市上。美元指數再度收漲0.22%續創波段高,而對比起Fed,仍持續維持鴿派立場的歐洲央行,加上暨奧地利封城後,德國新增確診數自突破2020/12月高峰7日均值2.5萬人後持續飆高,至11/23時7日均值已達53,114人,且生產等供應鏈瓶頸未去連帶拖累昨(24)日公布的Ifo 10月企業信心降至96.5,連五個月惡化,亦大幅降低市場對於歐洲央行轉鷹的憧憬,內憂外患下,歐元/美元再度收跌0.44%,續創波段低。金市上,通膨居高不下雖仍為支撐,但Fed轉鷹令美元於短線仍將延續強多格局,美債殖利率攀升亦不利於步孳息的金市,黃金/美元終場收跌0.01%,以1,788.65美元/盎司作收,仍延續先前看法,在升息前景下短線上檔空間有限,且於搶回並站穩1,800美元/盎司前仍不宜積極搶多。

油市部分,油價居高不下導致民生負擔加重壓迫各國開始正視通膨問題,庫存數據暨API庫存數據高於市場預期後,EIA庫存數據公布值達101.7萬桶,亦高於預期的-48.1萬桶,與前值的-210.1萬桶。而供給面上,暨美國與日、英、印、南韓等各大石油消費國聯手釋出戰備儲油後,EIA於報告中指出美國戰略儲油庫存下跌至2003/06以來最低,且美國能源部出面表示,釋放的3200萬桶戰略儲油原油,將於2022/01~04交付,而EIA的執行董事Fatih Birol則出面抨擊油價飆漲來自生產國壓低供給鎖造成,但兩大產油國沙地與俄羅斯因考量供需平衡,傳出考慮近期暫停增產計畫,雖然於阿聯酋與科威特等OPEC+成為並不認為有必要暫停增產,但美油、布油終場仍分別收跌0.23%、0.10%,短線焦點落於OPEC+在12/2的會議結論是否出現明確風向球。需求面上,歐洲疫情復熾令經濟活動前景蒙塵同時,提前進入寒冬的取暖需求帶動天然氣價格續居高檔,仍有煤氣轉油的需求,除關注俄羅斯是否增加對歐天然氣出口以外,亦應留意防疫政策與疫苗覆蓋率、口服藥進展,長線上於疫情受控後則焦點逐步側重於各國國門重啟與開放入境政策。5大石油巨擘全數收紅,Chevron漲幅0.77%,Exxon Mobil漲幅0.55%,ConocoPhillips漲幅1.42%。BP漲幅0.69%,Royal Dutch Shell漲幅0.36%。

S&P500 11大板塊跌6漲5,其中房地產、能源2大板塊分別收漲1.27%、0.98%,表現最佳。材料、必須消費品2大板塊分別收跌0.75%、0.28%,表現最弱,Hewlett-Packard、Etsy分別收漲10.10%、6.22%,表現最佳。GAP、Autodesk接受到財報不如市場預期影響,終場分別大跌24.12%、15.49%。其中GAP由於第三季度財報受到越南因疫停工影響,加上海運塞港,機場堵塞,令GAP庫存水位未能跟上,財報中庫存數據年減1%,但營收僅39.4億美元,低於市場預期的44.4億美元,且獲利由盈轉虧,單季虧損1.52億美元,調整後EPS僅0.27美元,低於市場預期的0.50美元,而首席財務官Katrina O'Connell明言,供應鏈問題能延續至2022年度,同時受限於庫存,導致營收前景可能落入需求強勁但無庫存可賣的受限情況,塞港亦將令部分運輸需求轉往空運,預期產生約4.5億美元的空運費用,故全年度展望上,2021全年度營收年增幅度由先前的30%大降至20%,且遠低於市場預期的28.4%,EPS則落於1.25~1.40美元區間,遠低於先前的2.10~2.25美元區間,亦不如市場預期的2.20美元,成為股價重挫原因,而前景不明亦令股價多方無從發力,仍不排除先往2020/08/25的多方缺口尋找支撐。尖牙股全數收紅,其中Meta漲幅1.13%,Netflix漲幅0.65%,Amazon漲幅0.01%,Apple0.33%,Alphabet漲幅0.23%。

道瓊成分股跌多漲少,成分股中Visa、Intel分別收漲2.40%、1.34%,表現最佳。Goldman Sachs、Honeywell分別收跌1.76%、1.75%,表現最弱。而先前提及Visa與Amazon在支付上的爭執,現階段尚未出現定論,雖然Amazon可能會在英國市場退讓,但由於Amazon在英國的信用卡交易量占比不到1%,反而可能令Amazon在其他地區得以施力要求Visa讓利,而對比支付市場龍頭WorldPay所提供的數據,信用卡在2020年佔北美電子商務支出的三分之一,但Venmo和在電商中迅速崛起的「Buy now,pay later」(BNPL)模式等支付選擇正在逐步蠶食信用卡市場份額,尤其BNPL模式為剛出社會,毫無經濟基礎導致無法辦理信用卡分期的新鮮人提供分期選擇,雖仍有滯留金問題,但卻沒有信用卡循環利息的壓力,有利搶食消費型的基礎市場,Apple、PayPal以及大型零售商Amazon、Target先後引用,並不利於Visa表現,雖仍有經濟復甦帶動跨境消費的憧憬存在,但於確認站穩5日線前仍應保守看待,而BNPL模式取得成功亦令Afterpay、Affirm、Klarna等新創公司後市備受關注,但以Affirm新創平台方而言,仍應留意市場研究公司C+R Research於報告中指出,接受調查的BNPL用戶中,有57%表示後悔使用BNPL購買商品,因為商品太貴了,也因分期方便導致消費者過度消費,而導致分期還款進度不如預期為潛在財務風險,技術面上Affirm於創高失守5日線後持續修正至今,昨(24)日雖收漲4.03%,試圖搶回季線,但於確認收復站穩前仍不宜積極介入。費半成分股漲多跌少,其中AMD、NVIDIA分別收漲5.26%、2.92%,表現最佳。ASML、台積電ADR分別收跌0.63%、0.54%,表現最弱。

ABF、航運成左右護法,加權兵囤17600大關

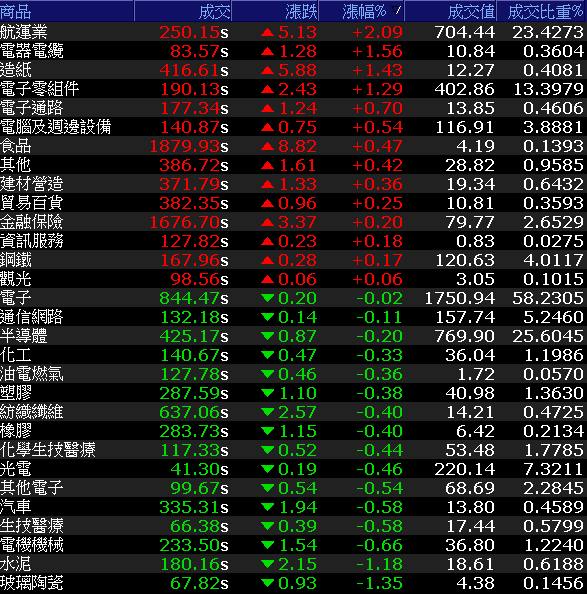

費半、那指昨(24)日雙雙收紅,但費半尚未能搶回5日線上,且那指的月線仍帶站穩,而台積電ADR未受帶動,昨日收跌0.54%,仍處10日線下,今(25)日台積電(2330)多方縮手,仍於月線附近觀望,終場收平,且前段強勢的聯發科(2454)未能發力,鴻海(2317)、聯電(2303)未有表現,電子轉由族群各自發揮,ABF於整以後由欣興(3037)領軍創高接棒上攻,台光電(2383)於CCL族群中一枝獨秀,元宇宙指標宏達電(2498)雖於月線取得支撐後一度反彈大漲6.8%,但受前段壓力影響漲幅收斂,資金轉往航運,而鋼鐵強漲先鋒中鴻(2014)早盤開高一度突破季線,但族群昨強今弱,仍令漲幅收斂,加權指數終場震盪收漲11.67點,以17,654.19點作收。成交量3,006.9億。OTC櫃買指數受到IC設計族群拖累,終場震盪收黑0.33%。3大類股指數僅電子收跌0.02%,終場獨黑。29大類股指數漲跌各半,其中航運、電器電纜2大類股指數分別收漲2.09%、1.56%。玻璃陶瓷、水泥2大類股指數終場分別收跌1.35%、1.18%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-87.51億元

外資:-82.64億元

投信:-2.08億元

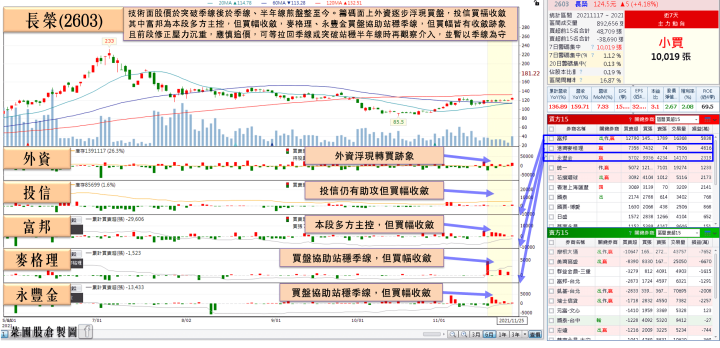

近洋線旺季長榮漲價,外資浮現轉買

權值股部份,貨櫃航運三雄中,長榮(2603)與陽明(2609)於年底歐洲線換約受到市場看好價格有望倍增以外,冬季氣候令大陸、美國沿港風浪加大,海港的運作效能不彰,且進入近洋線Q4旺季,加上東南亞復工、大陸恢復供電等因素令近洋的供需仍緊,長榮(2603)、萬海(2615)相繼發函宣布調漲近洋線各區域市場運價,其中長榮(2603)從11/29~12/10起,高雄-菲律賓每TEU(20呎櫃)運費調高100美元以上,每FEU(40呎櫃)調高200美元,特殊櫃45呎調高200美元,高雄-菲律賓以外的全東南亞航點每TEU上調200美元以上,每40呎櫃調高400美元,特殊櫃45呎調高400美元。萬海(2615)業將自12/1調漲北亞運費,激勵今(25)日長榮(2603)、陽明(2609)股價開高站穩5日線後續揚,終場分別收漲3.75%、3.15%。萬海(2615)亦借勢收漲2.27%,順利收復5日線。

延伸閱讀:《長約換約價格有望倍增,長榮收復季線》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

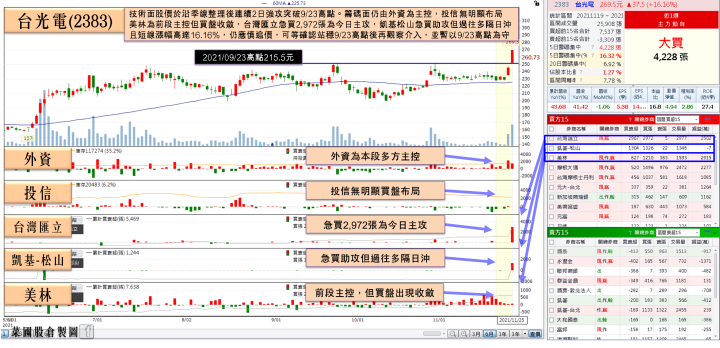

台光電前三季賺贏去年,外資連買力拱創高

族群部分,由於美國商務部於昨(24)日公布27家外國實體、個人企業黑名單,其中有12家中國企業,因支持中國軍方、獲取或企圖獲取美國軍事應用等嫌疑而遭拉黑,其中遭列黑名單的湖南國科微疑為世芯-KY(3661)客戶,雖未獲世芯-KY(3661)出面證實、澄清,但股價一早向下跳空跌停開出,終場緊鎖跌停板近3,000張,而遭列黑單的中科微、新華三受市場指出,分別為金麗科(3228)、信驊(5274)的客戶,亦令金麗科(3228)早盤一度跌停,盤中雖試圖收斂跌幅,但觀望賣壓令多單力道難以為繼,終場仍收跌5.17%,信驊(5274)出面澄清主要是透過OEM、ODM出貨給新華三,且非名單上的新華三半導體技術,且本次名單上其他公司並無採用信驊(5274)晶片,股價一度大跌6.89%,於澄清後逐步收斂跌幅,午盤前翻紅終場收漲0.34%。個股部份,台光電(3283)由於前三季稅後淨利高達40.03億,已確認超越2020全年,且EPS達12.03元。受到外資里昂看好iPhone出貨成長且數據中心需求強勁、5G基礎建設加速、資料傳輸速度提升,再加上英特爾Ice lake、Eagle Stream和400G交換器市占成長,樂觀看待2022、2023年的EPS有望挑戰分別19.56元、23.32元,年增均逼近二成,給予買進評等,目標價上看320元,激勵股價於午盤後強鎖漲停2.34萬張。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,加權指數今(25)日收漲11.67點,於9/6高點附近量縮整理,但台積電(2330)、聯發科(2454)、鴻海(2317)、聯電(2303)多方暫熄,令電子轉由績優族群各自發揮,ABF中欣興(3037)率先創高表態,CCL則由台光電(2383)漲停發聲,高速傳輸、電池、車電、第三代半導體、5G、矽晶圓仍為電子可用之兵,但短線可能呈現輪漲態勢,作夢題材如元宇宙、低軌道衛星如能於月線止穩仍有利多方,非金電出現轉強,航運、鋼鐵各有資金青睞,資金於電、傳輪漲,仍延續看法,加權指數明日多空重點落於5日線攻防,如收復站穩仍有利多方挑戰萬八,但操作上應避免追高殺低,於失守5日線時適度分批獲利了結或停損以保留資金優勢。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》