發表

發表

我的網誌

我的網誌

快速結論

- 21H2 加密貨幣市場熱度在起,帶動VGA漲價,搭配Alder Lake新平台上市,技嘉Q4營運可望走高

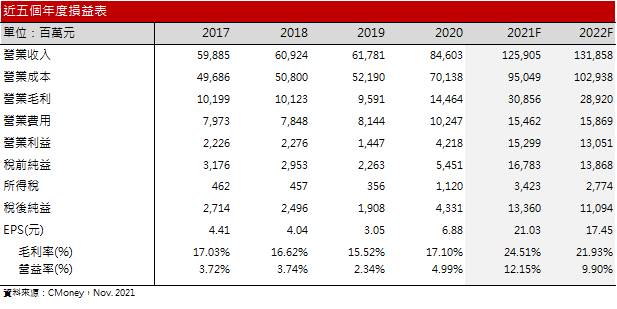

- 2022年受惠於Intel、AMD新平台發表,帶動MB換機需求,以及Server需求強勁,技嘉2022年營收可望維持成長,惟以太坊將2.0新版本將使VGA需求趨緩,價格不易維持,導致毛利率下降至21.9%,EPS 17.45元。預估每股淨值63.24元。

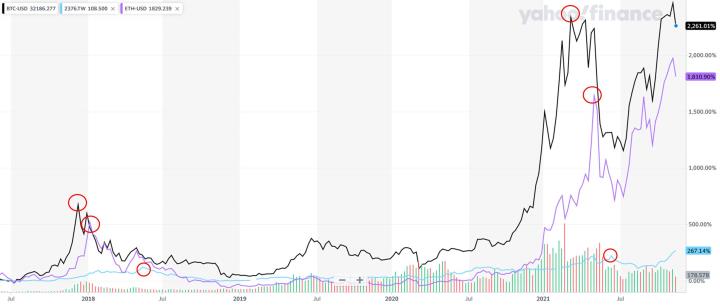

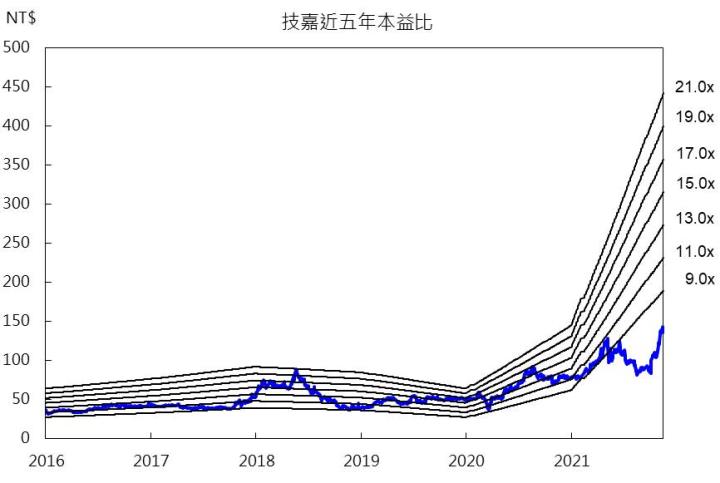

- 先前技嘉受惠於加密市場熱度急遽升溫,激勵股價強勢上漲,目前股價已創歷史新高,技術面上維持多頭排列。然而觀察近期加密貨幣市場降溫,且過往技嘉股價走勢多有落後加密貨幣市場的傾向,推測先前利多皆已反映,就2022年的展望來看,因加密貨幣挖礦規則改變,VGA價格有較高機率將面臨收斂,導致2022年獲利下滑,但若以2022年預估EPS計算,目前本益比(PER)8倍,評價上不算高,加上殖利率仍高達10%,預期下檔仍有支撐,但在未來獲利衰退的前景下,推測未來股價上漲空間應有限,預期股價將在8~9倍之間震盪,投資評等為區間操作。

技嘉簡介

技嘉為全球第二大主機板(MB)廠,於全球MB市場長期位居一定的領導地位,同時也是台灣第二大MB及顯示卡(VGA)品牌廠,主打自有品牌Gigabyte生產及銷售,銷售據點遍及全球,包含美洲、歐洲、中國、東亞、印度、中東等,主要生產基地有台灣、東莞、寧波。由於MB市場已步入成熟期,代工毛利逐年走低,技嘉因而成立次品牌AORUS製造及銷售電競產品,另也投入伺服器(Server)市場,Server主要客戶包含歐美政府、研究機構、國防、汽車等,產品客製化程度高、少量多樣,因此客戶黏著度高。上游供應商主要為Intel、Nvidia以及AMD,尤其與Intel組有策略聯盟,進而有利於穩固料原,其餘相關電子零件則均自台灣廠商進貨。

21Q3年營收比重:VGA 40%、MB 30%、Server 20%、其他10%

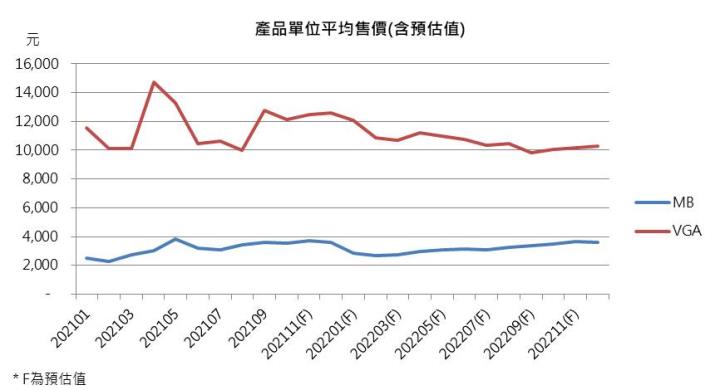

21H2 VGA漲價,搭配Alder Lake新品上市,技嘉Q4營運可望走高

技嘉21Q3營收312.9億元,季減1.5%,年增36%,主因缺料以及MB的出貨量較上季下滑3.5%,VGA出貨量雖季成長13%,然VGA因當時加密貨幣市場熱度下降,漲價動能趨緩,21Q3毛利率降至23.21%,季減3.52個百分點,所幸營業費用控管得當,EPS 5.66元,季增9.4%,整體表現優於市場預期。

即便宅經濟隨疫情淡化而降低,影響MB出貨動能趨緩,然預期隨著缺料問題改善,以及2021/11月Alder Lake上市,規格及效能的明顯升級可望帶動換機需求,預期MB出貨量21Q4仍可望維持低個位數的季成長,至於VGA則受惠於2021/10加密貨幣市場轉熱,帶動挖礦需求提升,VGA報價也因此調漲,加上VGA缺料問題仍未顯著改善,預期VGA 21Q4報價將維持高檔,進而有利於技嘉21Q4毛利率提升,至於Server的部分,受惠於換機需求延續、客戶需求穩健,預期將持穩前季的水準。預估21Q4營收344.6億元,季增10%,受惠於VGA平均售價(ASP)提升,帶動毛利率來到24%,預估EPS 5.86元。

整體而言,2021年受惠宅經濟需求延續,以及加密貨幣帶動VGA出貨暢旺,預估2021年營收1,259億元,年增48.8%,VGA ASP提升帶動毛利率提升至24.5%,年增7.39個百分點,EPS 21.03元,年增205%。預估每股淨值58.01元。

Server、MB換機需求為2022年技嘉營收主要成長動能

2022年技嘉的成長動能主要來自(1) Intel、AMD新平台帶動MB換機需求達中高個位數的成長;(2) Sever營收延續40~50%的年成長。此外,VGA在2021年暴增的需求墊高基期後,2022年成長較不易,獲利將因此承壓。

首先是MB的部分,受惠於Intel Alder Lake效能升級,預期22H1出貨放量,加上AMD 22H2將推出Raphael新架構,規格明顯提高也將帶動MB另一波換機需求。至於Server的部分,預期受惠於5G、AI等應用需求明顯提升,且因客製化較不易跑單,預估Sever維持雙位數的年成長。VGA則在2021年需求的大成長後,2022年成長較不易維持。加上2022年後,以太坊將從1.0版本的工作量證明(PoW, Proof of Work)轉變為較為節能的權益證明(PoS, Proof of Stake),亦即2.0新版本的並非依靠大量的算力來獲得,而是依靠擁有加密貨幣,去爭取新的區塊,因此將會降低使用VGA挖礦的需求,隨著2022缺料逐漸趨緩,預期VGA價格將可能收斂,但考量電競需求2021年受缺料影響,需求尚未被完全滿足,預期將有利於支撐VGA價格。

整體而言,受惠於新平台帶動MB換機需求,以及Server需求強勁,預估技嘉2022年營收1,311億元,年增4.1%,惟VGA需求趨緩,且價格不易維持,預估毛利率下降至21.9%,年減2.57個百分點,EPS 17.45元。預估每股淨值63.24元。

結論

技嘉近五年平均股利發放率76%,配息穩健,若以2021年EPS以及70%配息率計算,2022年可望配息14.72元,依照2021/11/19收盤價計算,目前殖利率約10.4%,為高殖利率。

先前技嘉受惠於加密市場熱度急遽升溫,VGA的ASP因此上升,激勵股價強勢上漲,目前股價已創歷史新高,技術面上維持多頭排列。然而觀察近期加密貨幣市場降溫,且過往技嘉股價走勢多有落後加密貨幣市場的傾向,推測先前高殖率題材、VGA漲價利多皆已反映,就2022年的展望來看,因2022年以太坊將轉變為權益證明(PoS, Proof of Stake),加密貨幣挖礦規則改變,隨著2022缺料逐漸趨緩,VGA價格有較高機率將面臨收斂,導致2022年獲利下滑,但若以2022年預估EPS計算,目前本益比(PER)8倍,評價上不算高,加上殖利率仍高達10%,預期下檔仍有支撐,但在未來獲利衰退的前景下,推測未來股價上漲空間應有限,預期股價將在8~9倍之間震盪,投資評等為區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。