發表

發表

我的網誌

我的網誌

Cisco財測不如預期,四大指數道瓊獨黑

近日通膨重返討論議題,Fed各大官員對於前景看法不一,而其中芝加哥聯準銀行(Fed)總裁埃文斯(Charles Evans)認為先前Fed在9月份對於經濟的預測過時,2022年度升息可能合適,但現階段看來必要性仍不明顯,但白宮經濟顧問委員會前主席賈森·弗曼(Jason Furman)呼籲Fed加快縮債速度以應對高通膨壓力。而全球各國出現疫情復熾跡象亦為短線帶藍觀望,但昨(18)日美國當週初領失業救濟金人數公布值為26.8萬人,雖高於市場預期的26萬人,但仍低於前值的29萬人,並且續請失業金人數公布值降至208人,優於市場預期的212萬人與前值的220.9萬人,近四週均值續降至27.27萬人,與疫情觀望兩兩互抵,並且,Apple Car可能最快就能於在2025年面世,帶動Apple收漲2.85%創下新高,科技股亦多有表現,但Cisco Systems由於財測不如預期加上利潤率仍將持續受到供應鏈瓶頸的影響,大跌5.51%,四大指數漲多跌少,漲幅介於-0.17%~+1.79%,其中僅道瓊獨黑。

匯市上,歐元續受通膨壓力影響,先前公佈的10月通膨率月增0.8%,年增4.1%,為2008/07以來最高,但歐洲疫情復熾令歐洲央行短線進退兩難,市場焦點將再度轉回歐洲央行對後續利率的決策衡量,歐元/美元於昨(18)日收漲0.44%,試圖收復5日線,但央行政策裡英國對於通膨議題相對起歐洲更加積極, 11月例會雖然並無改變決策,但英國央行總裁貝利(Andrew Bailey)重申美次會議都有可能改變決定,且Andrew Bailey對於通膨前景不安出面為決策辯護的態度,加上英國9月份失業率由4.5%降至4.3%,仍令英鎊藉勢突破10/26的高點,可惜未能站穩,昨日終場收跌0.37%。而市場雖因美國零售銷售與新屋開工等數據表現,可能引導Fed改變原先看法,但短線日元、歐元收復5日線試圖築底,令美元多頭氣勢暫歇,昨日收跌0.21%,往5日線尋找支撐。金市上,由於通膨議題逐步復歸市場目光焦點,且供應鏈瓶頸仍待解決,亦令金價於日前在美元走強時仍能沿續強勢,但如先前所提,Fed升息的前景並不利於不孳息的黃金長多,於美元回測5日線時,紐約近月黃金亦浮現部分多單獲利了結,未能突破11/16高點,昨(18)日終場收跌0.47%,以1,861.40美元/盎司作收。

油市部分。通膨問題持續為各國燙手山竽,煤價、天然氣與油價居高不下導致民生負擔加重,於歐洲能源危機上,白俄羅斯境內的輸油管道緊急維修工作完成,弭平先前波蘭、德國石油進口受影響的觀望,而烏克蘭總統澤連斯基(Volodymyr Zelensky)與歐盟委員會主席馮德萊恩(Ursula von der Leyen)會後,出面表示願降低天然氣過境費,並提供戰略儲油,以感謝歐盟先前向烏克蘭提供第二批總額6億歐元的援助貸款,令後續歐洲煤、氣價格的動向重返焦點。美、中、日可能聯手釋放戰備庫存雖仍帶來觀望,且同時釋放對於供給面影響較大,但市場普遍預期仍無法造成整體油市供需改變,美油、布油終場仍分別收漲0.81%、1.07%。但亦如先前所述,Ida颶風影響漸去令美油產量回升,IEA、OPEC等油報大多持後續供需將由吃緊逐步隨產量回升轉呈舒緩的觀點,對於拜登增產的訴求OPEC+亦因此觀點而維持現有腳步,仍為上檔空間帶來壓力。需求面上,凜冬取暖需求,國門開放的憧憬,仍為油市中長期需求前景強撐。多方長線施力點仍隨疫苗覆蓋率提高與口服藥於各大通路普及後轉向商旅的復甦展望,亦將側重於各國國門重啟與開放入境政策。但因各國疫情復熾,仍應留意疫情現況可能再度拖累國門重啟時程。5大石油巨擘多數收黑,Chevron跌幅0.84%,Exxon Mobil跌幅1.09%,ConocoPhillips漲幅1.04%。BP跌幅0.51%,Royal Dutch Shell跌幅0.60%。

S&P500 11大板塊跌7漲4,其中公用事業、能源2大板塊雙雙收跌0.54%,表現最弱。非必須消費、資訊科技2大板塊分別收漲1.49%、1.02%,表現最佳。成分股中NVIDIA、Bath & Body Works分別收漲8.25%、5.27%,表現最佳。Cisco Systems、Wynn Resorts分別收跌5.51%、4.76%,表現最弱。其中Wynn Resorts受到小摩出具報告指出,現階段澳門博彩業除續牌問題導致的觀望,又受到大陸清零的防疫政策令復甦速度仍緩的影響,雖將Wynn Resorts的評等由減持上調至中性,並認為下行空間有限,但隨時續布入秋冬,各國疫情爆發亦拖累各國重啟國門展開國際旅遊的前景,令現階段營運能見度並不明顯,股價於日前向上挑戰回補9/14空方缺口未果後接連走跌,昨(18)日收跌4.76%,再度失守月、季線支撐。尖牙股跌多漲少,其中Meta跌幅0.61%,Netflix跌幅1.40%,Amazon漲幅4.14%,Apple漲幅2.85%,Alphabet漲幅1.21%。

道瓊成分股跌多漲少,成分股中Apple、Home Depot分別收漲2.85%、2.79%,表現最佳。Cisco Systems、American Express分別收跌5.51%、1.89%,表現最弱。其中Cisco Systems在2022財年第一財季,受惠網路業務年增10%,互聯網年增46%的帶動下,季度營收高達129億美元,年增8%,EPS達0.82美元,年增8%,但需求強勁卻仍受限於供應鏈瓶頸的困境未除, 令第二季度的財測營收增長區間僅落於4.5%~6.5%,EPS約為0.81美元,分別低於市場預期的7.4%、0.82美元,同時財測不如預期,亦令市場保守看待第一財季數次中,產品訂單年增33%,是真實需求帶動,亦或是客戶在Cisco Systems預期漲價之前搶先下訂,令股價向下跳空,盤中跌幅一度達9.89%失守年線,後續雖逐步收斂跌勢,但仍未能收復10/6的低點,於收復站穩前仍不排除有再度向年線尋找支撐的可能。費半成分股漲多跌少,其中NVIDIA、台積電ADR分別收漲8.25%、3.64%,表現最佳。IPG PHOTONICS、INTEL分別收跌3.56%、1.09%,表現最弱。

加權近關情怯,金傳軟腳電子力扛重擔

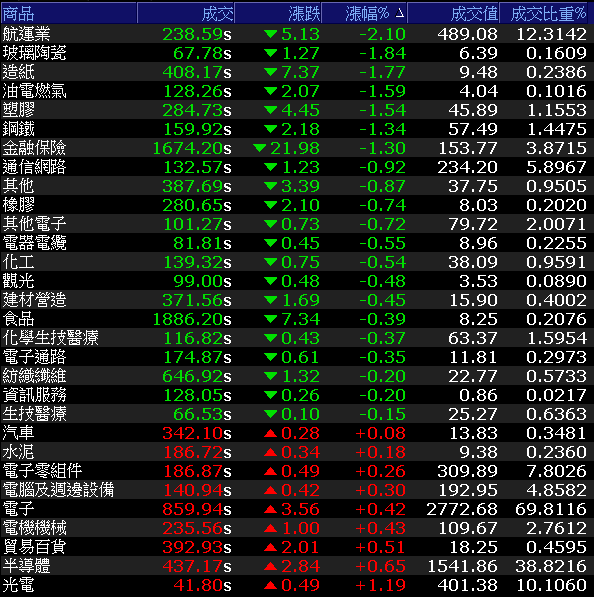

費半昨(18)日續創新高、那指續穩於5日短均上,多方格局沿續,台積電ADR昨(18)日發力向上跳空大漲3.64%,並一舉突破11/9高點,連帶激勵今(19)日台積電(2330)向上跳空開高突破11/9高點,但盤面多方轉往聯電(2303)、聯發科(2454)發揮,令台積電(2330)震盪收漲0.82%。雖於電子保持強勢,但金融、非金電雙雙走疲,其中台塑(1301)受到中國出手干預煤價,導致中國塑化報價暴跌,其中聚氯乙烯(PVC)重挫至1,490美元/噸,週跌幅達9.7%,雖於需求面上並未改變,但對比起10月中旬的1,700美元/噸,與先前因報價飆漲有望放大利差的預期被消弭,仍令股價今日失守季線後浮現部分停損賣壓,終場跌幅擴大至3.27%,加上金融、航運遭獲利了結,拖累整體加權表現,加權指數終場收跌23.06點,以17,818.31點作收。成交量3,971.65億。OTC櫃買指數開高走低,漲幅收斂至0.12%。3大類股指數僅電子收漲0.42%,終場獨紅。29大類股指數跌多漲少,其中光電、半導體2大類股分別收漲1.19%、0.65%,表現最佳。航運、玻璃陶瓷2大類股終場分別收跌2.10%、1.84%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+67.70億元

外資:+80.35億元

投信:-9.86億元

聯發科蔡力行:2022年度營收挑戰200億美元

權值股部份,中鋼(2002)受惠於鋼品銷量增加、單價提高及轉投資海外鐵礦場獲利挹注,自結10月合併稅前淨利86.49億、月減3%、年增539.24%,累計前十月合併稅前淨利達705.82億,較去年同期大幅由虧轉盈,稅前EPS約4.48元,創歷史新高。並且,董事長翁朝棟表示,持續看好明年第一季的鋼品需求遞延暢旺前景。但繼中鋼(2002)調降12月內銷鋼價後,中鴻(2014)昨(18)日開出的12月內銷盤價亦全面調降熱軋、冷軋及鍍鋅等大宗底材鋼品價格,每公噸都調降600元,12月外銷價則依不同產品和地區每公噸降價20~40美元。亦令中鋼(2002)、中鴻(2014)股價開低走低,終場分別收跌1.06%、3.10%,其中中鴻(2014)失守年線。聯發科(2454)昨(19)日的海外高峰會中發布最新5G晶片天璣9000,並且執行長蔡力行樂觀表示2021年度營收以2019年作為比較基準,將可望挑戰年增2倍、獲利則有望上看5倍,於後市展望,2022在天璣9000的動能挹注下,全年營收挑戰200億美元大關,年增幅上看2成,激勵股價早盤開高強漲3.23%續創波段高,但逢前段壓力且短線乖離已高出現部分調節賣壓,終場漲幅收斂至0.46%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

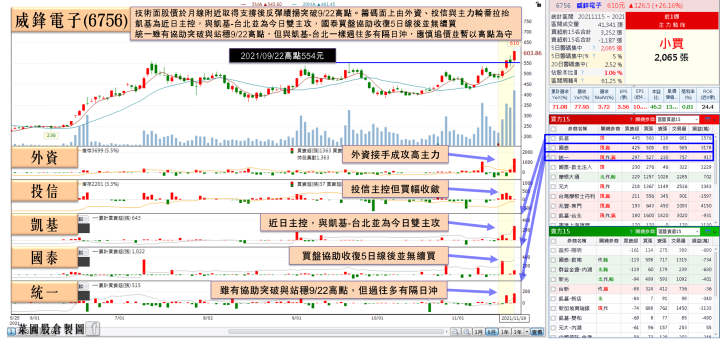

威風電子USB4正式量產,USB3趨勢明朗

族群部分,部分車用如二極體的台半(2454)、強茂(2481)、朋程(8255)、德微(3675),鏡頭的佳凌(4976)、導線架的順德(2351)再度浮現買盤,低軌衛星如昇達科(3491)、宏觀(6568)、昇貿(3305)亦有表現,但昨(18)日強漲的華通(2313)則遭獲利了結,開高走低終場收跌1.83%。元宇宙仍保持資金熱度,其中玉晶光(3406)昨(18)日法說會上董事長陳天慶強調,元宇宙相關的光學元件都有在出貨,並有可能從明年開始放量。在4Q21~1Q22的營運展望則試圖挑戰年增,總經理郭英理則表示,VR產品對鏡頭確實有明顯的拉動力量,激勵股價開高一度收復年線,並於早盤偕同面板發力,一度帶動光電指數走勢,但受前段壓力影響,玉晶光(3406)終場漲幅收斂至1.02%,未能站穩年線。而威鋒電子(6756)供應宏達電(2498)VIVE PRO頭戴裝置關鍵零組件,USB4產品正式量產、USB3「5Gbps往10Gbps」發展趨勢亦屬明朗,今日仍有買盤青睞,股價逆勢強攻漲停。個股部份,砷化鎵磊晶廠全新(2454)在3Q21合併營收達9.47億,季增5.73%、年增47.02%,創歷史新高,毛利率42.46%,季減1.17個百分點、年增0.51 個百分點,營益率27.93%,季減3.79個百分點、年增3.11個百分點,稅後淨利2.11億,季減6.62%、年增87.67 %,EPS達1.15元。雖受到提撥員工酬勞、第四季車用 LiDAR 研發開案數增加令費用上升,但10月合併營收達3.03億,月減11.4%,年增31.9%,且5G、WiFi 6滲透率提升,在5G時代功率放大器(PA)需要用到的晶圓面積比4G多2~6成,隨WiFi動能續強、中國基建標案回溫、iPhone 13新機熱賣,4Q21的合併營收有望挑戰歷史新高,今(19)日股價開高震盪,終場收漲3.68%,順利重返所有均線上方。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,國際事件拜習會後,美國焦點轉向期中選舉,中國則轉聚焦二十大,並因拜登「強烈反對片面改變台海現狀」,習近平以「如果台獨勢力突破紅線,我們將不得不採取斷然措施。」回應,亦因美國副國務卿雪蔓於昨日與日韓高層召開3方會議,令台海後續發展為月底WTO部長級會議中的焦點。美歐、美日的鋼鋁關稅協議,歐洲能源危機與疫情復熾仍為觀察重點,而長線仍將受到疫苗施打率提高且口服藥逐步於通路普及後,持續聚焦於國門重啟,各國商旅等經濟復甦何時重返疫前榮景,加權指數今(19)日早盤以17986點開出,但近關情怯,部分漲多個股亦遭調整,且OTC櫃買指數昨(18)日突破7/27高點,今日雖收黑L留上影線,但站穩仍有利於後續資金聚焦中小績優股,聯發科(2454)、高價千金股亦各擁利多,ABF、高速傳輸、電池、車電、第三代半導體、5G、矽智財皆為電子可用之兵,作夢題材如元宇宙、低軌道衛星亦為資金焦點,非金電中,航運、空運為近期寵兒,電、傳輪漲帶動加權指數向上墊高的背景下,仍應避免追高殺低,於失守5日線時適度分批獲利了結或停損以保留資金優勢。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》