發表

發表

我的網誌

我的網誌

Fed官員意見分歧,四大指數費半創高

昨(16)日零售銷售月率公布值高達1.7%,高於市場預期的1.2%,與前值的0.8%,美國聖路易聯準銀行總裁布拉德(James Bullard)因美國核心PCE數據相當高,亦出面呼籲Fed鷹於後續會議上保持更鷹派的立場以便應對通膨,但與之相反,舊金山聯儲行長戴利(Mary Daly)雖同意目前高通膨的現狀,但仍維持保守看法與通膨暫時論的看法,認為可以等待更明確的信號出現,美國財政部長葉倫(Janet Yellen)則出面表示,12/15後財政部非常規措施的資源告罄後將無法為政府提供資金,而穆迪(Moody's)亦於報告中表示美國如無提高債務上限,預期財政部將優先支付利息,屆時可能會將未按期支付利息劃進違約範疇,將導致美國的評級下調,動向多空方分歧,但績優股仍有表現,其中Home Depot財報亮眼帶動整體零售股走勢,QUALCOMM因業務不受Apple牽制令股價創新高,四大指數終場全數收紅,漲幅介於0.15%~1.73%。其中費半創新高。

匯市上,歐洲持續受到疫情復熾影響,且部分國家如奧地利已先對為接種疫苗的民眾實施封鎖,德、法、荷可能重新考慮封城防疫,亦令升息憧憬轉淡,歐元/美元再度收跌0.42%,破底續探波段低。而歐元走疲給予美元多方發揮空間,美元指數終場收漲0.44%,續創波段高。金市上,亦受到零售銷售數據影響,加上美國10月工業生產月率公布值達1.6%,優於市場預期的0.7%,與前值的-1.30%,且美元續創波段高不利於美元計價的產品表現,同時Fed各大官員對於經濟數據的看法分歧,是否提前縮表的討論增加,亦不利於金市多方,紐約近月黃金終場收漲跌0.67%,以1,854.10美元/盎司作收。

油市部分。通膨問題持續為各國燙手山竽,煤價、天然氣與油價居高不下導致民生負擔加重,但美國能源資訊署(EIA)代理署長Stephen Nalley公開表示,釋放 SPR將只會有短暫效果,僅能舒緩短期供給面短缺,無法造成整體油市供需改變,令市場轉向等待拜登解決方案是否出現明顯的風向球。但Ida颶風影響漸去令產量回升,且IEA油報預期原油產量增長有利舒緩現階段供需吃緊的情況,也將對油價帶來壓力,與OPEC先前「在年底原油可能由供不應求的現況轉為供過於求」的觀點相符。API庫存數據公布值僅65.5萬桶,雖高於前值的-248.5萬桶,但仍優於市場預期的155萬桶,需求面上,凜冬取暖需求,國門開放的憧憬,亦為油市中長期需求前景強撐。美油、布油走勢分歧,漲跌幅分別為-0.35%、+0.34%。後續多方長線施力點仍隨口服藥進展落於全球商旅復甦展望,亦將側重於各國國門重啟與開放入境政策。5大石油巨擘全數收紅,Chevron漲幅0.39%,Exxon Mobil漲幅1.01%,ConocoPhillips跌幅0.11%。BP漲幅0.44%,Royal Dutch Shell漲幅0.68%。

S&P500 11大板塊跌7漲4,其中非必須消費、資訊科技2大板塊分別收漲1.38%、1.07%,表現最佳。房地產、必須消費2大板塊分別收跌0.65%、0.60%,表現最弱。成分股中QUALCOMM、IQVIA分別收漲7.89%、6.25%,表現最佳。Norwegian Cruise Line、Activision Blizzard分別收跌7.33%、6.09%,表現最弱。其中Norwegian Cruise Line由於第三季度初受到Delta變異病毒影響,季度營收僅1.53億美元,低於市場預期的1.98億美元,並且調整後的EPS淨損2.17美元,亦劣於市場預期的2.09美元,雖然總裁兼首席執行官Frank Del Rio表示,預期在1Q21營運現金流有望轉正,並因2H22有望恢復正常的入住率進而帶動營運重返獲利正軌,但由於短線上營運不如預期需又現金,且近日宣布將出售至少價值8億美元的2027年到期的可交換優先票據,令短線失望性賣壓出湧,向下跳空重挫7.33%,失守10/22低點,於出現明顯止跌跡象前仍不宜積極介入。尖牙股跌多漲少,其中Meta跌幅1.32%,Netflix漲幅1.19%,Amazon跌幅0.14%,Apple漲幅0.67%,Alphabet跌幅0.39%。

道瓊成分股跌多漲少,成分股中Home Depot、Nike分別收漲5.73%、1.76%,表現最佳。Boeing、Walmart分別收跌3.13%、2.55%,表現最弱。其中Home Depot由於昨(16)日公布第三季度財報,季度營收高達368.2億美元,年增9.8%,稀釋後EPS達3.92美元,分別優於市場預期的350.1億美元、3.40美元,而同店銷售率為本季度亮點,在全球、美國的同店銷售成長率分別為6.1%、5.5%,分別優於市場預期的2.4%、2.3%。而全美房屋建築商協會(NAHB)/富國銀行住房市場指數(HMI)的房屋建築商情緒月度調查上升至83。分析師此前預計信心評級為 80,進一步強化Home Depot專業承包商的前景動能,帶動股價向上跳空大漲5.73%,創歷史新高。費半成分股漲多跌少,其中QUALCOMM、BROOKS AUTOMATION分別收漲7.89%、5.03%,表現最佳。TEXAS INSTRUMENTS、II-VI INCORPORATED分別收跌0.38%、0.15%,表現最弱。

金融、空運分頭表現,加權震盪續創高

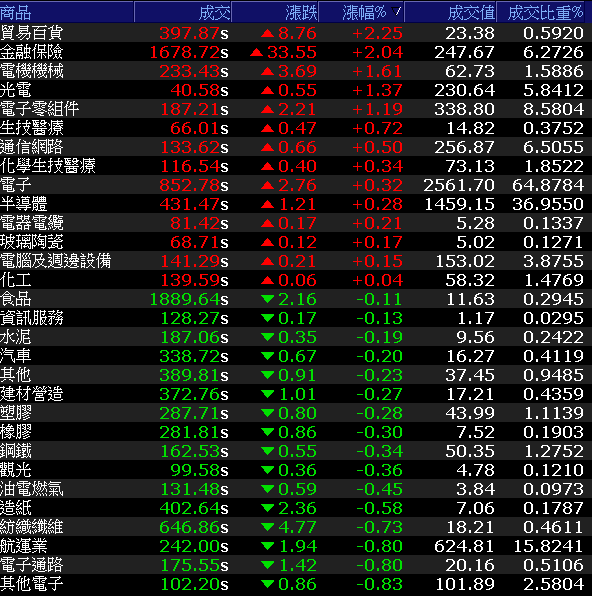

費半昨(16)日續創新高、那指穩於5日短均上,多方格局沿續,雖然台積電ADR昨(16)日開低失守10日線,終場收跌0.03%,連帶令今(17)日台積電(2330)開高後逢前段壓力多方無力,終場以平盤作收,資金轉往金融、空運、面板、千金股與低基期的被動元件發揮,加權指數終場震盪收漲70.91點,以17764.04點作收,成交量3948.45億。OTC櫃買指數震盪收漲0.89%,續創波段高,將挑戰7/27高點。3大類股指數非金電收跌0.1%,終場獨黑。29大類股指數漲跌各半,貿易百貨類股因富邦媒(8454)本波受惠五倍券,帶動雙十一檔期的業績再度創高,市場看好有望挑戰單月營收突破百億規模,並且4Q21的EPS有望上看270億,於疫情期間加速消費型態轉變,電商滲透率進一步提升的背景下,受買盤青睞點火,股價開高走高,終場收漲5.42%,順利突破月線,帶動類股指數收漲2.25%,表現最佳,金融保險類股終場收漲2.04%,表現僅次貿易百貨類股。其他電子、電子通路2大類股分別收跌0.83%、0.80%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+4.61億元

外資:-2.26億元

投信:+13.45億元

資金轉向低基期,華新科外資連3買

權值股部份,除金融、富邦媒(8454)表現以外,空運再度成為焦點,由於提早旺季與海運轉單的貨量湧入,航空貨運到11月底已滿艙,華航(2610)、長榮航(2618)預計11/18、19調漲運價,傳出漲幅約25~30%,令航空雙雄再度沿續利多,華航(2610)、長榮航(2618)雙雙開高,並於午盤後出現買單力拱,終場漲幅分別擴大至7.01%、4.46%。資金亦有明顯轉向低基期個股被動元件族群中,國巨(2327)、華新科(2492)、禾伸堂(3026)前三季已賺逾一個股本,並且凱美(2375)、聚鼎(6224)、大毅(2478)前三季均賺贏2020全年,而今(17)日資金點火的指標華新科(2492),3Q21合併營收達109.34億,季減6.2%、年增5.9%;毛利率32.3%,季減1.7個百分點,年減2個百分點;營益率22.9%,季、年相比均減2.5個百分點。符合先前法說會提及東南亞疫情與晶片短缺導致3Q21需求放緩、訂單延遲的說法,而在業外挹注下,稅後淨利達26.76億,季增14.5%、年增12.6%,EPS達5.52元,為近11季高。於後市上,由於車用需求持續增加帶動產品價格走揚,雖有缺料帶來觀望但董事長焦佑衡亦樂觀看待僅為短期影響,令股價今(17)日開高站穩季線後,沿路走高,終場漲幅放大至6.54%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

乙盛-KY擴產效益逐步呈現,小摩4日吸籌逾千張

族群部分,MOSFET廠大中(6435)於昨(16)日舉辦的法說會上,樂觀看待後市,其中,董事長薛添福明言,MOSFET景氣市況並仍處於需求大於供給的吃緊狀態,且將至少延續到1H22,而大中(6435)於2022年將推出碳化矽(SiC)及氮化鎵(GaN)等第三代半導體材料新品,有望成為新動能,激勵股價向上跳空,早盤便強鎖漲停板,亦帶動杰力(5299)早盤漲幅一度擴大至8.07%,但受前段壓力影響,終場漲幅收斂至4.43%。個股部份,乙盛-KY(5243)於先前舉辦的法說會上公布第三季度財報,由於東南亞疫情影響,加上塞港、通膨等因素導致原物料價格大幅飆升影響,拖累第3季營運表現,單季合併毛利率下滑至11.54%,季減4.7個百分點,單季稅後淨利達1.17億,季增7%,單季EPS為0.7元,但1~3Q21合併營收87.4億元,年增8.79%,營業毛利12.85億,年增7.64%,合併毛利率為14.7%,年減2.89個百分點,稅後淨利3.63億,年增6.5%,EPS達2.16元,於後市上,董事長蔡嘉祥明言汽車及雲端網通產品出貨持續成長,財務長林猷清亦提及目前乙盛-KY(5243)供應Tesla全系列車種,且公司從零件進階總成件,加上擴產效益逐步呈現,樂觀看待2022年度車用產品仍將持續成長,今日開高後盤中漲幅一度擴大至8.57%,但受前段壓力影響,終場漲幅收斂至5.57%。

延伸閱讀:《茂達、大中母子雙雙賺贏去年全年》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

短線上,國際事件部分,拜習會,美歐、美日的鋼鋁關稅協議,歐洲能源危機與疫情復熾仍為觀察重點,但國門重啟,各國商旅、經濟將有望隨口服藥持續普及技術迭代而重返疫前榮景,令口服劑型的開發、認可進度,亦為焦點,零售銷售數據公布後,市場焦點將逐步轉向是否因塞港導致企業為填補庫存過度下單,於後續供應練瓶頸逐步紓解階段,可能出現供給過剩令消費品價格下修的問題。加權、OTC櫃買指數今(16)日順利續創波段高,且台積電(2330)今日順利搶回5日線上,聯發科(2454)、高價千金股亦各擁利多,ABF、高速傳輸、電池、車電、第三代半導體、5G、矽智財皆為電子可用之兵,作夢題材如元宇宙、低軌道衛星亦為資金焦點,非金電中,航運、空運為近期寵兒,電、傳輪漲帶動加權指數向上墊高的背景下,仍應避免追高殺低,於失守5日線時適度分批獲利了結或停損以保留資金優勢。

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》