發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

台股 10 ~ 11 月上演大逆轉

台股從 10 月中之後,悲觀的氛圍一掃而空,原本邁入 8 月中,

市場中實戶開始悲觀看待下半年到 2022 上半年的景氣,散戶們也在航海王及鋼鐵人翻船後,

對市場心灰意冷,只剩下投信鎖定一些題材面可以看到 2 ~ 3 年後的股票拉抬,

這種狀況下,成交量萎縮,當沖退場,高價股變成投信法人畫線的天堂,

8 ~ 9 月能保持在多頭走勢的股票,大多是像 IP 矽智財這一類高價題材股,

但這段投資氣氛偏保守的時間裡,美股卻沒有出現大幅度的拉回,反而呈現創高走勢,

一些嗅覺比較靈敏的投資人也嗅到了多頭回溫的可能,10/15 櫃買及加權指數拉出第一根長紅棒之後,

融資餘額開始快速增加,這些聰明的融資也成為推升多頭行情再現的第一波主力,

最終讓台股重回有如 3、4 月份及 7 月的狀態,

(贊助商連結)

內資大戶搶回主導權

筆者在 3 個月前分析航運股及投信跟單法時,

就認為台股在經歷過 2020 及 2021 上半年的大多頭行情後,

已經基本形成了兩股勢力,一個是以傳統法人為主,主攻電子股的投信,

另一個則是被航海王、鋼鐵人養大的內資大戶及散戶勢力,

後者在 5 月份到 6 月份徹底搶下盤面主導權,當時傳產股幾乎吸納了盤面上大多數的資金,

市場上甚至出現電子股已死的說法,而這股內資勢力在 7 月份航運大崩盤後,

凝聚力下降,投信法人這才搶回主流股的話語權,並把資金導回到載板、矽智財這些法人長期鎖碼,

但內資大戶及散戶基本不會著墨的股票身上,也就是說,只要台股量能回溫,

市場追高氣氛重現,必定會再出現另一股勢力與法人搶食資金。

26 系列重新凝聚散戶

投信雖然也有參與到今年航運股的風潮,但整體而言只能算吃到擦邊球,

航運股的上漲還是依靠內資大戶及散戶的追高意願,

這波反彈一開始以中小型電子股為主,500 元以下的投信認養股開起第一波多頭,

但短短 2 周上漲 2 ~ 30%,導致股價很快進入高檔區,

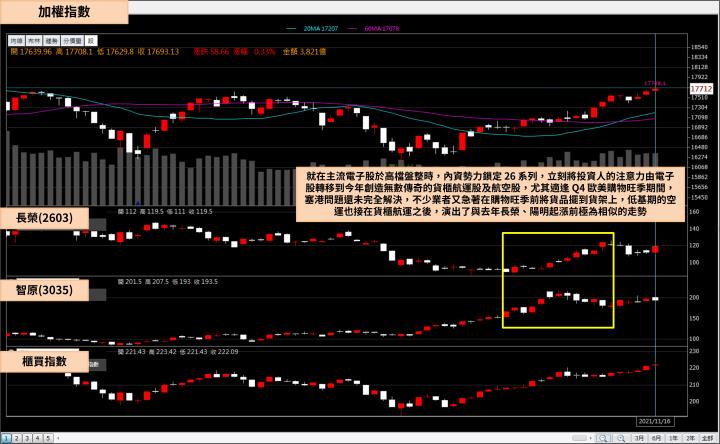

就在主流電子股於高檔盤整時,內資勢力鎖定 26 系列,

立刻將投資人的注意力由電子股轉移到今年創造無數傳奇的貨櫃航運股及航空股,

尤其適逢 Q4 歐美購物旺季期間,塞港問題還未完全解決,

不少業者又急著在購物旺季前將貨品擺到貨架上,

低基期的空運也接在貨櫃航運之後,演出了與去年長榮(2603)、陽明(2609)起漲前極為相似的走勢。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

貨櫃航運 2020 年8 月及航空股 2021年 11 月

這波航空股的爆量上漲,從 K 線型態、成交量及外資買超動作來看,

幾乎一模一樣,如果將 2020 年 8 月份的長榮(2603)及 2021 年 11 月份的華航(2610)放在一起比較,

兩家公司都是從無量盤整,突然變為連續跳空大漲,且成交量暴增到數十萬張,

同一時間外資也出現每天買超幾萬張的狀態,股價也在很短的時間內,上漲 50 ~ 60%,

只是要注意的是,長榮(2603)在第一波大漲之後,僅僅是一個中國政府找航運業者喝咖啡的新聞,

就讓股價修正 20%,現階段航空股已呈現連漲 14 天,

要留意隨時有可能出現與去年長榮(2603) 9 月份一樣的回檔。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

法人重回低基期類股

一些投信為了衝刺績效,選擇加入本土大戶 26 風潮的行列,

跟著買進貨櫃航運及航空股,但對於偏好電子股的法人來講,

還是會想在自己熟悉的領域開闢戰場,繼續拉抬高基期的車用電子或載板股似乎已不可行,

畢竟相關股票不是已經頭部成形,就是全市場都對今明兩年的 EPS 預估如數家珍,整體而言缺乏想像空間,

因此,鎖定一些低基期,現階段基本面狀況不佳,但放眼 2022 年基本面有好轉可能的股票,

就變得比較有空間發揮,而台股低基期電子股扣除萬年不會漲的系統組裝廠,

就只剩下同樣能吸引到內資大戶及散戶的面板及記憶體,

而面板現階段的雜音又比記憶體還多,畢竟市場對於明年疫情放緩甚至消失後,電視的需求量是否劇烈下滑缺乏共識,

因此記憶體就變成法人最集中火力的低基期電子股。

股價領先報價 6 個月反彈

把時間拉回到 2020Q3,當時標準型記憶體的報價還在下跌,但投信已經開始進場買超南亞科(2408),

外資券商也紛紛出具報告,認為標準型記憶體的報價會在 2021Q1 開始止跌反彈,並一路漲到 2021Q3,

南亞科(2408)的股價也在這層想像之下,從 50 元被拉抬到 90 元之上,

然而這段期間,南亞科(2408)無論是營收或是 Q3 季報都差強人意,

待南亞科(2408) 2021 上半年財報繳出亮眼的成績單後,

股價反而呈現盤跌,甚至出現暴跌的走勢,不同於航運、航空這些疫情之後才出現景氣大幅轉好的產業,

記憶體經過多年的景氣循環,法人對相關個股的高低基期掌握度越來越高,

這就導致股價會在報價上漲前半年就開始走多,並在報價下跌前半年就開始走空。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

關鍵分點卡位晶豪科(3006)

在記憶體類股裡面,晶豪科(3006)是一支投信不太著墨,但內資大戶很愛進出的標的,

如果同時出現投信法人開始買進其他記憶體相關股票,且又有內資大戶卡位晶豪科(3006),

那後續記憶體就有出現波段行情的可能,觀察晶豪科(3006) 10 月份市場氣氛回溫後的籌碼,

可以看到兩個指標性本土大戶分點,合計買超 5,800 張,

這兩個分點去年頻繁出現在太陽能、風電這些內資拉抬的股票上面,

此時大手筆進場布局,可以視為後續表現的風向球參考,

此外,晶豪科(3006)是力積電(6770)的最大客戶,同時也是力晶集團的一份子,

搭配力積電(6770)準備在今(2021)年底掛牌,也讓晶豪科(3006)具備集團作帳的潛力。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

大投信買進華邦電(2344)

除了本土大戶著墨的晶豪科(3006),去(2020)年曾經在 50 元精準抄底南亞科(2408)的大投信,

也在 Nor flash 大廠華邦電(2344)於 10 月中跌到 24 元時進場建倉,

且直接就買進 10 大持股明細內,可以說整個華邦電(2344)的底部都是這家大投信買出來的,

隨著高基期電子股走勢鈍化,投信也開始把部位往低基期移動,

近兩周投信對華邦電(2344)的加碼力道越來越大,假如投信及本土大戶,

都各出現一支呈現多頭走勢的記憶體類股,那麼市場共識及族群性就有可能建立起來,

並讓資金在電子及 26 系列之間移動,對指數形成一個良性循環,

不至於偏重特定類股導致後續出現像 7 月中之後的大修正。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:Nor flash 大廠華邦電(2344)於 10 月中跌到 24 元時進場建倉,

且直接就買進 10 大持股明細內。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

長短料導致記憶體報價下跌

雖然記憶體報價到 11 月都還在走跌,但現在出現一種說法,

認為不同於一般 IC 設計廠,記憶體廠大多擁有自己的晶圓廠,

在這波晶圓代工缺貨潮中,不存在產能不足的問題,這也導致記憶體一直處於長料而非短料,

但短料如果沒到位,廠商貨也出不了,但這並非代表市場對記憶體的需求下滑,

而是中間系統廠長短料問題,導致系統廠對記憶體廠商的拉貨量不振,

但 2022 年預估市場對記憶體的需求仍然會上升,只要短料一一到位,缺料問題解決,

屬於長料的記憶體就會回到正常的拉貨動能,報價也可以止跌回升,

這層想像才是現階段推升記憶體相關類股反彈的最大動力。

♞ 快速結論

最後整理出本文重點如下:

1. 由於美股不斷走高,台股渙散的投資信心恢復,中小型股從 10 月中開始重回多方趨勢,

第一階段反彈投信認養的題材股主導盤面。

2. 內資跟著投信吃完高速傳輸、車用這些題材後,重新把目光放回內資的主戰場航運及航空,

並拉出一波重振散戶信心的波段,航空雙雄出現與去年長榮(2603)第一波上漲時雷同的走勢。

3. 部分投信選擇加入航空王及航海王的行列,另一些則另闢戰場,

把資金從高基期電子轉移到低基期電子,且同樣具備漲價概念,並期待志同道合的內資大戶能進場共襄盛舉。

4.由於記憶體經過多年的景氣循環,法人對其景氣循環掌握度高,近幾年可以發現記憶體的股價往往走在報價前面 6 個月。

5.現階段市場認為長短料問題才是造成記憶體報價不振的元凶,但長短料造成的是系統廠無法出貨,

並不代表終端市場對記憶體沒有需求,待短料問題解決後,記憶體可望重啟拉貨潮。

📣歡迎加入【股市小P】粉專

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。