發表

發表

我的網誌

我的網誌

Fed變因暫定靜待非農,四大指數道瓊獨黑

昨(4)日OPEC+會議結論出爐,仍維持既有步調並未理會拜登(Joe Biden)增產呼籲,但公布的初領失業救濟金人數僅26.9萬人,優於市場預期的27.5萬人,並低於前值28.3萬人,已幾近恢復疫前水平,Fed仍維持現階段的低利環境,本月稍晚將啟動縮購,縮幅達每月150億美元,估到明年6月前完成,亦符合市場預期,四大指數漲多跌少,漲跌幅介於-0.09%~+3.50%,僅道瓊獨黑。匯市上市場普遍等待Fed與各國央行的會議結論,而英國央行(BOE)意外宣布維持既有利率,雖同樣提及並不排除勞動市場數據出現明顯時於未來數個月內升息,但仍導致英鎊走貶,而現階段美元區的經濟數據表現優於歐元區,雖然Fed結論偏鴿,仍有利美元多方突破10/12高點,昨(4)日美元指數於月線取得支撐後多方上攻,終場收漲0.52%,後續仍應留意非農數據表現。金市上,由於Fed較原先預期偏鴿,且未因通膨加快升息步調,英國央行亦維持既有利率,雖為金市帶來支撐,紐約近月黃金終場收漲1.68%,以1,793.50美元/盎司作收,但仍未收復1,800美元/盎司的關鍵價位,且美元多方格局未破,加上小非農表現亮眼,非農數據市場預期公布值為45萬人,亦遠高於前值的19.4萬人,10月份的失業率預期值為4.70%,亦略低於前值4.80%,仍延續先前看法,於收復站穩1,800美元/盎司大關前,仍不宜積極擴倉。

油市部分。供給面上,除原先美伊恢復核談間接令委內瑞拉10月日均出口大增,加上中國戰備庫存釋放短線緩解供需吃緊,而美、歐、印、日等多數石油消費國因亦後步入復甦階段,經濟需求持續增長,進而敦促OPEC+增產,但昨(4)日沙特能源大臣Prince Salman bin Abdul Aziz Al Saud更表示由於後續消費放緩可能令原油庫存在2021年底~2022年初出現巨大增長,OPEC+會議批准12月產量增加40萬桶/日,仍維持既定增產計畫,但需求面上,先前美國當局估計全美有將近半數以上的家庭使用天然氣作為取暖燃料,預期天然氣價格居高不下的背景下家庭在暖氣花費上,可能年增至少3成,而作為暖氣能源佔比第二高的為電力,約有41%的家庭用戶使用,相較天然氣雖然價格漲幅較緩,但燃料油與液態瓦斯的漲幅高達4成以上,引發市場擔憂諸多石油消費國可能受到消費者壓力影響,進而釋出戰備庫存滿需求,美油、布油分別收跌0.96%、0.49%。中長期需求面仍持續關注全球商旅復甦展望,焦點落於各國國門重啟與開放入境政策。5大石油巨擘全數出現反彈,Chevron漲幅0.44%,Exxon Mobil漲幅0.75%,ConocoPhillips漲幅0.78%。BP漲幅0.18%,Royal Dutch Shell漲幅0.18%。

S&P500 11大板塊漲6跌5,其中資訊科技、非必須消費品2大板塊分別收漲1.54%、1.49%,表現最佳。金融、房地產2大板塊分別收跌1.34%、1.13%,表現最弱。成分股中Etsy、Qualcomm分別大漲13.21%、12.73%,表現最佳。而Penn National Gaming、Moderna分別收跌21.08%、17.89%,表現最弱。其中,以手工藝成品買賣出名的網路平台商店Etsy,由於第三季度財報中,季度營收、EPS分別達5.324億美元、0.62美元,分別優於市場預期的4.514億美元、0.54美元,而最令人驚喜的是平台上,平均活躍買家支出年增幅度高達20%,也因公司聚焦高效運輸方式,令貨品遲交的百分比對比起1月數據已減少近半,於第四季度的展望上,公司預期營收有望落於6.6~6.9億美元的區間,年增約10%,Stifel將目標價由230美元調升至265美元,多方帶動股價於盤中突破3/2高點後持續擴大攻勢,漲幅一度達17.96%,但後續部分獲利了結賣壓出籠,終場漲幅收斂至13.21%。尖牙股漲多跌少,其中Meta漲幅1.28%,Netflix跌幅2.89%,Amazon漲幅2.75%,Apple跌幅0.35%,Alphabet漲幅1.14%。

道瓊成分股漲跌各半,其中Merck & Co.、Nike分別收漲2.10%、1.70%,表現最佳。Dow Chemical、Goldman Sachs分別收跌3.18%、2.35%,表現最弱。而美國各大行業目前頻遇缺工情況,成分股中Walmart先前已自行租賃船隻,透過較不繁忙的港口進貨,並將陸上運輸方式由原本的鐵路轉向其他方式,以避免車班誤點,且2021年度以陸續雇傭逾3,000名司機,並於先前的聲明中提及,預期招聘2萬名永久性職缺,以滿足需求增長,而日前(11/3~11/4)在多州舉辦全國人才招募活動,持續符合公司先前規劃,勁敵Amazon亦跟隨腳步宣布人才招募計劃,預期開出15萬個季節性的工作職缺,平均時薪18美元,並提供高達3,000美元的簽約獎金,令美國各大零售商在第四季度展望之前,能否順利在年底消費旺季之前補足人力成為短線更大的焦點。費半成分股漲多跌少,其中QUALCOMM、NVIDIA分別收漲12.73%、12.04%,表現最佳。QORVO、IPG PHOTONICS分別收跌13.28%、3.81%,表現最弱。

權王翻身面板助攻,加權叩關17300點

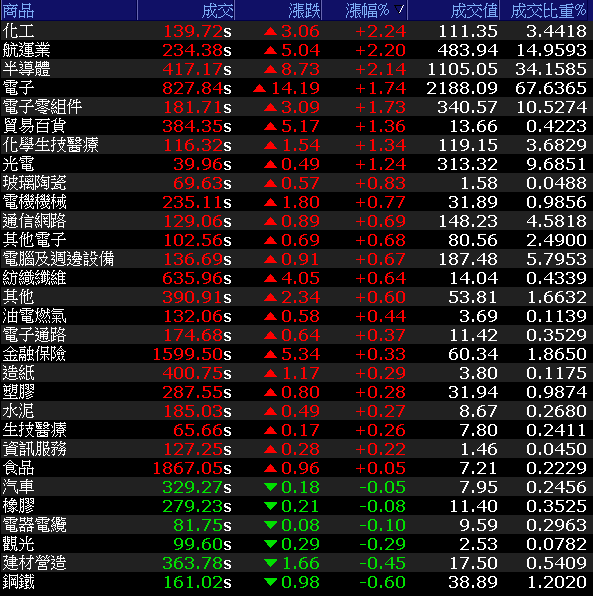

美股持續創高,費半甚至向上跳空大漲3.50%,亦帶動台積電ADR昨(4)日大漲3.32%,順利向上突破年線與半年線、10/19高點等壓力區,並一舉回補9/20的缺口。台積電(2330)多方發力股價向上跳空開高走高,終場收漲2.21%重返600元大關,加上聯電(2303)、聯詠(3034)、航運、ABF、面板從旁助攻,今(5)日加權指數於突破11/02高點後再度擴大漲勢,終場收漲218.04點,以17,296.9點作收,成交量3,235.07億。OTC櫃買指數雖一度試圖向上收復5日線,但買盤轉往但買盤轉往權值的背景下,終場震盪收漲0.52%,5日線仍待收復。3大類股指數全數收紅,29大類股指數漲多跌少,其中化工類股指數在永光(1711)基本面表現剽悍,在經濟復甦階段,5G、電子產品應用成長,特化與電子化學品需求動能強勁,令1~3Q21稅前盈餘破5億,年增242%,早盤領軍爆衝強攻漲停,亦帶動整體化學類股終場收漲2.24%,表現最佳。而航運、半導體等2大類股指數皆收漲逾2%,表現僅次化工類股。鋼鐵、建材營造2大類股分別收跌0.60%、0.45%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+283.15億元

外資:+265.52億元

投信:+4.97億元

未甩大摩冷眼,聯詠強攻漲停

權值股部份,航運在海、空利多消息頻發,受海運塞港持續影響,航空貨運價量齊揚,華航(2610)3Q21合併營收高達344.74億,年增30%,歸屬母公司淨利29.17億,稅後EPS達0.51元,營收獲利皆為疫情以來單季最高,且一舉逆轉上半年EPS淨損0.25元的局面,1~3Q21合併營收達916.75億,歸屬母公司淨利15.55億,EPS 0.28,順利由虧轉盈。同時公司表示,3Q21客、貨運增班,運能全力提升,客運市場仍等待各國疫情控管放鬆近而開放國門管制,尚未明顯復甦;但貨運出口市場穩健暢旺,維持高裝載率,汽車零件、半導體等載運需求帶動3Q21提前進入旺季,在8、9月貨運收入接連突破百億大關,續創單月歷史新高,但短線強漲逾2成,今(5)日雖開高但多方氣勢暫歇,震盪收漲1.82%,仍處5日線上。聯詠(3034)昨(4)日法說會上公布3Q21財報中,合併營收達383.46 億,季增12.42%、年增74.29%,毛利率51.94%,季增1.61個百分點、年增17.49個百分點。稅後淨利達122.71億,季增25.39%、年增260%, EPS為20.17元。而總經理王守仁樂觀看待明年OLED DDI出貨有望挑戰年增,續創新高,而手機TDDI、車用TDDI、LED直顯與背光DDI、安控SOC等出貨也持續成長,雖因4Q21的展望上,營收可能因需求出現下滑,且市場成長性有趨緩跡象,給予季減3.5~6.1%的目標且毛利率約落於48%~51%區間,令大摩並未改變減持評等,目標為313元,但股價仍帶量突破季線後,於尾盤強攻漲停。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

大摩:面板價格提早觸底,雙虎逆勢強攻

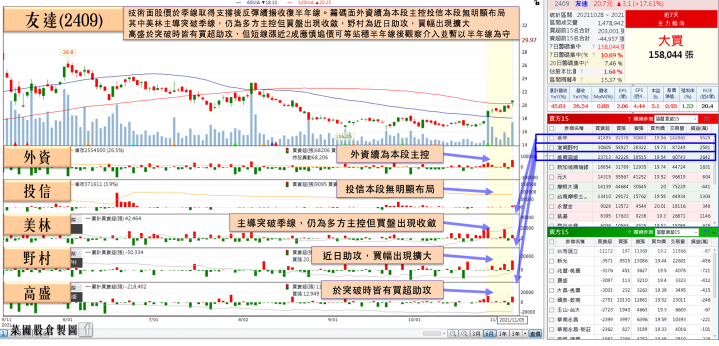

族群部分網通續有表現,智邦(2345)於昨(4)日收復季線後多方續攻,一度大漲9.21%突破半年線壓力,但買盤力道未能延續,終場漲幅收斂至4.24%。智易(3596)出現獲利了結賣壓,於失守昨日高點後跌幅擴大,終場收跌1.73%。合勤控(3704)則受拖累,開高走低於失守5日線後跌幅擴大,終場收跌5.09%。虛擬貨幣族群先前受到美國資產管理公司ProShares於夏天申請的比特幣ETF順利於紐約證券交易所(NYSE)電子交易平台NYSE Arca市,的利多帶動前段漲幅,雖然10/22「Valkyrie比特幣策略基金」ETF在那斯達克交易所掛牌上市的消息未能順利推漲比特幣價格,令虛擬貨幣族群的激情暫歇,但時續步入財報公布期,今(5)日撼訊(6150)由於3Q21的稅後淨利達1.76億,雖季減45.5%,但年增高達609%,EPS達3.93元,1~3Q21的稅後淨利高達6.35億,EPS 14.16元。且公司樂觀看待4Q21的訂單能見度,仍順利點火多方,股價強攻漲停。連帶麗臺(2465)、青雲(5386)分別大漲8.01%、6.89%。面板族群成為今(5)日黑馬,除商用、工控等 IT 面板需求支撐有機會與電視等消費性面板跌價鎖造成的影響互抵,令4Q21的貨量、整體面板價格有望僅季減1成以內,優於外界預期,加上外資大摩預期面板價格將提早觸底,將友達(2409)、群創(3481)評等上調至買進,並分別將目標價由21元、17.5元上調至25.5元、21.5元。帶動雙虎強攻,友達(2409)、群創(3481)分別大漲5.61%、7.35%,彩晶(6116)同受帶動,終場收漲5.88%,試圖帶量收復季線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,短線上除美伊核談重啟、中國能耗雙控、歐洲能源危機,各國央行會議等大事以外,美股在Fed的變因底定後,聚焦於今(5)日非農就業數據所帶來的風向球,並持續留意中美貿協是否以互惠方式降低部份關稅。加權指數今(5)日順利突破11/2高點且電、傳各擁題材,11月又進入10月營收與3Q21的財報公布旺季,車用、電池、第三代半導體、5G、高速傳輸、矽智財、ABF、面板、航運、網通等族群仍為多頭可用之兵,但如同先前一再提醒,於上週部分族群大漲,仍應適度獲利了結以防財報出現利多出盡。而資金持續高出低進,網通、航運順利轉強,且航運於先前為傳產股的指標,預期延續反彈的狀況下,非電績優股亦有表現機會,整體仍為選股不選市,但仍延續先前看法,輪漲仍快的背景下,漲多個股亦應避免追高殺低。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》