發表

發表

我的網誌

我的網誌

財報抵銷GDP觀望,S&P500、那指攜手創高

雖然拜登公佈的1.75兆美元支出法案並未受到民主黨進步派的議員支持,且昨(28)日美國公布的3Q21 GDP季增年率僅2%,為2Q20以來最低,並且國際上歐洲疫情浮現惡化跡象,寒冬導致疫情爆發仍為隱憂,而市場亦預期縮債縮表可能導致經濟成長放緩,但在福特汽車、開拓重工等企業財報激勵下,四大指數仍全數收紅,漲幅介於0.68%~2.34%,其中S&P500、那指雙創歷史新高,費半也將挑戰前高。匯市持續觀望等待各大央行會議所釋出的風向球,其中歐洲央行(ECB)昨(28)日仍維持現行政策和各項基準利率不變,雖然總裁拉加德(Christine Lagarde)有明言通膨較預期更久但仍未達縮表條件,只是在加拿大央行(BoC)轉鷹,並暗示首次縮表時程可能提前後,巴西央行意外將關鍵利率上調至7.75%,並表示預期下次會議不排除有同樣幅度的加息,令Christine Lagarde的談話並未明顯緩和市場觀望,美元指數在各國貨幣政策紛紛出台後遲遲未能站上月線,於盤中失守8/20高點後賣壓出籠,終場收跌0.57%,向下往季線尋找支撐,於搶回8/20高點前多方發力不易,可暫以季線為守。金市部分,美國3Q21的實際GDP年化季率初值為2%,低於市場預期的2.7%,以及前值的6.70%,雖帶動多方發力向上,紐約近月黃金終場收漲0.21%,以1,802.60點作收。短線金、匯市焦點將落於下週FOMC利率會議,以及大、小非農數據公佈。

油市部分。庫存數據意外高於預期,且供給面上因供應量難以迅速拉升的油市起漲利基,受到伊朗核協恢復談判而引發觀望。天然氣部分,Vladimir Putin下令俄羅斯天然氣公司11/8起增加德國與奧地利的天然氣儲量,天然氣價格因此承壓走低,亦減緩原先「煤、氣轉油」前景,美油、布油續弱,分別仍收跌2.62%、2.28%。需求面仍持續聚焦冬季禦寒需求與歐洲能源危機能否解除,中長期持續關注全球商旅復甦展望,焦點落於各國國門重啟與開放入境政策。但仍應留意,短線需求焦點落於寒冬是否提前。5大石油巨擘部分出現反彈,Chevron漲幅0.94%,Exxon Mobil漲幅0.28%,ConocoPhillips漲幅0.97%。BP跌幅0.10%,Royal Dutch Shell跌幅5.06%。但短線上,各大能源相關巨擘如Chevron、Royal Dutch Shell、BP、Exxon Mobil的首席執行官,正在國會聽證會上面對美國眾議員Carolyn Maloney的質疑,傳播捏造的錯誤訊息,且能源行業明知化石燃料影響氣候,卻未曾公開支持該觀點以外,亦針對先前Keith McCoy傳出Exxon Mobil公開支持碳稅僅為議題以詰問Exxon Mobil的首席執行官Darren Woods,更以1994年菸草高管於宣誓時撒謊,告訴美國國會使用尼古丁不會上癮,要求各大公司承諾公開表明「先前數十年至今,人為引起的氣候變化並不一定會發生」的觀點是錯誤的,但遭各大公司拒絕。由於該聽證會並未取得共識,且能源需求隨全球政策轉向低碳綠能的方向發展,無法立即取代但可能緩步下降,加上先前Exxon Mobil、Chevron、Royal Dutch Shell都曾因高碳排的問題遭到公審,而Royal Dutch Shell在投資項目更積極由高排放資產轉向再生能源與發電,仍令各大公司於綠能減碳轉型成為發展重點。

S&P500 11大板塊全數收紅,其中房地產、非必須消費品分別收漲1.46%、1.37%,表現最佳。成分股中自動測試機台製造商Teradyne,與北美最大的熱水器及熱水鍋爐製造廠商的A. O. Smith分別收漲11.33%、10.50%,表現最佳。軍工生產商Northrop Grumman,eBay則分別收跌7.60%、6.76%,表現最弱。其中Teradyne同樣因財報利多受到多單點火,在第三季度的營收達9.505億美元,年增16%,且調整後的EPS達1.59美元,年增35%,雙雙優於市場預期的9.329億美元、1.43美元,為連續第8個季度實現雙位數的營收獲利成長,且於第四季度展望上,首席執行官Mark Jagiela亦樂觀預期,工業/汽車測試、存儲測試和工業自動化的需求不斷增長的帶動下,第四季度營收預期區間有望落於8.2~9億美元,以區間中位來看,年增約達13%,股價跳空向上一度大漲12.41%,但逢4/28高點,令終場漲幅收斂至11.33%。尖牙股跌多漲少,其中Facebook漲幅1.51%,Netflix漲幅1.68%,Amazon漲幅1.59%,Apple漲幅2.50%,Alphabet跌幅0.25%。

道瓊成分股漲多跌少,其中Merck & Co.、Caterpillar分別收漲6.14%、4.06%,表現最佳,Visa、American Express分別收跌2.75%、1.92%,表現最弱。其中Merck & Co.由於在6月左右獲得FDA核准後,美國政府提供170萬劑的新冠口服藥Molnupiravir,總價約為12億美元,加上人乳頭瘤病毒疫苗Gardasil的銷售額達19.9億美元,大增68%。旗下最大的單一產品「癌症治療藥物Keytruda」亦帶來45.3億美元的銷售額,年增高達22%,令第三季度的營收達131.5億美元,年增2成,且EPS達1.75美元,優於市場預期的123.2億美元、1.55美元,在年度展望上營收有望落於474~479億美元區間,EPS有望挑戰5.65~5.70美元區間,分別優於市場預期的476億美元、5.63美元,雖然該年度營運指導並未包含新冠口服藥Molnupiravir取得授權可能帶來的營收,仍帶動股價向上突破10/4高點後放大漲幅,終場收漲6.14%。費半成分股漲多跌少,其中WOLFSPEED、TERADYNE分別收漲33.29%、11.33%,表現最佳。終場僅AMD收跌0.92%,表現最弱。

電子熄火航運助守,加權小跌54.22點

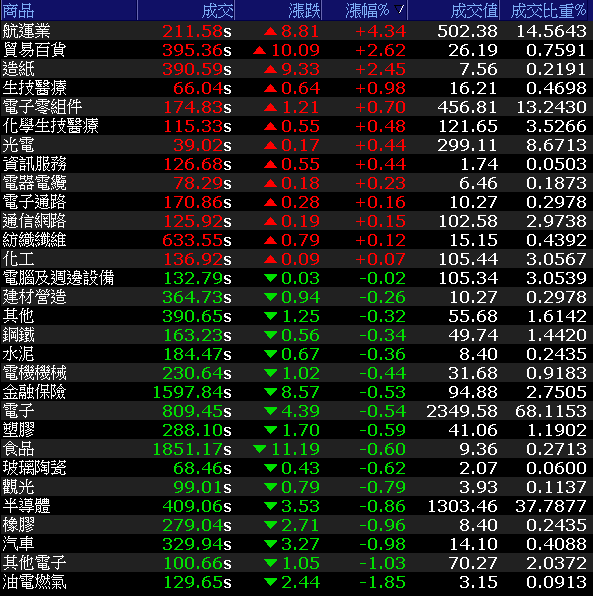

昨(28)日台積電ADR隨費半走揚,終場收漲1.99%,順利收復年線,溢價逾8%卻未能激勵台積電(2330)搶回600元大關,股價開低走低收跌0.84%,回測季線半年線支撐,連帶壓抑電子權值如聯電(2303)、聯發科(2454)、鴻海(2317)等表現,盤面資金題材當道,ABF受到欣興(3037)大漲6.44%的帶動,南電(8046)亦收漲5.37%,部分轉往幾經修正的航運,午盤長榮(2603)出現買盤拉抬,連帶陽明(2609)、萬海(2603)從旁跟上,令加權緩步收斂跌幅,終場收跌54.22點,以16,987.41點作收。成交量3449.41億。OTC櫃買指數多方續沿5日線發力,終場收漲0.91%。3大類股指數中,非金電受到航運走揚影響,類股指數收漲0.28%,終場獨紅。29大類股指數漲跌各半,其中航運、貿易百貨2大類股終場分別收漲4.34%、2.62%,表現最佳,油電燃氣、其他電子2大類股中場分別收跌1.85%、1.03%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計: -115.95億元

外資: -115.20億元

投信: +1.02億元

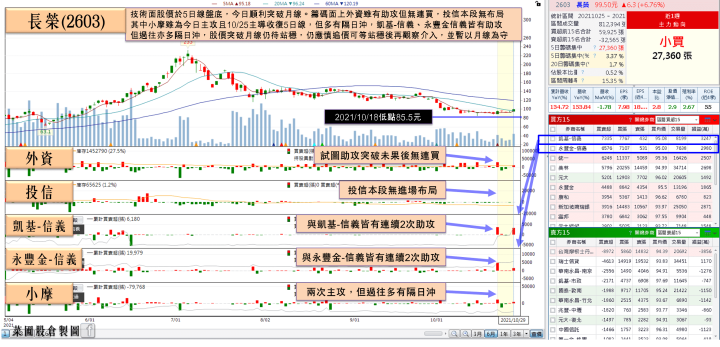

運價Q3仍處高檔,買盤卡位長榮財報

權值股部份,封測大廠日月光投控(3711)昨(28日召開法人說明會,受惠於產能供不應求及調漲價格,加上系統級封裝(SiP)接單進入旺季,第三季集團合併營收1,506.65億元,歸屬母公司稅後淨利141.76億元,同步創下歷史新高,每股淨利3.29元優於預期。日月光投控(3711)維持逐季成長看法不變,法人預期4Q21的營收、獲利皆有望季增,全年獲利將上看賺逾一個股本,且明年會比今年好。惟股價於突破10/5的空方缺口後未能站穩,可等站穩後再觀察介入。部分資金轉往修正後基期較低的績優股,貨櫃航運的長榮(2603)在9月合併營收仍高達491.3億元,月減1.7%,年增1.53倍,為歷史單月次高,3Q21合併營收達1,450.3億,為歷史單季新高,9累計合並月營收達3349.51億元,年增1.34倍,但由於運價於3Q21仍處高檔,獲利表現仍然可期,下週逐步進入財報公布期,令午盤時部分買單轉入,股價終場收漲6.76%,順利突破月線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

全新Q3創歷史高,前三季賺贏去年

族群部分,電池、矽智財、導線架、第三代半導體、砷化鎵、元宇宙等族群仍為資金寵兒,其中砷化鎵的指標龍頭穩懋(3105)由於昨(28)日召開的法說會上樂觀表明,3Q21在折舊費用下降,通訊基礎建設穩定成長,3D Sensing受美系手機客戶發表新機拉貨帶動,整體產能利用率高達95%的背景下,單季合併營收達67.61億,季增9%、年增3%,且營業毛利率達38.8%,季增3.1個百分點,營業淨利率達26.8%,季增4.1個百分點。EPS達3.67元,累計前三季EPS為8.71元,並樂觀看待4Q21在產能利用率仍有成長空間的背景下,營收有望淡季不淡,預期季增4~6%,挑戰續旺,且毛利率有望落於37~39%,令股價向上跳空強攻漲停。而全新(2455)由於昨日公布的3Q21合併營收達9.47億,季增5.73%、年增 47.02%,創下歷史新高,毛利率達42.46%,季減1.17個百分點、年增0.51個百分點,營益率27.93%,季減3.79個百分點、年增3.11個百分點,稅後純益2.11億,季減6.62%、年增87.67%,EPS 1.15元。前三季合併營收達27.32億,年增44.8%,毛利率42.9%,年增0.58個百分點,營益率30.4%,年增4.69個百分點,稅後淨利達6.63億,年增71.5 %,EPS 3.59元,已賺贏去年全年,外資滙豐樂觀看待RF和LiDAR成長性,加上產能擴產2成有望於2Q22開始挹注營收,重申買進並將目標價由170元上調至180元,但逢7/12高點,買盤力道未能延續且午盤資金轉向航運,排擠效應下,股價於午盤翻黑終場收跌2.43%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,國際事件部分,短線將逐步轉往下週Fed 11月的利率會議,以及大、小非農數據公佈。回觀加權指數部分,台積電ADR收復年線但仍有待站穩,台積電(2330)多方持續熄火,加權今(29)日持續於萬七附近整理,於確認站穩後可逐步建倉,資金優先轉往中小表現,下週步入11月,將進入10月營收公布期與3Q21的財報公布旺季,車用、第三代半導體、5G、高速傳輸、矽智財、電池、網通等族群仍為可用之兵,晶圓代工、ABF於回測守穩均線時亦可留意介入時機,而航運多頭指標的長榮(2603)、陽明(2609)率先突破月線,如下週萬海(2615)順利突破並站穩,仍有望在財報利多與資金輪動下迎來反彈,整體預期仍為選股不選市,修正後的績優股仍有表現機會,但輪漲仍快漲多個股亦應避免追高殺低遭利多出貨。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》