發表

發表

我的網誌

我的網誌

(資料來源:shutterstock)

東南亞疫情趨緩有利汽車產業

由於全球車用晶片短缺,汽車市場供不應求,從需求面來看,美國、中國汽車庫存位於歷史低檔,其中美國更創近20年來新低,導致民眾紛紛轉往中古車市場,造成美國二手車價高昂,凸顯車終端需求不是問題。

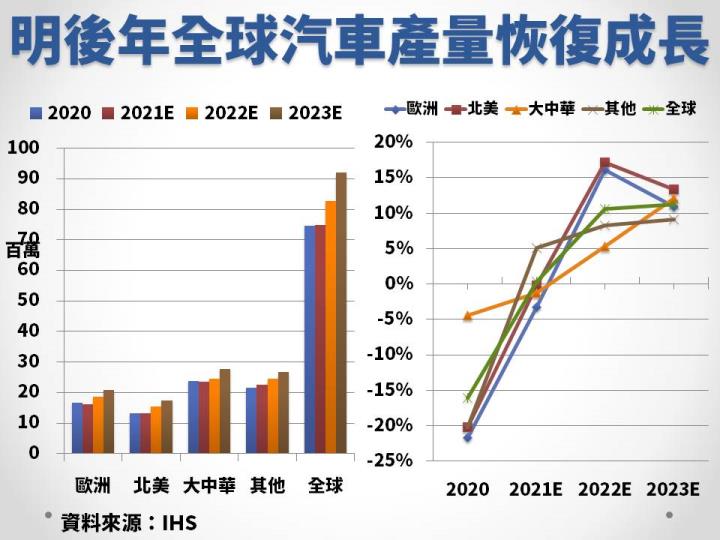

然而供應鏈干擾造成銷量不如預期,美國8月輕型汽車銷量109萬輛,年減17%、月減11%,隱含年化銷量 (SAAR)1,310萬輛,低於市場預期的1,430萬輛;另外中國8月輕型汽車銷量109萬輛,年減17%、月減11%,隱含年化銷量 (SAAR)1,310萬輛,低於市場預期的1,430萬輛;另外中國8月乘用車銷售145萬輛,年減15%、月減3%,兩大市場銷售衰退主要受到東南亞疫情爆發影響半導體供應,儘管馬來西亞已陸續針對各地區給予不同程度的經濟放寬,但整體開工率尚未回升至疫情前水平,據目前各大車廠減產狀況推估,2021年10月前車用晶片短缺情形依舊嚴峻,不過隨著工人陸續復工,缺晶片問題有望改善,汽車銷量可望逐步回升。根據研調機構IHS Markit 雖於10/18將2021年全球輕型汽車產量再度下修1.3%至7,480萬台(原先8080萬台),反應馬來西亞疫情對汽車產業之衝擊,但認為最壞的時間點已過,維持先前對2022/2023年預估的8,270/9,190萬輛,年成長10.6%/11.2%,車用晶片緊缺的情況至少延續至明後年,並預估2022/2023年大中華、北美及歐洲乘用車產量+24.5%/27.5%、+15.2%/17.3%、+18.6%/20.6%。

另一方面全球電動車市場正要起步,驅動電動車快速成長的主因為各國嚴格訂定碳排放目標,若車廠未符合標準,將面臨巨額的罰款,以及政府提供相關購車補助,有望推升整體電動車銷售。根據研調機構BloombergNEF最新預測,預計2021年電動車將佔全球新車銷售7%以上,銷量有機會超過500萬輛,到2025年全球電動車銷量將突破1,500萬輛,年複合成長逾30%;到2030年全球電動車銷量佔全球汽車銷售有望突破3成,超過3,000萬輛。

電動車市場當前最引人注目莫過於特斯拉,Q3不畏全球車用晶片荒,電動車總產量237,823萬輛,YoY +64%/ QoQ +15%,創歷史新高,整體銷量達241,300輛,YoY +73%/ QoQ +20%,符合市場預期高標水準,也優於原先我們的預估。此外年底美國德州工廠和德國柏林工廠加入投產行列,產能將進一步提升,有助明後年交付量持續提升,預期特斯拉2021年全年交付量可望突破90萬輛,較去年成長81%,超越公司目標的75萬輛,2022年更突破150萬輛,年成長70%。(下圖中斜線、虛線為預估值)

相較於其他OE車廠,特斯拉擁有高效率的供應鏈,垂直整合能力明顯優於傳統車廠如福特、通用汽車,因此看好特斯拉台廠相關供應鏈可望優先受惠,如智伸科(4551;馬達散熱零組件)、健和興(3003;連接端子與充電槍)、貿聯-KY (3665;車內、超充站及儲能相關產品)。

智伸科主要提供缸內直噴與馬達散熱等相關車用零組件,近年積極布局與深入新能源車供應鏈,位於中國嘉善三廠將於明年下半年完成擴廠,主要用於混和動力車和電動車零組件生產,由於新能源車的零組件製程要求較傳統燃油車更為精密,產品單價高,有助推升整體獲利成長。市場預估智伸科2021年EPS為10.28元(YoY+64%),並預估2022年EPS為12.78元(YoY+24%);10/28股價為175.5元,以2022年預估EPS計算目前PE為14倍,位於PE歷史區間10~30倍中下緣,目前評價偏低,因此給予買進評等。

健和興主要產品為端子、束帶及光源系統等配件,主要應用在電工、車用以及家電,今年以來產品組合發展趨勢明確,兩大產品線電工和車用營收比重由2020年的65.9%/15.3%提升至1H21的70.1%/17.8%,受惠5G基地台、電動車、充電槍等領域穩定成長,其中充電槍主要客戶為國內外知名電子系統廠和車廠,目前台灣彰濱廠稼動率滿載,預計今年年底將再擴產能,在終端產品需求強勁下,可望帶動2022年營收、獲利再創高。市場預估健和興2021年EPS為5.06元(YoY+118%),並預估2022年EPS為6.06元(YoY+20%);10/28股價為94.2元,以2022年預估EPS計算目前PE為16倍,位於PE歷史區間10~30倍中緣,目前評價偏低,因此給予買進評等,不過智伸科、健和興成交量通常不大,須留意流動性風險。

貿聯-KY為高端連接線束生產商,總部位於美國加州Fremont,儘管新台幣升值且逢中國實施限電政策,仍繳出優異的成績單,第三季營收年增23%/季增6%至74.4億元,受惠於汽車、工業和資料中心等業務穩定成長;貿聯專注於儲能、電動車和充電相關業務,降低毛利率低的IT產品比重,而先前貿聯宣布併購德商Leoni AG,客戶多為全球工業領域巨頭,與貿聯現有客戶重疊性低,市場預估2022年營收將提升至少4成,合併後長期獲利因成本綜效發揮而加速成長,故樂觀看待此次併購。市場預估貿聯2021年EPS為16.99元(YoY+21%),並預估2022年EPS為18.53元(YoY+9%);10/28股價為259.5元,以2022年預估EPS計算目前PE為14倍,位於PE歷史區間10~20倍中下緣,目前評價偏低,因此給予買進評等。

*CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險