發表

發表

我的網誌

我的網誌

財報延續多方力道,道瓊、S&P500續創高

中美先前冷戰的情勢,因中國大陸國務院副總理劉鶴與美國財政部長葉倫視訊通話時,再度提出取消高額進口關稅和制裁,令市場重新聚焦是否重啟經貿談判,而短線上焦點持續落於各大重量級財報,且因美企總體獲利表現亮眼,令財報週的利多仍為美股多方主推手,昨(26)日美股四大指數全數收紅,漲幅介於0.02%~0.18%,其中道瓊、S&P500續創歷史新高。而疫情影響逐步消退的背景下,美國10月諮詢會消費者信心意外上揚至113.8,優於市場預期的108.3,以及前值的109.8,終結連三個月跌勢,雖然通膨現狀仍有待改善,但計畫購買住宅,汽車和主要家電的消費者比例在10月升高,令後續信心數據仍有表現空間,美元指數終場收漲0.12%,仍處於月線下等待各大央行會議結論。而通膨隱憂雖令金市短線有撐,但縮債縮表的前景仍將壓抑上檔空間,且紐約近月黃金終場收跌0.74%,以1,793.40美元/盎司作收。再度失守昨(26)日提及1,800美元/盎司的整數大關,將加深向上突破年線的難度,短線仍應先搶回並站穩10/14高點。

油市部分。供給面上尚無改變,將持續聚焦11/4的OPEC+會議與歐俄天然氣供應部分。暨俄國總統Vladimir Putin公開表示並非所有產油國都能快速增產,供應量難以迅速拉升為目前油市起漲利基。需求面上持續聚焦冬季禦寒需求與歐洲能源危機,中長期持續關注全球商旅復甦展望,焦點落於各國國門重啟與開放入境政策。美油、布油分別收漲0.73%、0.21%。但仍應留意,短線上雖然需求焦點落於寒冬是否提前,但由於天氣轉寒,亦將導致室內群聚時段大增,英國疫情業因此居高不下,中國區的疫情亦有擴散跡象,雖然考量各國於疫苗覆蓋率普遍拉高的背景下,採取封城防疫的可能性較低,但爆發疑慮仍令英國國民保健服務(NHS)專家Stephen Powis呼籲民眾盡快接種,仍應持續追蹤疫情是否再度失控與英國防疫舉措。其他部分,短線需求仍落於寒冬是否提早來臨,仍延續先前看法,如提早來臨,供給有限的背景仍將成為油價多方主推手。5大石油巨擘全數收紅,Chevron漲幅0.22%,Exxon Mobil漲幅2.32%,ConocoPhillips漲0.67%。BP跌幅0.24%,Royal Dutch Shell跌幅0.41%。

S&P500 11大板塊漲9跌2。其中僅工業、通訊服務2大板塊分別收跌0.56%、0.49%。能源、公用事業2大板塊分別收漲0.68%、0.57%。表現最佳。成分股中United Parcel Service由於第三季度的營收達231.8億美元,年增9.2%,調整後的EPS達2.71美元,分別優於市場預期的225.7億美元、2.55美元,而其中,美國國內的收入受惠每件收入年增12%,令整體季度區域營收達142.1億美元,年增7.4%,優於市場預期的141.9億美元,國際收入亦高達47.2億美元,年增15.5%,亦超出市場預期的46.6億美元,供應鏈部分帶來的收入則達42.6億美元,年增8.4%,優於市場預期的36.7億美元,且貨運與物流收入合計增長35.4%。於醫療保健的業務範圍,首席財務官Brian Newman則樂觀看待,在疫苗、冷藏、乾冰等運送需求帶動下,2023年規模上將上看100億美元,雖亦面臨缺工、高薪等問題,但競敵FedEx、JB Hunt Transport同樣有此問題且於第三季度分別在薪酬與福利增長13%、23%,但United Parcel Service優勢在於有近半勞動力來自全職與工會簽約,且要到2023年左右才會換約,令短線影響相對較小,且後續步入旺季,股價受財報激勵向上跳空大漲6.95%,表現最佳。尖牙股跌多漲少,其中Facebook跌幅3.92%,Netflix跌幅0.47%,Amazon漲幅1.68%,Apple漲幅0.46%,Alphabet漲幅1.35%。

道瓊成分股漲多跌少,成分股中Procter & Gamble、Cisco Systems分別收漲1.42%、1.22%,表現最佳,Intel、Walgreens Boots Alliance分別收跌2.29%、1.85%,表現最弱。其中Merck & Co.短線重點落於週四(28)盤前將公佈的第三季度財報表現,市場普遍預期3Q21的營收將落於123億美元,EPS約為1.54美元,由於3Q21受到變種病毒肆虐影響,可能令財報表現不如預期,而美國人已過半數完全接種,同時國際上的疫苗接種率、總手術量、醫院就診量也逐步因疫情影響轉淡轉趨上升,將有利於製藥公司後市營運動能,而暢銷藥Keytruda在1H21銷量持續擴大,年增21%至81億美元,於動物保健業務上半年同比增長25%,反觀美國飼養寵物的家庭比例升至創紀錄的70%,仍有利動能延續,新冠疫情口服藥Molnupiravir亦傳出歐洲藥品管理局(EMA)已啓動滾動審評(rolling review)加速審評過程,有利成為首個新冠口服藥搶食大餅,但10/4的前段高點仍有待克服,仍應留意追價風險。費半成分股漲多跌少,NVIDIA、BROADCOM分別收漲6.70%、2.26%,表現最佳。AMKOR、APPLIED MATERIALS分別收跌2.88%、2.77%,表現最弱

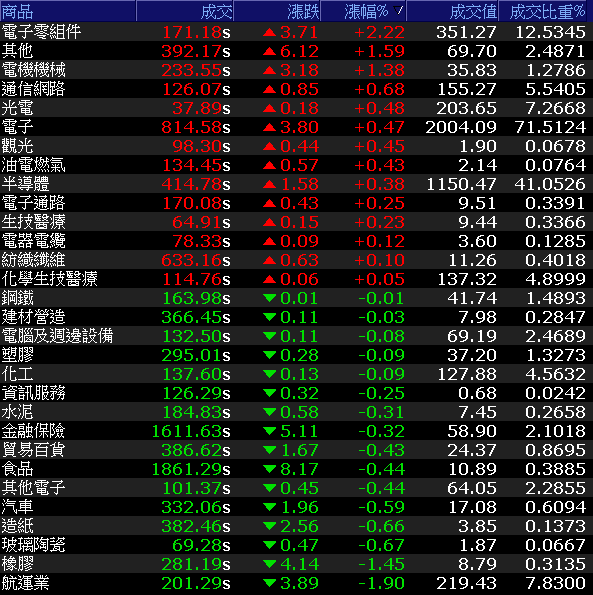

聯電甩尾助守萬七,加權翻紅小漲40點

由於美股道瓊、S&P500持續創高,費半、那指亦沿5日線攻高,令加權電子續為多方司令,欣興(3037)挾財報利多於早盤強攻漲停,令台積電(2330)熄火時由ABF接掌多方兵符,帶領電子固守萬七。而聯電(2303)法說前高盛、小摩樂觀看待未來幾季的漲價前景仍有利於毛利表現,令午盤後出現買盤卡位,漲幅擴大至3.51%,與欣興(3037)並為萬七多方主守。航運由於貨櫃航運三雄逢月線壓力,皆震盪收黑,加權指數終場收漲40.21點,成交量2,802.43億。OTC櫃買指數於站穩季線後出現表態跡象,開高走高收漲1.72%。3大類股指數電子收漲0.1%,終場獨紅。29大類股指數漲跌各半,其中電子零組件在ABF強漲表態,且買盤卡位台光電(2383)財報公布,於突破季線後漲幅擴大終場收漲4.36%的帶動下,類股指數終場收漲2.22%,表現最佳。其它類股持續在中租-KY(5871)、潤泰新(9945)分別大漲5.66%、4.02%的帶動下,類股指數收漲1.59%,表現僅次電子零組件。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+31.82億元

外資:+26.63億元

投信:+1.02億元

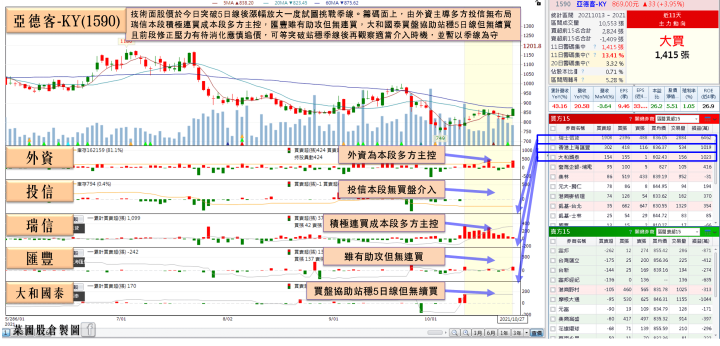

亞德客-KY為優先供電企業,能耗雙控影響甚微

權值股部份,欣興(3037)在3Q21受惠旺季本業營運暢旺及業外收益跳增助攻,單季合併營收高達281.44億,歸屬母公司稅後淨利跳升至42.15億,EPS為2.87元,全數改寫新高,單季賺贏上半年。毛利率20.54%、營益率10.07%,分創近15年、近11年同期高點。且業外收益跳增達2.26倍,令歸屬母公司稅後淨利高達82.26億、年增1.41倍,EPS 5.6元,已提前創下全年新高紀錄,財報利多帶動股價強攻漲停,成為今日撐盤要角。南電(8046)、景碩(3189)同受買盤點火,分別收漲6.81%、5.72%。資金亦有輪動至工具機的亞德客-KY(1590),先前雖然於大陸實行能耗雙控政策時一度引發觀望,但因亞德客-KY(1590)先被列為優先供電企業,生產及銷售受限電影響不大,且3Q21營收達21.63億,年增21%,並且9月累計合併營收達196.32億,年增43.16%,續創歷年同期新高,令股價於站穩月線後向上挑戰季線,終場收漲3.95%,成為非金電今日指標。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

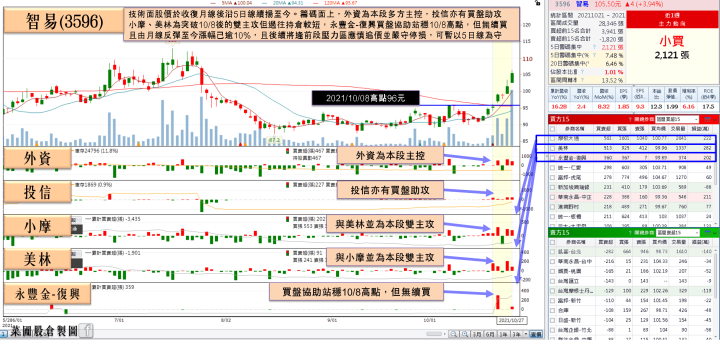

營收、題材成多方火種,智易土洋合買

族群部分,除電池、矽智財、車用、元宇宙、高速傳輸於盤面表現活潑,砷化鎵、網通、Mini LED亦於今(27)日出現買盤點火強攻,其中LED量測及分選設備製造商惠特科技(6706)在Mini LED擴產帶動相關設備需求帶動下,月營收連續成長14個月以外,單以近3月累計營收看3Q21單季營收亦創歷史新高,由於產品毛利率持續位臻高檔,股價於9月營收公布後外資積極買超布局,投信亦有浮現買盤進場,今日股價於盤中站穩9/2高點後多方點火強拉,終場強鎖1.36萬張漲停板。而5G、6G都可以透過低軌衛星提升覆蓋率,令低軌衛星題材走強,除昇達科(3491)於昨(26)日法說中總經理吳東義樂觀表示,因打入美國最大低軌衛星營運商,新產品帶動9月單月毛利率突破4成,且訂單能見度已達明年底,股價漲停開出,而智易(3596)9月合併營收達33.59億,創歷年同期新高且為歷史第三高,月增8.3%、年增2.4%。雖然受到缺料影響,令3Q21的單季合併營收僅94.81億,季減0.7%、年減0.7%,但9月累計合併營收仍高達286.54億,年增16.3%,今日同受買盤點火,終場收漲3.94%續創波段高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,國際事件部分,恒大集團影響轉但中國區短線焦點再度轉回能耗雙控所帶來的影響,美股短線上仍聚焦各大重量級科技股財報表現,而政策上以本週各國央行動向與Fed 11月的利率會議為重點。回觀加權指數部分,仍暫於萬七等待台積電ADR收復年線,台積電(2330)多方氣勢暫歇,資金優先轉往中小表現,且暨道瓊、S&P500相繼創高,那指、費半亦續沿5日均線上攻,仍有利電子、非金電多方輪流發力,短線仍弱勢的航運、鋼鐵、造紙於個股5日線為本週的多空攻伐重點,加權今(27)日固守萬七於收復並站穩季線後可逐步擴大建倉。11月將進入財報公布旺季,車用、第三代半導體、5G、高速傳輸、矽智財、電池、網通等族群仍為可用之兵,晶圓代工、ABF於回測守穩均線時亦可留意介入時機,時序將進入11月,短線焦點仍為10月營收與3Q21的財報,但由於反聖嬰現象可能將令今年冬季提前到來,部分發熱衣、羽絨衣如廣越(4438)、遠東新(1402)、儒鴻(1476)、聚陽(1477)、光隆(8916)有望於財報季後接漲表現,於站穩均線後亦可留意介入時機,但前段修正壓力沉重,仍應留意追價風險並嚴守停損。整體預期仍為選股不選市,修正後的績優股仍有表現機會,但輪漲仍快漲多個股亦應避免追高殺低遭利多出貨。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》