發表

發表

我的網誌

我的網誌

IBM財報不如預期,四大指數道瓊獨黑

昨(21)日受比特幣期貨ETF帶動創高的比特幣,雖一度強闖6.7萬美元,但多方暫歇仍收跌4.35%,而美國公布初領失業救濟金人數僅29萬人,優於市場預期的30萬人並低於前值29.6萬人,續創疫後低,市場等待Fed於11月的會議上是否出現縮債縮表的風向球,亦令短線焦點回歸財報公布,四大指數漲多跌少,漲跌幅介於-0.02%~+1.12%,其中道瓊獨黑,費半表現最佳。疫情上轉向留意俄羅斯出現從Delta病毒突變而成的「AY.4.2」病毒株,是否於冬季出現規模爆發。而Fed縮債縮表前景為美元長期支撐,短線受到請領失業救濟金人數優於預期,加上美國9月成屋銷售總數公布值達629萬戶,優於市場預期的609萬戶與前值的588萬戶的帶動下,美元指數終場收漲0.14%,試圖搶回8/20高點但仍未能收復5日線,仍可等待收復5日線並站穩8/20高點後再觀察介入。但相對起美元,Fed縮債縮表前景並不利於金市多方發力,令金價遲遲未能突破1,800美元/盎司大關,雖落入震盪但短線亦無利多,且美國5年期國債殖利率升破1.2%亦壓亦短多氣勢,昨日紐約近月黃金終場收跌0.17%,以1,781.9美元/盎司作收。

油市部分。API、 EIA的庫存數據多空互抵。供給面上,持續聚焦11/4的OPEC+會議與歐俄天然氣供應部分。而俄國總統Vladimir Putin昨(21)日公開表示OPEC+與俄羅斯等產油國已有較原訂協議略增產量,但並非所有產油國都能快速增產,並明言2012~16期間,全球石油生產的投資約4,000億美元/年,但疫情之前,石油投資業已下滑4成,目前約僅2,600億美元,意味當前供應不足的情況仍然有可能持續。需求面上短線聚焦冬季禦寒需求,中長期持續關注全球商旅復甦展望,焦點落於各國國門重啟與開放入境政策。Vladimir Putin發言雖有利多方發力,但部分獲利了結賣壓仍令美油、布油終場分別收跌1.16%、1.29%。其他部分仍持續留意中國下令所有煤礦區產能全開假日無休,並批准新建煤礦,亦下令中國北方和西北部的主要煤炭生產基地自週二起每公噸降價人民幣100元,是否令原先發電廠「煤、氣轉油」的現象減緩。5大石油巨擘全數收紅,Chevron跌幅1.25%,Exxon Mobil跌幅1.82%,ConocoPhillips跌1.88%。BP跌幅2.29%,Royal Dutch Shell跌幅1.19%。

S&P500 11大板塊漲7跌4。其中非必需消費品、醫療保健2大板塊分別收漲1.38%、0.44%,表現最佳,能源、金融2大板塊分別收跌1.81%、0.35%,表現最弱。成分股中,全球最大的游泳池產品分銷商Pool Corp.公布的第三財季淨銷售額年增24%,且公司管理層在年度的獲利前景區間範圍,由原本13.75~14.25美元,上調至14.85~13.35美元,帶動股價大漲7.65%,將向上挑戰9/8高點。漲勢除帶動非必需消費品板塊走揚,亦因Pool Corp.銷售的產品包含地下住宅游泳池設計商和製造商Latham旗下產品,且與混凝土水池相比,玻璃纖維水池的市場滲透率提高,令Latham財報會議前亦有買盤卡位,等待Latham對於2022年度的看法,股價終場收漲3.40%,順利收復月線支撐。尖牙股漲多跌少,其中Facebook漲幅0.23%,Netflix漲幅4.48%,Amazon漲幅0.58%,Apple漲幅0.15%,Alphabet漲幅0.08%。

道瓊成分股跌多漲少,成分股中Nike、Home Depot分別收漲2.35%、1.78%,表現最佳。而IBM由於第三季度合併營收達176.2億美元,低於市場預期的177.7億美元,雖季增3%、年增0.3%,但毛利率由第二季度的48%降至46.4%,經營、調整後的自由現金流分別為161億美元、111億美元,雖於股息支付無虞,但執行長Arvind Krishna公開表明財報結果不如原先預期,加上Credit Suisse分析師Matthew Cabral未改變跑贏大盤的評等,卻將目標價由176美元下調至172美元,仍令失望性賣壓出湧,終場重挫9.56%,向下跳空一舉摜破年線支撐,於成分股中表現最弱。費半成分股漲多跌少,其中MONOLITHIC POWER SYSTEMS、POWER INTEGRATIONS分別收漲3.30%、2.71%,表現最佳。僅LAM RESEARCH、APPLIED MATERIALS、MARVELL分別收跌1.78%、0.48%、0.18%,表現最弱。

航運翻船電子力挽狂瀾,加權小跌0.77點

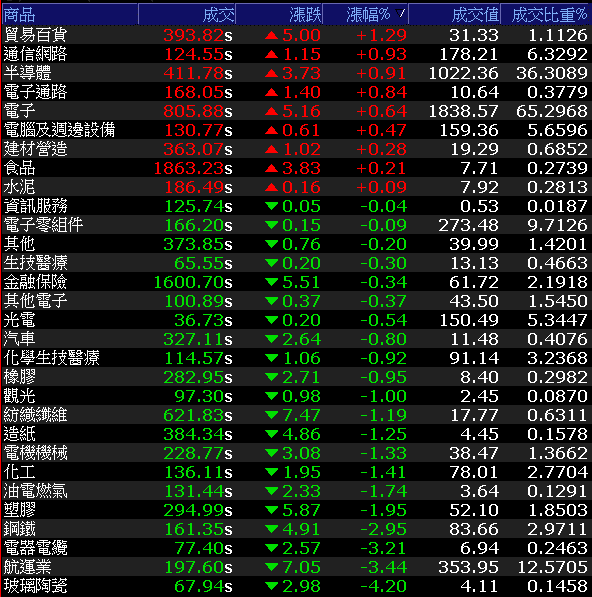

元宇宙題材續燒,電子與半導體亦有表現,金融撐場,但台達電(2308)雖然將逢傳統旺季,且預計於10/29舉辦法說,但受到外資接連降評,花旗目標價由385元降至347元,瑞銀更出具報告認為毛利向上的趨勢減退,降評至中立且目標價由360元大幅下修至250元,令股價遭空方集火,終場收跌3.56%,失守月線,而台塑(1301)雖有PVC(聚氯乙烯)、LDPE(低密度聚乙烯)價格持續創高的利多,但整體傳產因航運、電器電纜、玻璃陶瓷等類股出現賣壓,拖累台塑(1301)股價開低失守月線後跌幅擴大,加權盤中一度失守5日線,隨後於月線附近取得支撐後終場跌幅收斂至0.77點,以16,888.74點作收,成交量2,815.71億。OTC櫃買指數終場收漲0.45%。3大類股指數僅電子終場收漲0.64%。29大類股指數跌多漲少,其中玻璃陶瓷、航運2大類股分別收跌4.20%、3.44%,表現最弱。貿易百貨、通信網路分別收漲1.29%、0.93%,表現最佳。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-0.18億元

外資:-9.02億元

投信:+6.39億元

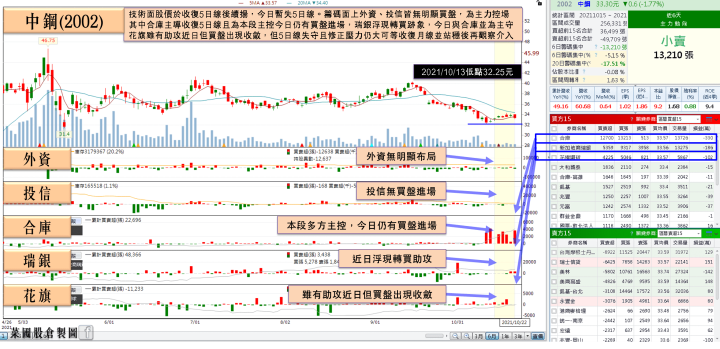

利多不敵航運拖累,中鋼失守5日線

權值股部份,除台達電(2308)受到外銀降評成為盤中空方焦點以外,航運因皇翔(2545)公告處分萬海(2615)、長榮(2603),分別出脫持股1,522張、2,550張,合計虧損高達8,588.5萬元,令早盤萬海(2615)、長榮(2603)開高後立即翻黑走跌,終場收跌4.09%、3.25%。鋼鐵部分由於歐美製造業PMI多保持擴張,東協地區除雨季結束,也因疫情隨疫苗覆蓋率拉高,影響逐步降低後迎來產業復工,除世界鋼鐵協會(WSA)預測2021年全球鋼鐵需求將達達到18.55億噸,年增4.5%,2022年則將續增2.2%至18.96億噸,整體需求仍為向上格局,各國仍持續推動基建計畫,因塞港而遞延的訂單亦令隨美國試圖積極解決塞港而令短線聚焦塞港問題能否緩解,中鋼(2002)於11月盤價開出平盤,符合市場預期,且大陸2021/11/15~2022/03/15將實行離峰生產,令粗鋼產量可能減產3成左右,整體供需加進一步轉緊,但受航運拖累且逢月線壓力,股價開低走低,終場收跌1.77%,失守5日線。指標股大跌亦令中鴻(2014)、燁輝(2023)於失守5日線後跌幅擴大,分別重挫8.67%、8.65%,雙雙破底。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

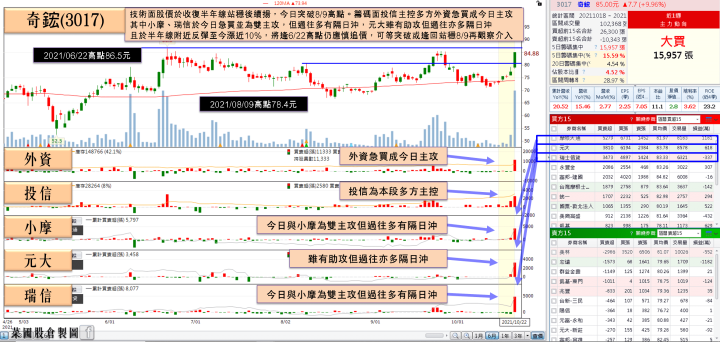

奇鋐9月累計營收創新高,投信積極連5買

族群部分,生技族群中,杏國(4192)、杏輝(1734)雖於今(22)日復牌,但杏國(4192)研發的胰臟癌新藥三期解盲未過,令股價雙收跌停。高價千金、IC設計、矽智財、元宇宙等族群仍多有表現,其中矽智財力旺(3529)雖受獲利了結賣壓影響,開低終場收跌5.98%,但族群中其他個股皆有表現,智原(3035)強攻漲停,愛普(6531)大漲8.87%,世芯-KY(3661)昨(21)日突破千元後,震盪收漲1.32%,晶心科(6533)於開盤站上半年線與季線後買盤點火,終場收漲4.17%。元宇宙題材續夯,宏達電(2498)盤中一度強攻漲停,但受部分獲利了結賣壓影響,終場漲幅收斂至8.81%,揚明光(3504)於消化Apple AR/MR頭戴顯示裝置量產時程遞延的利空後,隨題材帶動亦有買盤點火,突破10/14長黑高點後多方擴大戰果,終場強鎖漲停。個股部份,散熱模組廠奇鋐(3017)9月合併營收達40.2億,月增2.77%,年增15.46%,帶動3Q21合併營收達117.73億,季減7.66%、年增17.16%,創歷史次高,僅遜2Q21的127.49億,9月累計合併營收高達351億,創歷史新高,下半年在伺服器、網通基地台的需求帶動下,稼動率維持滿載,中國能耗雙控限電影響有限,因電價於成本結構佔比不高,電價成本提升亦無太大影響,激勵股價強攻漲停板,後續將向上挑戰9/27高點。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,國際上於通膨、縮表等動向上,普遍等待Fed於11月的會議風向球,而台灣經濟部統計處前(20)日公佈9月外銷訂單金額高達629億美元,月增17.6%、年增25.7%,為連續19個月成長並創下歷史新高,但大陸能耗雙控是否由短期轉為常態成後續關注焦點,而台積電ADR 9/20缺口仍帶回補,但站穩年線的背景下仍有利台積電(2330)多方守穩季線,加權指數築底後守穩月線有望延續震盪整理,短線上有壓下有撐,後續焦點逐步轉入第三季的財報表現,月線未失守前仍可擇優布局,族群上,車用、第三代半導體、5G、高速傳輸、矽智財、元宇宙等族群多有表現,塑化雖有回落但油價居高不下,部分強勢股如能站穩月線仍可留意介入時機,整體反彈格局延續但輪漲仍快,漲多個股亦應避免追高殺低遭利多出貨。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》