我的網誌

我的網誌

快速結論

- 光寶科Q4雖屬淡季,但隨著缺料問題減輕,先前訂單將遞延至Q4。就需求面來看,PC相關訂單持穩,網通、Server需求持續增溫,加以5G、AIoT、工控應用帶動LED光耦合器與感測模組出貨量增加,預期光寶科第四季營運將淡季不淡。

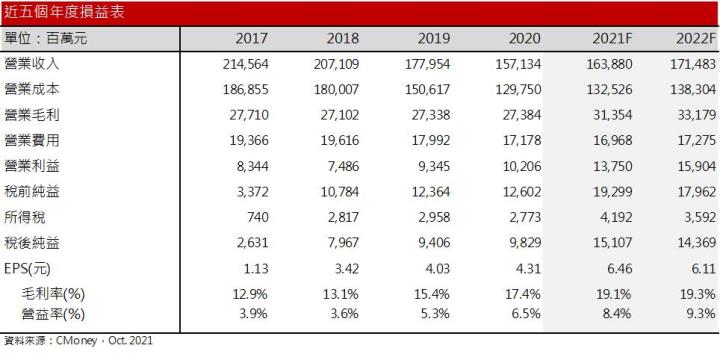

- 2022年受惠於5G加速佈建,帶動光寶科電源供應器的需求增加,且光寶科近年已將產品技術自低瓦數的PC產品,提升至高瓦數的電源供應產品,拉高同業的進入門檻。至於光電的部分,同樣受惠5G帶動光耦合器數量提高,加以已打入兩家美系充電樁供應鏈,2022年第四季可望量產,2022年車用營收比重可望突破10%。整體而言,受惠5G、伺服器以及車用佈局持續發酵,預期2022年營收可望達1714.8億元,加以產品組合持續優化,預估毛利可望來到19.3%,稅前純益179.6億元,稅後EPS 6.11元。每股淨值預估32.08元。

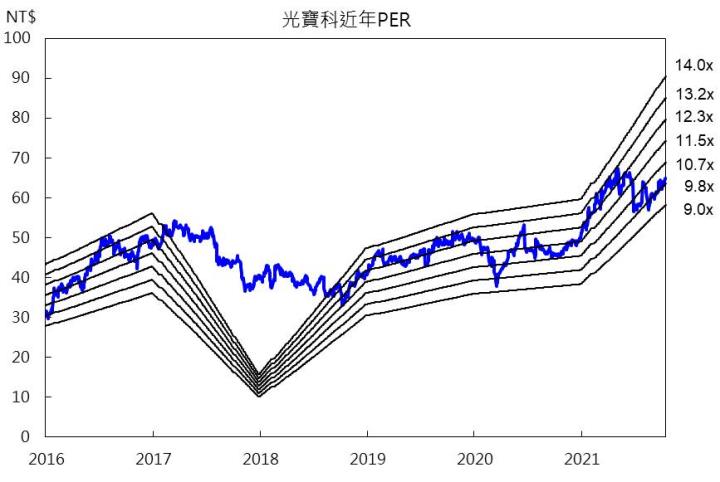

- 光寶科2022年預估獲利雖較2021年衰退,然主因今年業外損益較多,墊高基期,實際上本業獲利仍持續提升。光寶科目前本益比(PER) 9.7倍,評價偏低,就股利政策來看,預估明年配息可望達4.52元,依照2021/10/20的股價計算,目前殖利率約7%,屬中高殖利率水準,考量評價偏低且配息穩健,給予逢低買進的投資評等。

光寶科簡介

光寶科為國內第一家上市的電子公司,由於營運穩健,為許多投資人的定存股標的。早期業務為生產發光二極體(LED)、電源供應器,為開拓各項電子代工業務,因而設立許多子公司,包含旭麗(影像產品代工及鍵盤製造)、致福(手機ODM代工)、源興(生產監視器)等,隨後為整合集團資源,以達成綜效,於2002年將旗下四家公司光寶電子、旭麗、源興、致福合併,以源興為存續公司,並更名為光寶科技。

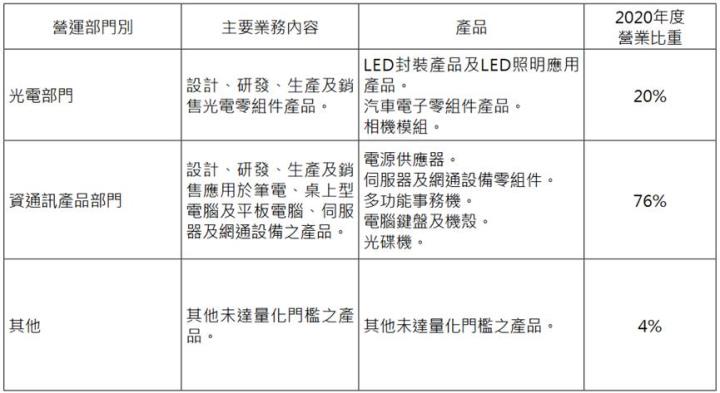

光寶科主力產品可分為光電、資通訊產品兩大類,尤其在光耦合器、電源供應器具有全球領導地位。

其中光電產品以LED封裝、模組為主,下游應用廣泛,舉凡電腦(PC)、手機(Smart phone)、伺服器(Server)、物聯網(AIOT)、遊戲機、智慧穿戴、安防、工控、汽車照明、電子看板、交通號誌、路燈與家電產品等,皆可見LED的應用,終端產品及客戶多元且分散。由於 LED照明市場相較競爭,加上PC市場成長趨緩,光寶科因而將PC光耦合器轉往工控、網通等高階領域發展,其LED產品主要競爭者有億光(2393)、宏齊(6168)、佰鴻(3031)。

資通訊產品則以電源供應器、PC周邊為主,尤其目前生產的電源供應器有超過20%為高階電源管理系統,在PC市場成長趨緩之下,有利於持續拓展企業雲端運算高階產品。電源供應器競爭者有台達電(2308)、康舒(6282)、群光(2385)。

2018年光寶科將獲利不佳的固態硬碟、手機機構事業相繼出售,且受惠於雲端運算、5G、AIOT以及遊戲機等市場需求成長,使高毛利的電源供應器與光電產品的需求增加,透過優化產品組合、營運效率提升之後,近年獲利已有明顯成長,毛利率自2018年的13%成長至2020年17%。

21Q3營收比重:光電20%、資通訊電子52%、雲端及物聯網28%。

光寶科各部門業務簡介

受惠於Q3出貨遞延,光寶科21Q4可望淡季不淡

光寶科21Q3雖因缺料壓抑出貨,但受惠於NB、電源供應器、鍵盤與滑鼠等PC周邊產品需求暢旺,以及Server及網通設備電源管理系統出貨明顯增溫,帶動21Q3營收仍維持成長,來到418.6億元,季增2.9%,年增1%,缺料影響高毛利的車用、雲端產品出貨減少,壓抑毛利率季減0.4個百分點來到19.3%,以及認列光電事業部的路燈標案壞帳,營業費用預先提列3.96億元損失,營益率因而季減0.9個百分點,稅後EPS 1.33元。整體而言,受缺料以及費用增加的影響,營運表現稍不如市場預期。

展望第四季,光寶科針對近期中國限電問題表示公司在蘇州和昆山並無廠房,因此目前不受影響,加上工廠內部設有供電設備,即便有限電問題,仍可自行供電因應。此外,9月後缺料問題相對減輕,可望使出貨逐漸順暢,先前遞延的訂單可望延至第四季。

光寶科資通訊產品的部分,Chromebook成長動能雖趨緩,然商用型NB仍維持強勁,加以Windows 11上市帶動換機潮,預期PC相關產品可望持穩Q3水平,加以網通、Server拉貨動能持續增溫,預期Q4資通訊產品可望維持中個位數的季成長。至於光電的部分,受惠於5G、AIoT、工控應用帶動LED光耦合器與感測模組需求增加,且全球疫情反覆,醫療消毒的UV LED需求持穩,預期Q4光電產品出貨維持低個位數的季成長。整體而言,Q4雖屬淡季,但受惠於Q3訂單遞延,預估21Q4營收來到436.2億元,季增4.2%,年增5%,毛利率19.5%,稅前純益44億元,稅後EPS 1.46元。

整體而言,光寶科受惠於NB訂單暢旺,且5G帶動伺服器、基地台建置需求增加,LED應用亦隨之擴大,預估2021年營收達1638.8億元,稅後EPS 6.46元,每股淨值預估30.86元。

2022年光寶科受惠於資料中心、5G、電動車的帶動,獲利可望持續向上

即便2022年PC拉貨動能放緩,光寶科近年持續往Server、網通佈局,因此影響較有限。在疫情之後,遠距辦公以及上課的習慣並未完全消失,資料中心蓬勃發展促使Server需求持續提升。由於5G的使用頻段頻率比4G更高,訊號容易受到干擾或遮蔽,因此若要提升覆蓋率,5G基地台的建置數量將比4G基地台多出三倍,進而帶動電源供應器的需求增加,而光寶科近年已將產品技術自低瓦數的PC產品,提升至高瓦數的電源供應產品,拉高同業的進入門檻,預期在5G加速佈建下,2022年光寶科高階電源供應產品維持中個位數的成長,預期將填補PC成長動能趨緩的問題。

至於光電的部分,同樣受惠於5G建設帶動光耦合器數量提高。此外,光寶科近年持續佈局電動車領域,2021年車用營收比重雖僅7%,且以車燈為主,但考量光寶科於充電樁已打入兩家美系新創供應鏈,預計於2022年第四季可望量產。預期隨著電動車市場滲透率提高,帶動充電樁建置數量增加,2022年車用營收比重可望突破10%。整體而言,在5G以及車用佈局持續發酵的情況下,預期2022年光寶科光電相關業務可望維持中個位數的年成長。

整體而言,光寶科2022年受惠於5G、資料中心需求強勁,以及車用需求將明顯放量,預估2022年營收可望達1714.8億元,年增4.6%,且持續透過優化產品組合,預估毛利率可望來到19.3%,年增0.1個百分點,惟2021年業外收益較多,基期較高,預估2022年稅前純益179.6億元,較2021年減少11%,稅後EPS 6.11元,年減9.9%。每股淨值預估32.08元。

結論

光寶科2022年預估獲利雖較2021年衰退,然主因2021年認列業外損益墊高基期,實際上本業獲利仍持續提升。目前光寶科PER 9.7倍,位於近五年區間的中下緣附近,目前評價偏低。就股利政策來看,光寶科近五年股利發放率皆逾近7成,配息穩定,若以2021年預估EPS以及股利發放率7成計算,預估明年配息可望達4.52元,依照2021/10/20的股價計算,目前殖利率約7%,屬中高殖利率水準,考量評價偏低且配息穩健,給予逢低買進的投資評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。