發表

發表

我的網誌

我的網誌

【公司簡介與重點】

結論:

晶圓代工報價調漲趨勢下,預期力旺將是報價調漲下的少數受惠者。在成熟製程新應用持續導入,12吋晶圓往更高階邁進,加以個晶圓廠積極擴建28nm更先進製程的產能,有助力旺(3529)NeoBit及NeoFuse等IP授權金和權利金同步成長。加上NeoPUF安全IP方案已獲AI、5G、Data Center客戶採用,新一代的NeoMTP 打入多個應用端供應鏈,均將驅動21H2的強勁成長,預估2021年營收24.2億元,YoY+36.24%,稅後EPS 15.05元。

展望後續,市場預期2022年半導體供不應求將持續,晶圓代工報價將維持高檔,可望推升公司ASP雙位數以上的成長,預估2022年營收30.14億元,YoY+24.52%,稅後EPS 19.32元。

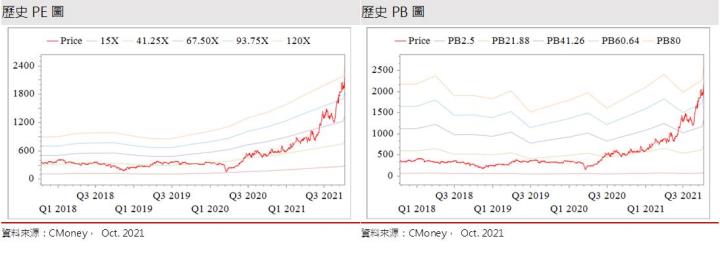

力旺股本7.61億元,2020年現金股利為9.00元,已連續15年發放現金股利。21Q2每股淨值25.35元,股價淨值比(PBR)相較於歷史處於高。預估2022年EPS為19.32元,目前本益比(PER)亦接近近3年區間上緣。

股價面來看,力旺憑藉著獨特的產業地位與優異的競爭力,股價隨著半導體景氣走升,在各產品成長性均具想像題材下,持續獲得內外資法人上修評價倍數,股價也一路創高,突破2000元之上,晉身台股探花寶座。考量力旺現階段不僅有NeoBit及NeoFuse帶進的穩定現金流,未來NeoPUF、NeoMTP可望接續提供長線的成長動能,想像空間相當龐大,預估2021、2022年EPS 15.05、19.32元。另就股價趨勢來看,多頭格局仍維持,給予逢低買進評等,不過宜留意股價持續創高之際,技術指標已有逐漸降溫,增加短期技術性修正的機率,投資人宜留意追高風險。

力旺是全球最大NVM及SIP供應廠商:

力旺為全球最大的邏輯製程非揮發性記憶體(Logic-Based Non-Volatile Memory,Logic NVM)技術開發及矽智財(Silicon Intellectual Property,SIP)供應廠商,主要產品包括一次編寫記憶體(NeoBit/NeoFuse)、可多次編寫記憶體(NeoMTP/NeoEE)以及晶片安全矽智財NeoPUF。下游應用以MCU(微控制器)、小尺吋面板驅動IC、PMIC(電源管理IC)、SoC(系統單晶片)為主,終端應用領域涵括資訊設備、汽車電子、家電、通訊及消費性電子等。

21Q2營收佔比為權利金(Royalty)佔68%、授權金(Licensing)佔32%。其中在權利金收入裡,12吋晶圓佔48%,8吋佔52%。以技術平台來看,Neobit佔營收41%、NeoFuse約佔52%、MTP約佔6%、PUF-Based約佔0.4%。

力旺與全球晶圓代工、IDM與IC設計公司關係緊密

SIP是為可重複使用而且具有特殊功能的電路設計圖,是IC設計所使用的智慧財產權。隨著IC模組化設計漸趨複雜,研發難度與時間隨之增加,而SIP將特定電路模組化,提供設計工程師使用搭配,可節省設計時間,更能降低開發失敗的風險。另一方面,如果IC都採相同的IP,功能相仿的產品難以達成差異化,且缺乏競爭力,因此為廠商量身打造IP的商機應運而生。

力旺以NVM製程為主,賺取技術授權金和生產權利金,提供記憶體IP授權、技術開發與設計服務給晶圓代工廠、整合元件廠(IDM)及IC設計廠商,以收取權利金,或為客戶客製化開發記憶體方塊則收取NRE(委託設計)開發費用,若是提供標準記憶方塊,則依使用次數收取費用(使用費)。

力旺的NVM技術可適用於包含 Logic、Analog、M-M、HV、SiGe、CIS、EEPROM、DRAM等CMOS製程,嵌入使用於客戶端之產品可在不修改元件特性的前提下,直接進行設計導入,可有效縮短客戶開發時程。以標準邏輯製程為例,若要將嵌入式非揮發性記憶體(如 EmbeddedFlash 或 EEPROM)技術移植至0.13um和90nm製程至少需2-3年,55nm及40nm製程費時將更長,然而移植NeoBit、NeoEE、NeoFuse或NeoMTP至每一製程技術只需6-9月即可完成。 公司核心技術為NeoBit(單次寫入記憶體)、NeoFlash(1萬次以上重複讀寫元件)與NeoEE(10萬次以上重複讀寫元件)等,以低成本、高效能、生產良率高、容易整合不同製程之特性取代其他技術,成為嵌入式非揮發性記憶體主流技術。目前全球已有超過570億個IC產品,嵌入使用力旺電子所提供的核心技術。

資料來源:力旺

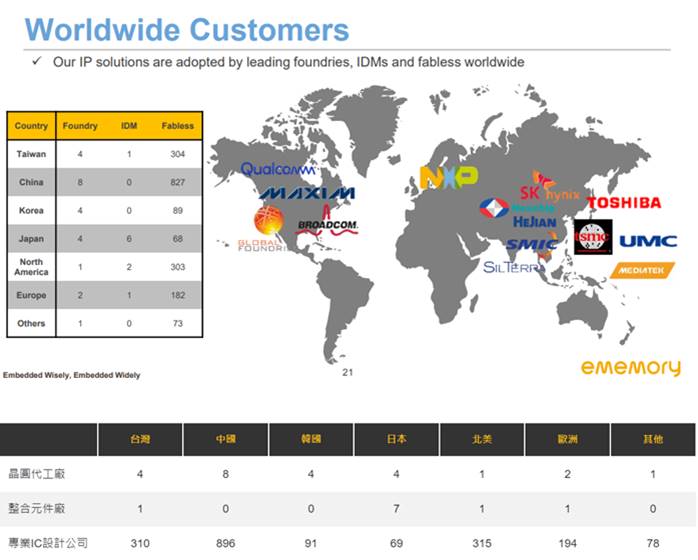

力旺的客戶開發新產品時須經過一連串驗證,因此在進入量產後,也較不會輕易更換IP,讓公司與客戶更加緊密。目前力旺已與全球1950個以上專業IC設計公司、10家IDM與24個晶圓代工廠建立合作關係,主要客戶晶圓代工包括台積電(2330)、聯電(2303)、力積電(6770)、世界先進(5347)、GlobalFoundries、中芯等,IDM有Toshiba、NEC、Fujitsu、NXP、瑞薩等,IC設計客戶有高通、博通、聯發科(2454)、Dialog、聯詠(3034)、敦泰(3545)等。

資料來源:力旺

力旺的台灣主要競爭對手不多,國內較具規模之設計服務業有創意(3443)、智原(3035)及世芯-KY(3661) 等,其中,包括創意、智原等係以ASIC或SoC等客製化程度較高之服務為主,並與晶圓代工廠策略聯盟提供Turnkey服務。此外,晶心科(6533)和M31(6643)則是提供其他領域的SIP授權。而國外主要競爭對手包括Kilopass、Sidense與NSCore等。

延伸閱讀

2021/07/01【研究報告】創意 (3443)AI、5G相關專案帶動,2021、2022年續創新高

2021/09/28【研究報告】晶圓代工漲價獨他受益,智原(3035)三大產品線均有大成長

2021/10/08【研究報告】晶圓代工漲價3XX1竟因此受惠,中國大客戶有望重新出貨,2022年迎來大成長

IP授權金、權利金成長,力旺21H1EPS 7.2元:

力旺2020年營收17.77億元,YoY+26.00%,稅後淨利7.08億元,YoY+30.61%,其中來自業外的收益820.90萬,稅後EPS 9.47元。

21H1營收11.38億元,稅前淨利6.27億元,本期淨利5.33億元,創歷史新高,EPS 7.2元。其中,21Q2營收5.41億元,QoQ-9.27%,YoY+27.91%,營業淨利2.83億元,OPM 52.22%,其中來自業外的收益43.60萬,稅後淨利2.44億元,稅後EPS為3.26元。

由於半導體製程持續向7nm及5nm等先進製程微縮,加上晶圓代工廠產能供不應求,力旺受惠於PMIC、面板驅動IC、車用晶片等出貨暢旺,帶動NeoBit、NeoFuse、MTP等IP授權金及權利金同步成長,公司1-9月累計營收17.32億元,YoY+35.35%,其中,9月合併營收5714.6萬元,YoY+26.33%,21Q3營收5.94億元,QoQ+9.76%,YoY+34.68%,預估稅後EPS 3.62元。

力旺是晶圓代工漲價下的少數受惠者:

力旺營收認列方式為:每一季的第一個月認列絕大部份晶圓廠(如台積電、世界先進、中芯等)前一季所使用IP的出貨晶圓權利金以及當月所產生的授權金,而第二個月則認列部份晶圓廠的權利金(如聯電與GlobalFoundries)及當月的授權金,到了第三個月僅認列當月的授權金。由此來看,力旺的季營收通常落後晶圓廠一季,且每季第一個月營收會較高。

至於權利金計費方式通常是收取一個固定比例的晶圓出貨價格(成本加成,cost-plus模式),因此客戶產品出貨量越高,或製程越先進,將更有利公司的權利金收入。而2021年以來晶圓代工持續調升報價,雖然可能壓縮多數供應鏈廠商毛利率,但力旺權利金採成本加成模式,反而有利營收增加,並成為晶圓代工調漲下的少數受惠者。

NeoBit是力旺穩定的現金流:

力旺有70%以上的收入是2-4年前,甚或更久前的努力。21Q2 NeoBit 佔權利金收入41%、NeoFuse約佔52%。其中NeoBit應用在8吋成熟製程,大部分的技術開發工作都已完成,因此業務維持費用相當低,而客戶產品量產後須繳納權利金,讓力旺NeoBit業務權利金收入穩健成長。

雖2021年因缺貨,部分客戶缺貨,將8吋晶圓廠轉到12吋晶圓廠製造PMIC、TDDI(整合觸控暨驅動IC)、MCU,讓NeoBit佔比降低。不過,目前8吋晶圓產能仍緊繃,PMIC、MCU、指紋辨識需求成長,加上5G、IoT、車用等新應用持續導入,讓NeoBit成為公司穩定的現金流。

12吋導入新應用,NeoFuse對力旺權利金的貢獻持續擴大:

OLED、TDDI、ISP、WiFi 6、TWS等各項應用已開始在28奈米製程投片,且5G手機、車用電子、WiFi 6、OLED面板等相關晶片出貨強勁,且下半年16nm(奈米)以下應用進入量產並貢獻權利金,預料不僅2021年來自先進製程之NeoFuse將維持高成長, 2022年12吋晶圓將成為權利金的營收主力,預計2021年年底佔比逾20%。

半導體成熟製程產能嚴重短缺,市場預期供不應求情況預期會延續到2023年,包括台積電、聯電、中芯等晶圓代工廠商積極擴建28nm產能,且主要晶圓代工廠28奈米報價將自2022年起調漲,力旺的出貨量及價格均將明顯增加,預估28奈米對力旺的權利金貢獻將再增加。

此外,力旺NeoFuse也向更先進製程邁進,公司安全強化型一次可編程(OTP)矽智財NeoFuse日前已經完成台積電6奈米製程可靠性驗證,NeoFuse推進至6奈米製程後,預期最快有機會在2022年獲得客戶導入並開始貢獻業績成長。

力旺NeoPUF、NeoMTP產品前景可期:

PUF(Physical Unclonable Function)是矽晶圓製造過程中所產生,具有不可複製的物理性特徵,如同是IC上的獨特指紋。力旺的NeoPUF技術利用這些晶圓物理特徵產生獨特與不可預測的加密序號,為原有IC產品崁入資訊防火牆。

力旺PUF-based產品已獲AI、5G、Data Center客戶採用,21Q3起有權利金貢獻,在IoT、工業自動化、AI、區塊鏈、FPGA、資料中心等多元產業趨勢下資安防護需求益受重視,預料未來NeoPUF將為接續NeoFuse的長期權利金來源。

此外,NeoMTP產品已打進無線充電、Type-C控制IC、MCU等供應鏈,預期21H2將帶來強勁成長。

晶圓價漲及PUF前景可期,2H21具旺季效益,12吋晶圓貢獻持續增加:

力旺的權利金認列是依前季的晶圓出貨計算,進入電子旺季,新機備貨讓晶圓廠產能利用率處於高水位,預料有利力旺21Q4營收認列,在先進製程貢獻提高下,預估21Q4營收6.88億元,QoQ+15.8%,YoY+38.55%,稅後EPS 4.38元。

隨著電源管理、驅動IC及車用晶片等終端需求在下半年持續暢旺,將可望使力旺晶圓代工報價調漲趨勢下,預期力旺將是報價調漲下的少數受惠者。在成熟製程新應用持續導入,12吋晶圓往更高階邁進,加以個晶圓廠積極擴建28nm或更先進製程的產能,有助力旺NeoBit及NeoFuse等IP授權金和權利金同步成長。加上NeoPUF安全IP方案已獲AI、5G、Data Center客戶採用,新一代的NeoMTP 打入多個應用端供應鏈,均將驅動21H2的強勁成長,預估2021年營收24.2億元,YoY+36.24%,稅後EPS 15.05元。

展望後續,市場預期2022年半導體供不應求將持續,晶圓代工報價將維持高檔,可望推升公司ASP雙位數以上的成長,預估2022年營收30.14億元,YoY+24.52%,稅後EPS 19.32元。

評價與結論:

力旺股本7.61億元,2020年現金股利為9.00元,已連續15年發放現金股利。21Q2每股淨值25.35元,股價淨值比(PBR)相較於歷史處於高。預估2022年EPS為19.32元,目前本益比(PER)亦接近近3年區間上緣。

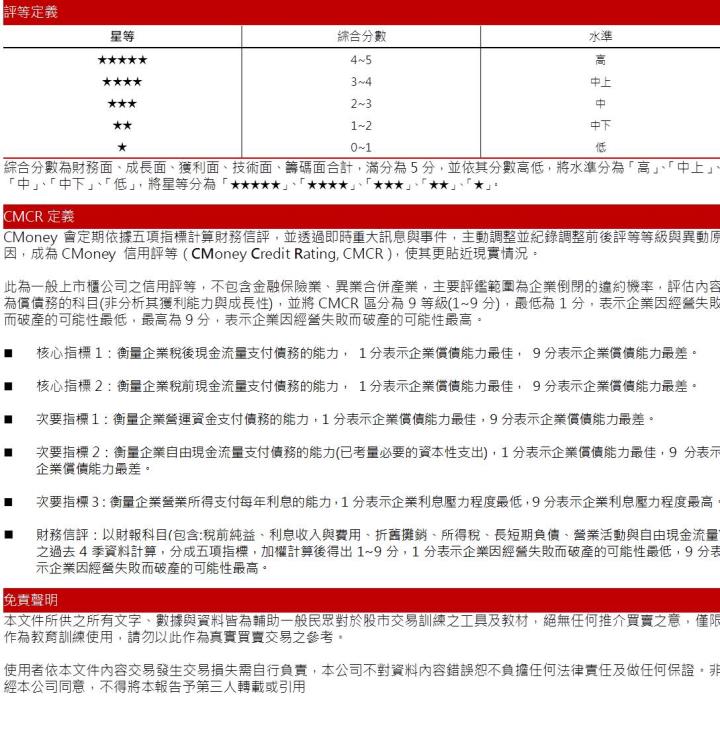

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.61分,成長面0.47分,獲利面0.99分,技術面0.97分,籌碼面0.91分,綜合評比為3.95分,屬於中上水準。

股價面來看,力旺憑藉著獨特的產業地位與優異的競爭力,股價隨著半導體景氣走升,在各產品成長性均具想像題材下,持續獲得內外資法人上修評價倍數,股價也一路創高,突破2000元之上,晉身台股探花寶座。考量力旺現階段不僅有NeoBit及NeoFuse帶進的穩定現金流,未來NeoPUF、NeoMTP可望接續提供長線的成長動能,想像空間相當龐大,預估2021、2022年EPS 15.05、19.32元。另就股價趨勢來看,多頭格局仍維持,給予逢低買進評等,不過宜留意股價持續創高之際,技術指標已有逐漸降溫,增加短期技術性修正的機率,投資人宜留意追高風險。

*本文章之版權屬筆者與CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。