發表

發表

我的網誌

我的網誌

麥康奈爾態度軟化,四大指數急轉收紅

美國9月ADP就業數據公布值達56.8萬人,優於市場預期的42.8萬人,以及前值的34萬人,市場聚焦的債務上限投票,美國參議院共和黨領袖麥康奈爾 (Mitch McConnell)提議,允許民主黨通過一項將短期債務上限延長到12月的議案,令美股四大指數盤中出現轉折,終場四大指數全數收紅,漲幅介於0.30%~0.47%,那指、S&P500險守半年線。美元部分縮債縮表前景仍為強撐以外,能源價格大漲亦再度引發市場對於通膨的觀望,並且公債殖利率持續走揚,可能逼迫Fed加快升息腳步,美元指數終場收漲0.25%,但9月ADP就業數據亦令市場樂觀看待明(8)日公布的非農,仍有望為短多帶來突破動能。雖然小非農數據表現亮眼削弱金市多方支撐,但美債殖利率短線走弱仍激勵紐約近月黃金於昨(6)日收漲0.05%,以1,761.80美元/盎司作收。但長線因升息前景令金市上行不易,美元走揚亦不利金市,仍應緊盯非農如期,是否引發下行賣壓。

油市部分,整體焦點仍持續落於供需。庫存數據上,API當週原油庫存高於市場預期後,晚些公布的EIA庫存數據公布值亦高達234.5萬桶,雖低於前值的457.8萬桶,但仍遠高於市場預期的41.8萬桶。供給面上,油價持續飆漲令美國能源部長Granholm於提及戰略儲備時提及,不排除釋放庫存穩定油價,同時也不排除出口,加上俄羅斯總統Vladimir Putin在俄國能源會議上表示可以增加對歐的天然氣供應,令歐洲天然氣價格漲勢戛然而止。需求面上持續聚焦中國與歐洲各國的冬季需求,煤、氣價格仍為歐、亞區發電機廠是否於在成本考量下由氣轉油的關鍵因素,油市漲勢驟停,美油、布油終場分別收跌2.70%、2.08%。5大石油巨擘跌多漲少,Chevron跌幅0.88%,Exxon Mobil跌幅1.83%,ConocoPhillips漲幅0.11%。BP跌幅1.09%,Royal Dutch Shell跌幅2.30%。

S&P500 11大板塊漲8跌3,其中公用事業、消費必需品2大板塊分別收漲1.54%、1.00%,表現最佳。能源、材料2大板塊分別收跌1.05%、0.27%,表現最弱。成分股中太陽能逆變器供應商Enphase Energy,由於其微型逆變器在高溫、潮濕、微鹹空氣和寒冷條件下仍能保持良好的運作性能,並且提供為期25年的保修,有利於Enphase Energy打入義大利住戶市場,擴大對於歐洲區的太陽能版圖,該消息雖帶動昨(6)日股價大漲4.19%,短線上天然氣價格失控狂飆令歐盟委員會負責能源事務的委員Kadri Simson於昨(6)日表示,將於年底針對歐盟天然氣市場提出改革方案,並表明需加快能源轉型步伐,亦有利Enphase Energy在歐盟的長線布局,但由於先前令股價失守年線的半導體供應短缺機機並未出現扭轉,於股價收復年線並站穩前,仍宜保守觀望。

但鋼鐵板塊受到Goldman Sachs分析師Emily Chieng出具報告提及,美國熱軋鋼捲受到需求強勁帶動,但生產不足令價格今年比歷史均值高出140%左右,約1500美元/噸,先前United States Steel預期需求仍將強勁,但Emily Chieng估計供不應求導致價格飆漲的情況將隨進口增加和新產能啟動而轉鬆,預期鋼價可能將於未來數月出現修正,將United States Steel的評等下調至賣出,並將目標價由34美元下修至21美元,同屬族群的Nucor評等亦由買進調降至持有,目標價由123美元降至108美元,而美國基建法案除在眾院延後表決,且規模可能縮水,兩黨尚未取得共識亦不利鋼鐵需求前景,United States Steel大跌8.65%,失守年線。Nucor終場收跌2.75%,沿5日線續弱。尖牙股全數收紅,其中Facebook漲幅0.20%,Netflix漲幅0.68%,Amazon漲幅1.27%,Apple漲幅0.63%,Alphabet漲幅1.13%。

道瓊成分股漲多跌少,成分股中Coca-Cola由於在遊樂園、電影院、餐廳等銷售管道的毛利優於大賣場等批發場所,復甦前景令市場期待Coca-Cola的毛利表現將有望隨娛樂與室內環境重啟而轉強,並帶動股價一度創高,但後續股價受到通膨引發的觀望影響,股價創高無力失守月線後持續走疲,並於近日修正一度失守年線,同樣,消費放緩亦為短線觀望重點,雖於昨(6)日收漲1.19%,搶回年線。同受通膨與消費放緩影響的個股亦有Campbell Soup、Hormel、Conagra Brands於昨(6)日分別收漲0.73%、1.31%、0.61%,試圖出現築底跡象。費半成分股漲多跌少,其中MARVELL、AMD分別收漲7.34%、1.80%,表現最佳,ON SEMI、II-VI INCORPORATED分別收跌2.06%、1.83%,表現最弱。

電、金、傳齊攻,加權大漲320點收復5日線

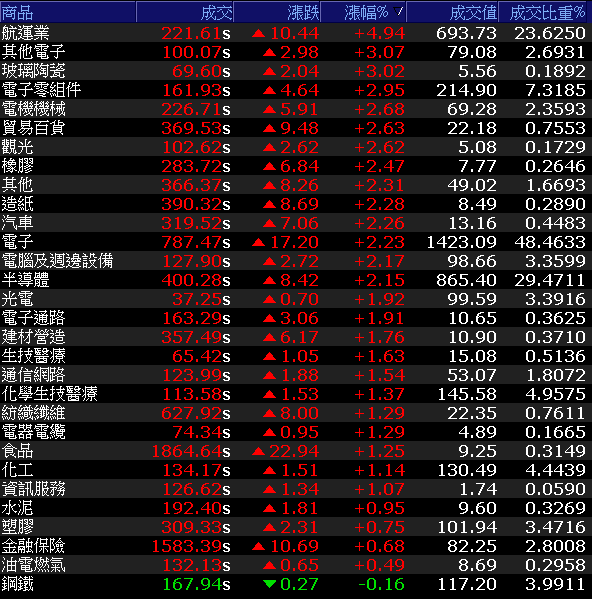

由於昨(6)日麥康奈爾(Mitch McConnell)的態度軟化令美股轉向收紅,加上市場擔憂貨櫃航運三雄可能引發融資多殺多,亦於早盤開高時暫弭。加權指數在電、金、傳全數開高強漲的背景下,於站穩5日線後,由台積電(2330)、聯電(2303)雙雙回神領軍電子,ABF從旁助攻,沿途擴大漲幅,航運早盤散航朱的裕民(2606)率先表態強攻漲停,萬海(2615)則於午盤暴起一度亮燈,令加權反彈氣勢得以延續,終場收漲320.70點,以16,713.86點作收。成交量2,936.42億。OTC櫃買指數亦隨大盤走揚,終場收漲2.84%。3大類股指數全數收紅。29大類股指數漲多跌少,航運類股收漲4.94%,表現最佳,而鴻海(2317)隨業績開紅延續多方氣勢,今(7)日收漲3.88%,順利收復年線,亦帶動其他電子類股指數收漲3.07%,表現僅次航運類股指數,終場僅鋼鐵類股收跌0.16%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+276.11億元

外資:+236.32億元

投信:+9.02億元

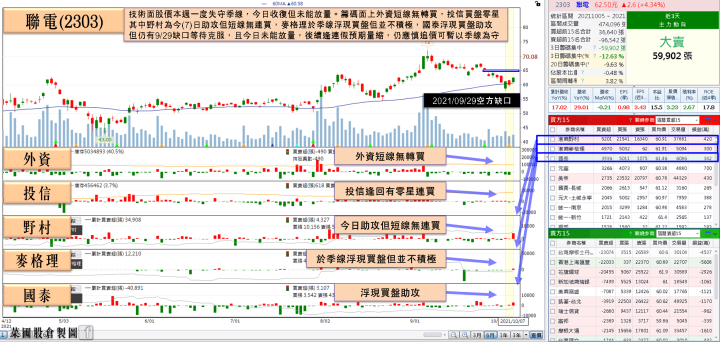

聯電9月年增29%,創歷史次高

權值股部份,散裝船運費指標BDI與BCI於昨(6)日延續9月中旬以來的強勁漲勢,BDI、BCI單日漲幅分別達4.4%、8.36%。供給端受到防疫舉措影響仍有多地塞港,目前Capsize約有11.5%運力受塞港影響。需求端方面,大陸2H21粗鋼產量受限將影響煉鋼原料鐵礦砂需求,但隨澳洲、巴西鐵礦砂價格回落,令近期澳洲-大陸、巴西-大陸的鐵礦砂量逐步增加。且大陸港口鐵礦砂庫存仍低,將驅動鐵礦砂的補庫存需求。且盤面上陽明(2609)可能出現融資斷頭帶弱族群的疑慮亦隨股價開高有撐暫弭,裕民(2606)早盤多方氣盛強攻漲停,終場強鎖漲停逾9萬張,慧洋-KY(2637)終場收漲5.89%,亦順利收復5日線。聯電(2303)昨(6)日公告9月合併營收達187.5億元,月減0.2%,年增29%,優於市場預期且與8月歷史新高水平的187.89億相去不遠,受到美銀看好每片晶圓在折舊與非折舊成本分別下滑34%、9%,但自2019以來晶圓單位售價提升了11%且晶片短缺推升的漲價行情仍有延續機會,樂觀看待2022~23的毛利率有望上看35%以上,高盛對於2022~23的毛利率看法更加樂觀,在後續仍有上調單位售價的空間,令毛利率有望挑戰44.6%,並且EPS有望由4.05元向上挑戰至6.25元,今(7)日股價開高站穩5日線後沿路走高,終場收漲4.34%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

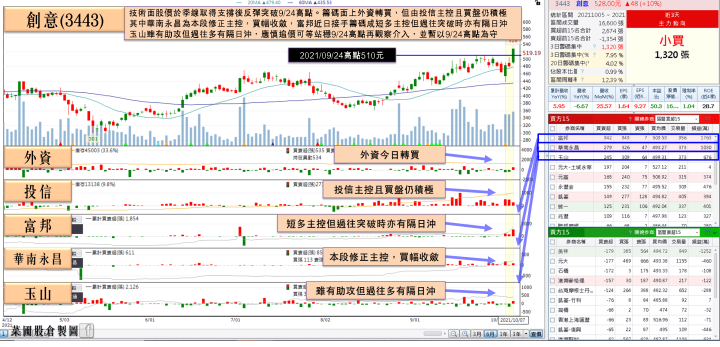

創意Q3營收雙增,Q4進入認列旺季

盤面上族群部分除航運以外,由於加密貨幣的比特幣、以太幣分別搶回5萬美元、3千美元,板卡族群亦有迴響,除青雲(5386)、麗台(2465)、技嘉(2376)於早盤強攻漲停,微星(2377)亦大漲6.69%,其中技嘉(2376)在主板、顯卡積極衝銷,加上伺服器出貨增溫,9月合併營收達127.47億,月增23.3%、年增60.6%,創歷史單月新高,亦帶動3Q21合併營收達313億,創歷年單季次高,加上加密貨幣價格重返高峰,令買盤進場押寶今(7)日法說,但仍應留意股價雖強攻漲停,季、年線壓力仍待克服,仍應留意追價風險。其餘族群如MOSFET、第三代半導體、電池、保護元件、ABF、車用、矽智財等多方族群皆有表現,第三代半導體中漢磊(3707)仍為領頭羊終場強攻漲停。而矽智財上,力旺(3529)突破整理區間後強攻漲停,加上創意(3443)在9月合併營收達13.14億,月增25.6%,年減6.7%。3Q21合併營收35.85億,季增8.6%,年增1.6%,受到瑞信看好除在3Q21因量產項目轉移到CoWoS,毛利率上看34.2%,後續4Q21進入認列旺季,NRE營收回補的背景下,4Q21營收季增幅度有望上看42%,目標價由380元上調至405元,帶動股價強攻漲停。同屬族群的智原(3035)亦強攻漲停,世芯-KY(3661)盤中漲幅雖一度擴大至7.75%,但受解套賣壓影響,終場漲幅收斂至5.93%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

短線上國際事件頻發,恆大、美國債務上限、能耗雙控、Fed縮債縮表前景…等皆牽動市場觀望,其中能耗雙控、縮債縮表前景未變,美國債務上限觀望暫弭,仍令美股四大指數那指、S&P500險守半年線,但道瓊、費半仍續處季線下方,仍宜保守看待,且短線道瓊於9/20低點、費半於8/19低點不宜跌破。而台積電ADR盤中一度跌破8/20低點,如未能止穩則為台股多方帶來壓力。加權指數部分,技術面上短均皆處下彎,近日險守8/20低點,台積電(2330)短線於年線不宜跌破,貨櫃航運三雄由於融資維持率瀕危,可能引發融資多殺多的觀望雖隨今(7)日強漲暫弭,但強漲卻未能放量,於站穩5日線前仍宜保守看待反彈,短線加權仍有向下往萬六與年線尋找支撐的可能。本週業已進入9月營收公布與法說會潮,今(7)逢大立光(3008)法說,明(8)日台塑四寶預期公布3Q21自結與4Q21展望,盤面預期仍為選股不選市,修正後的績優股仍有表現機會,但指數預期延續反彈震盪的背景下,輪漲仍快,漲多個股亦應避免追高殺低遭利多出貨。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》