發表

發表

我的網誌

我的網誌

【我們想讓你知道】

如果你看到基金廣告一定有聽過這句話:「投資有賺有賠,詳情請見基金公開說明書」等到真的翻開公開說明書則是一臉矇!厚厚一本跟字典一樣,讓專家擷取其中 7 個關鍵數據,讓你投資基金不再是只聽理專的推薦,我也能自己找出良「基」!

文 / 懶人經濟學-小賈

自己挑選的基金績效居然跑輸大盤…明明理專說這個目前正夯!決定自己來購買基金,但打開基金說明書,裡面琳瑯滿目的名詞與數據…你會選擇先看哪個呢?這個問題對許多人來說是個無解題,常因為專業知識不足或是沒有時間,而選擇交給理專負責決定錢的流向...殊不知對理專而言,他除了要負責你的財富增值,也要負責自己的。

不是啦,我相信大部分的理專都是為客戶著想,但他們多多少少也會受到基金反佣 / 手續費的影響,推薦的不一定你最想要的商品,這時候,如果你擁有基本的基金識別能力就顯得非常重要。我們不用和理專以樣對這些商品了解的如此透徹,但我們可以藉由基金說明書的幾個關鍵數據,來分析這支良「基」是否適合符合你的需求,踢走不誠實的小三(理專)。

挑選基金的 7 個關鍵數據

那麼,我們要怎麼分析一支基金是好是壞呢?以我投資基金數十年的經驗(目前 90% 資金已轉為其他理財商品,原因有空再分享),看過近百份的基金公開說明書,我整理出來下列七個關鍵數據,是任何一支基金都能在網路上查到的公開資訊,也是挑選良基的你們一定要知道的:

1. 申購手續費

常見的有申購手續費,申購手續費,申購手續費就是買基金要繳的第一筆「學費」,也就是申購的費用,約在 1 – 3% 之間。台灣基金業的手續費可以說是出名的高,逼的部分投資者轉往 ETF 或是其他手續費較低的理財商品。但近年來基金業者有大力改革,提升管理基金的技術、降低手續費,現在許多基金收購的手續費已經可以降低到 1 – 3% 左右,甚至有時還會推出免申購手續費的服務,需要的朋友可以注意看看。

2. 管理費

管理費又稱「經理費」,按日收取,並於基金的淨值內直接扣除。此為基金內部規定的內含費率,所以無法議價。這部分的費用支付基金公司培訓專業人才或研究相關趨勢的成本,要注意的是,投資人通常只會在基金說明書裡看到,多數基金公司並不對外主動說明。

3. 風險報酬等級

中華民國銀行公會針對基金的價格波動風險程度,由高而低所訂定,從 RR1 - RR5,後面的數字越高代表風險與收益性越高!

- RR1 的代表:有貨幣基金。

- RR2 的代表:有投資等級債、政府公債。

- RR3 的代表:有平衡型基金、新興市場債券基金。

- RR4 的代表:則有已開發單一國家基金。

- RR5 的代表:則是單一國家基金、新興市場基金。

(看完這篇文章,你就看得懂這張圖片了)

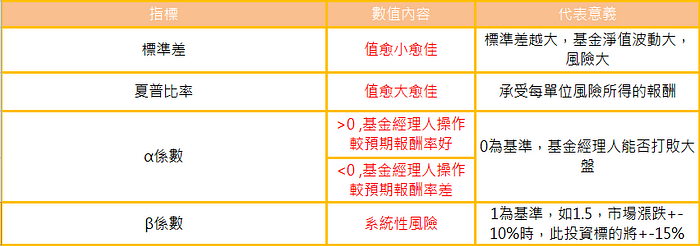

4. 夏普(Sharp)值

基金每承擔 1% 的風險,可以獲得多少的利潤,此數值越高越好。

5. Alpha值

無風險下,經理人多拿的報酬,此數值越高越好。

6. Beta值

基金對大盤波動的反應程度,常用於指數型基金,如 Beta 值 = 1.2,表示大盤上漲 10% 十,基金上漲 12%,代表此基金與大盤走勢十分密切。

7. R - squared值

基金與大盤的相關性,適用於指數型基金,越接近 1 代表基金與大盤走勢相關性越大,也因此 R - squared 值越高的基金,Beta 值也越具參考價值。

在我的觀點看來,我最重視 2. 每年管理費,姑且不論基金會賺還是會賠,管理費是確定會「虧」的部分,千萬不要小看這部分占總投資額的 1 – 3%,長期累積下來也是十分可觀,更別說這些扣掉的錢,再也無法參與複利的過程。關於複利的相關文章:【#複利效應】- 晚幾年,就追一輩子吧!

管理費管理費管理費,很重要所以講三遍

舉個例子吧

假如我想將資金投入新興市場,但又沒有足夠的資金分散在單一國家,只想投放在"新興市場",現在有兩支相關基金,關鍵數據如下:

最後我選擇購買 iShares 基金,為什麼呢?我將基金中獲勝的數據用橘底來表示,你可以發現 iShares 基金的報酬較佳,而 Vanguard 的管理費較高,兩支基金都與新興市場指數密切相關(都接近 1),因此我願意多付每年 0.1% 的管理費,去爭取更高的報酬,最後我把基金的關鍵數據整理成表格:

掌握了這些基金的關鍵數據

能讓我們在和理專溝通時有更強的理論依據,甚至能靠自己挑選出心儀的基金(順便省了理專的佣金,哈),但也不要以為這樣就掌握了挑選基金的全部技巧,像是基金內部成分、規模、成立時間對基金也都會有影響。

就和談戀愛一樣,要找到符合自己的另一半並不是件簡單的事,希望這邊文章能幫助到大家,在我的 粉絲專頁 上也會不定期更新關於「理專不告訴你的那些事」系列文章,有問題歡迎留言問我,或分享給正在被理專坑殺的朋友(XD)

更多好文推薦給你:

- 【投資理財入門】第一次投資,該買股票還是基金?

- 股票、基金怎麼買?股票買這 3 檔,基金靠 3 招挑!

- 買基金 平均報酬 5%,「_ 型保單」存 10 年不能動 最多只賺 2% ... 不賺錢 也很難保本

- 基金怎麼領比較多?3 面向幫你分析:每月領息和 10 年利息一次領 哪個拿比較多?

- 基金跌了 不要急著賣,賣了反而多虧 20%!5 要點 克服「淨值狂跌的恐懼」

( 圖:shutterstock,僅為示意 / 責任編輯:yun;內容純屬參考,並非投資建議,投資前請謹慎為上)