我的網誌

我的網誌

觀望恆大、利率會議結論,四大指數走勢分歧

由於Fed可能開始進行縮減購債,市場仍等待9/21~22的利率決策會議是否出現明顯風向球,加上Janet Yellen呼籲國會調高債務上限,以避免債務違約造成觀望,壓抑短線多方動能,中國的房地產巨擘恒大,負債至瀕臨破產令市場擔憂可能複製雷曼,亦造成多方縮手,昨(21)日美股四大指數走勢分歧,漲跌幅介於-0.15%~+0.22%。而縮債縮表前景加上恆大帶來的避險需求,雖然市場仍等待利率會議結論,仍令美元指數延5日線向上盤堅。恆大造成的觀望亦令部分避險資金轉入金市,但同樣由於仍在等待利率決策會議的結論壓抑多方力道,現貨黃金終場收漲0.66%,以1,775.11美元/盎司作收。

油市部分,雖然恆大違約亦引起市場拋售股票石油等風險資產,但供給面與庫存數據上,API庫存數據再度大減610.8萬桶,遠優於市場預期的-240萬桶,以及前值的-543.7萬桶,同時OPEC+在8月份的減產協議超額完成,Royal Dutch Shell亦宣布基礎設施遭到Ida颶風嚴重破壞,剩餘產能的恢復期可能比預期更長,需求面上則因各國家普遍在疫苗施打率提升後,重症患者降低有利於維持醫療系統不至於崩潰,同時各國政策開始出現由清零轉共存,於重災區則採取區域限制,令市場看好亦情利空逐步消退,需求於年底仍反彈有望,美油、布油終場分別收漲0.58%、0.62%。5大石油巨擘漲多跌少,Chevron漲幅0.07%,Exxon Mobil跌幅0.09%,ConocoPhillips漲幅3.96%。BP漲幅1.61%,Royal Dutch Shell漲幅3.75%。。

S&P500 11大板塊跌7漲4,其中能源、醫療保健2大板塊分別收漲0.37%、0.15%,表現最佳。材料、工業2大板塊分別收跌3.95%、0.70%,表現最弱。成分股中,上週提及澳門博奕業可能持續受到中國收緊監管制度影響,昨(21)日Las Vegas Sands終場收跌5.57%,表現最弱,Penn National Gaming 、Wynn Resorts亦受觀望賣壓影響,終場分別收跌4.39%、4.07%。Activision Blizzard則因先前在7/20受到加利福尼亞州公平就業和住房部提起訴訟,指控Activision Blizzard的工作環境上普遍存在性騷擾和性別歧視,並於指控中明顯提及有兄弟會等明顯的內部組織文化,被性騷擾和性別歧視的員工縱使對人資高管反應,仍為有解決,引起美國證券交易委員會調查,令股價持續修正,昨(21)日再度收跌4.13%,續創波段低。尖牙股漲多跌少,其中Facebook漲幅0.50%,Netflix跌幅0.40%,Amazon跌幅0.36%,Apple漲幅0.34%,Alphabet漲幅0.23%。

道瓊成分股漲多跌少,其中American Express、Home Depot分別收漲1.68%、0.91%,表現最佳。Walt Disney、MMM分別收跌4.17%、1.17%,表現最弱。而Walt Disney雖然先前於整體展望上提及,估計到2024年,Disney+的整體訂閱用戶數量將挑戰2.3~2.6億。並且先前於8月份表示已擁有1.16億Disney+的訂閱用戶,但因其首席執行官Bob Chapek在Goldman Sachs舉辦的Communacopia上給予的第四季度展望不如預期,雖然在第三季度新增1240萬新用戶,但由於第四季度在疫情造成的疫情影響下,導致原本原創IP推出與製作期延後,可能連帶將令Disney+在第四季度的新用戶增長幅度低於先前預期,成為股價下修主因,終場收跌4.17%,向下往年線尋找支撐。費半成分股漲多跌少,其中ASML、BROOKS AUTOMATION分別收漲1.66%、1.65%,表現最佳,AMKOR TECHNOLOGY、BROADCOM分別收跌1.24%、0.77%,表現最弱。

疫情部分,台灣中秋長假後焦點重返9/23起實行的校園疫苗接種,當局目前預期年底前第二劑覆蓋率有望突破6成。中國東北哈爾濱發現本土確診,密閉場所暫停營業。日本21都府縣實施「緊急事態宣言」至9/30,新增確診數持續降低,仍聚焦是否有望如期解封重啟經濟。新加坡8月中起放寬防疫措施,雖逾8成人口完整疫苗接種,但確診持續升高的背景下,聚焦追加劑的覆蓋率與醫療系統負荷。印尼、越南確診下降後聚焦經濟重啟與全球供應鏈上的工廠復甦,其中越南河内為越南區的復甦指標。澳洲雪梨部分解禁。美國預期11/1起解除對所有外國飛航旅客的防疫限制,完整接種並接受檢測和接觸者追蹤者將獲准搭機入境美國,聚焦疫苗覆蓋率不足5成的愛達荷州、懷俄明州、西維吉尼亞州和密西西比州是否隨入秋後出現爆發。

台積電失神,加權節後補跌大殺350點

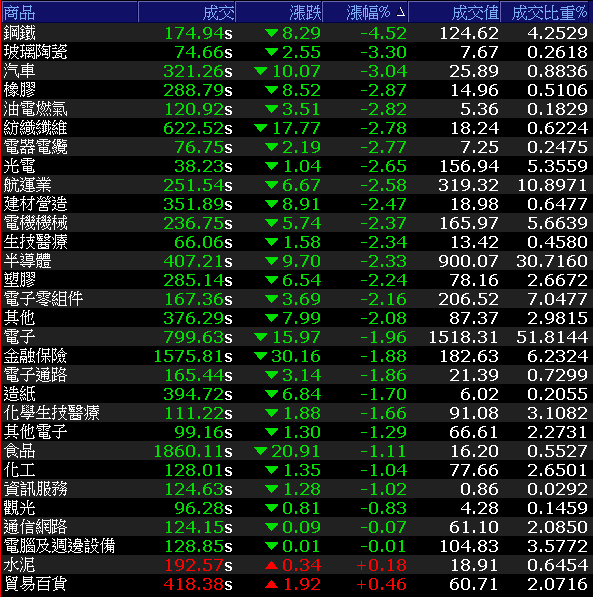

由於中秋連假期間,恆大風暴帶弱亞股,並且美股走跌,雖於昨(21)日反彈,令費半收於季線上方,那斯達克亦試圖收復季線,但今(22)日台股於節後首日開盤仍出現補跌,早盤在電、金、傳三大類股同步開低的背景下,加權開跌377.18點,並於盤中一度往7/28低點尋找支撐,而台積電(2330)向下跳空開低後並無買盤進場拉抬,終場大跌2.33%,貢獻跌點118.20點,加上聯發科(2454)、台塑化(6505)、國泰金(2882)、中鋼(2002)等各大類股龍頭指標皆跌逾3%,令盤面上買盤大多縮手,終場加權收跌350.97點,以16,925.82點作收,成交量2,930.29億。OTC櫃買指數雖一度搶回半年線,但終場收跌1.66%,於量縮背景下半年線仍得而復失。3大類股指數全數收黑。29大類股指數跌多漲少,僅貿易百貨與水泥2類股終場分別收漲0.46%、0.18%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-426.81億元

外資:-354.94億元

投信:+21.58億元

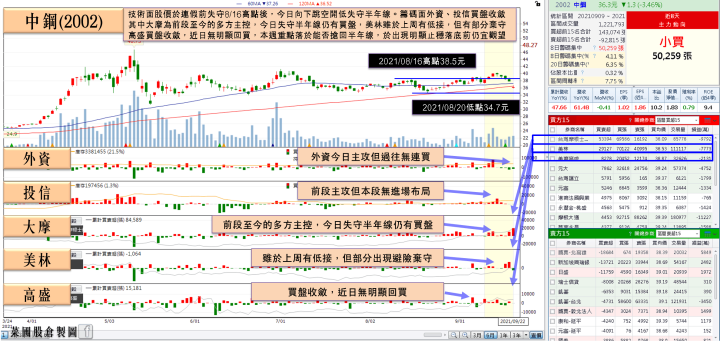

中鋼聲明不敵客戶2億跳票觀望,失守半年線

權值股部分,雖然大同(2371)於早盤開低走高,並在突破上周五(17)高點後,漲幅一度擴大至3.59%,但隨午盤出現獲利了結賣壓,失守9/17高點後跌幅迅速擴大,終場收跌5.24%,爆量回吐日內漲幅。而中鋼(2002)雖然在8月自結的合併稅前淨利87.10億,月減4%。且8月累計合併稅前淨利為529.97億,年增1447%,但傳出位於台南的抽線廠客戶,在本週一(20)傳出跳票逾2億元,該消息獲得中鋼(2002)證實並指出,於4Q21供應該客戶的盤元線材額度依合約中止供應並轉售其他用戶,雖亦強調中鋼(2002)本身的權益不受影響,但觀望加上節後補跌,仍導致股價向下跳空開低,雖一度試圖向上搶回半年線但買盤力道未能延續,終場收跌3.97%,半年線得而復失。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

AR/MR利多點火,揚明光強攻漲停

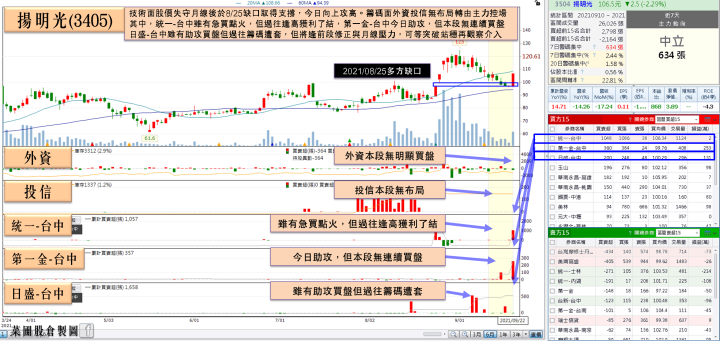

高速傳輸族群於午盤前一度成為焦點,先前提及的威鋒電子(6756)受到市場看好在USB 4量產的帶動下,下半年有望挑戰季季創高,並且全年度獲利有望挑戰一股本,股價雖開低走高,漲幅一度擴大至6.95%,但逢7/13高點,部分獲利了結賣壓先行出籠後,股價跌幅逐步擴大並於午盤前翻黑,終場收跌2.32%。連帶令創惟(6104)回吐日內漲幅,終場收跌2.65%。旺玖(6233)亦未能借力收復半年線,終場收跌2.45%。個股上,揚明光(3504)由於Apple在AR的頭戴裝置上傳出佳音,現階段原型機已完成第二階段測試,並預期在2Q22有望進入量產,2H22有望面世,預期為商用高皆機種的售價目前市場預期可能超過2,000美元/台,出貨規模預期落於200~250萬台/年,而為鏡頭主供商之一的揚明光(3504)股價續受利多推升,午盤前強攻漲停,但亦如先前總經理徐誌鴻於法說會上的看法一致,雖然訂單前景樂觀,但原物料缺料仍應留意能否緩減,於8月公布的營收出現月減的情況下,短線焦點將落於9月營收公布是否持穩。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,於台股基本面上,Fitch Ratings於9月全球經濟展望報告指出,全球經濟復甦出現增速趨緩,美國2021年GDP增長預期由6月的估值6.8%於本次下調至6.2%;大陸自8.4%降至8.1%,但將台灣的估值由6月4.5%大升至6%,顯示基本面仍然良好。亦由於在整體亞洲區而言本波疫情台灣控管得當,雖因警戒升級導致內需觀光餐飲等營運大幅下降,但相對起整體亞洲日、韓、以及疫情重災區的東南亞,並未造成過大災損,仍相對具備資金吸引力,國內金融業者普遍預期台幣於4Q21有望持穩於27.5~28元的區間中,但於9/21~22的利率會議對於縮債縮表的前景仍為重點風向球,於利率會議後,焦點逐步轉往美國財政部可能在10月發布的下半年匯率報告。雖然上週盤面加權量縮震盪,仍於半年線與季線間整理腳步,族群部分於車電、ABF、矽晶圓、晶圓代工、高速傳輸、紡織、鋼鐵、航運仍有輪漲,但因連假期間美股重挫,道瓊指數前(20)日於失守半年線後大跌614.41點後,昨(21)日等待Fed利率會議風向球出爐,令道指未能搶回又留上影線,S&P500、那斯達克指數更雙雙季線亦待收復,恆生指數更於週一(9/20)盤中失守8/20低點後跌幅擴大點,於昨(21)日雖有反彈但於收復8/20低點前仍處弱勢,加權雖具備基本面,且本土疫情並未失控,後續原本走弱的內需、飯店、旅遊、健身等個股有望隨逐步放鬆管控令營運動能回升,越南疫情壓抑的紡織類股隨疫情確診降溫工廠復工有望重啟動能,晶圓代工、ABF、矽晶圓、鋼鐵能見度佳,車用與高速傳輸亦為目前方向明確的族群,但於明顯止穩時不宜過度積極放大持股。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》