發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

※本文利潤皆以EBITDA(息稅折舊及攤銷前利潤)來表示,主要原因為2019年恩智浦併購Marvell的Wi-Fi和藍牙晶片部門,於每季認列攤銷,而EBITDA在排除攤銷和折舊後,更能充分反應公司在經營上的利潤表現。

全球電動車市場年複合成長率達32%,恩智浦車用佔比逐年增加有望提升獲利表現,建議買進!

恩智浦營收主要來自車用部門,電動車在各國政府積極推出相關購車優惠下,有望年複合成長率達32%,雖近期傳出車用晶片短缺,但此現象有望於2021年年底陸續緩解、最快2022年恢復至疫情前水平,車用比重的增加有望提升2022年毛利率至57.8%,較2021年增加2.3%,加上5G的普及將帶動工業物聯網部門營收,講求高速、低延遲和高頻寬的微處理器性能,大幅提升聯網效能,預期2022年穩定成長逾20%。

預估恩智浦2022年營收157.5億美元,YoY+40%,EBITDA 48.6億美元,YoY+49%,每股盈餘12.43美元。以本益比22倍評價,目標價270美元,因此給予買進評等。

車用電子認證時程長,恩智浦擁有先天優勢

恩智浦成立於2006年,前身為飛利浦半導體部門,專門提供射頻元件(RF)、高效能混和訊號模組、微控制器(MCU)、電源管理、處理器、安全系統等產品,其中安全系統包含先進駕駛輔助系統(ADAS)、輔助停車、碰撞警告系統、胎壓偵測等。恩智浦產品線主要應用於四大終端市場:汽車電子、工業物聯網、手機、通訊&基礎設施,車用電子為公司最主要營收來源,佔2020年營收約44%,其次為工業物聯網,佔比約21%。涉及車用相關領域,「安全性」就會被放大檢視,畢竟車子一開是5~10年,比起手機壽命大多1~3年,車用電子在產品認證上需耗時大約1~3年的時間,一旦打入汽車供應鏈,通常不易被更換,而恩智浦深耕車用領域多年,在全球車用半導體市佔約10.3%,僅次於英飛凌。

恩智浦繳出亮眼Q2成績單,EBITDA年成長逾2倍

恩智浦第二季財報公佈營收26.0億美元,YoY +43%,QoQ +1%,受惠於車用晶片供不應求,汽車市場需求強勁,車用業務貢獻12.6億美元,YoY +87%,QoQ +3%,由於高毛利率的車用電子比重增加,提升整體毛利率從上一季度的57.8%至58.6%,上升0.8%,此外其他終端領域大致與上季持平,分別貢獻營收工業5.7億美元,YoY +31%,QoQ +0%、手機部門3.5億美元,YoY +36%,QoQ +0%、通訊&基礎設施4.2億美元,YoY -8%,QoQ -1%。不過從庫存週轉天數來看,較上一季增加7天至88天,且渠道庫存也只剩1.6個月,較去年同期減少0.8個月,在供不應求下仍貢獻EBITDA7.1億美元,YoY +202%,QoQ +6%,稀釋後每股盈餘1.42美元。恩智浦第二季以12.03億美元規模回購610萬股股票,並支付1.55億美元的現金股利。

恩智浦車用比重不斷提升,促使2021年毛利率較去年上升6.3%

展望2021年下半年,四大終端產品需求依然維持強勁,儘管生產力不斷提升,但上游晶片仍維持緊缺,供不應求的情況依舊,預期第三季營收28.7億美元,YoY +27%,QoQ +11%,其中車用部門貢獻14.5億美元,YoY +51%,QoQ +15%,由於高毛利率的車用產品比重不斷提升,預估從21Q2的48.6%上升2.1%至50.7%,提升整體毛利率從第二季的54.8%上升至55.3%,車用比重上升將延續至第四季,預估2021全年毛利率有望朝55.5%邁進,較2020年的49.2%大幅提升了6.3%;第二大產品線工業部門隨著5G滲透率上升,工業物聯網需求隨之增加,推出新的Wi-Fi 6雙頻與低功耗的藍牙解決方案,顯著提升傳輸速度和增加頻寬,同時可支援更多聯網用戶及裝置,預期第三季工業物聯網貢獻6.0億美元,YoY +21%,QoQ +17%。此外晶片供不應求的狀況將延續至2021年年底,根據公司表示下半年較上半年將有所緩解,但在產能無法馬上彌補供應缺口下,預期庫存週轉天數將維持高檔的88天,仍低於長期目標的95天,顯示目前缺晶片問題仍在公司掌握中,但渠道庫存天數恐將維持在低檔的1.6個月,離公司目標的2-3個月仍有段差距,不過第三季仍貢獻EBITDA 8.2億美元,YoY +85%,QoQ +16%,稀釋後每股盈餘1.89美元。預估2021年全年營收112.5億美元,YoY +31%,EBITDA 32.5億美元,YoY +99%,稀釋後每股盈餘7.14美元。

車用和工業物聯網為恩智浦未來成長雙引擎,營收可望成長40%

隨著各國政府陸續頒布相關綠能政策規範,尤其在新能源車初期有賴於政府政策支持,對電動車進行購車補貼以及對車廠制定碳排放標準,強制要求車廠執行相關碳排放規範,否則處以巨額罰款,促使電動車需求大幅成長,根據BloombergNEF和Canalys最新預測到2021年電動車銷將佔全球新車銷售7%以上,銷量有機會超達500萬台,到2030年佔比有機會突破30%,按此趨勢計算,到2025年全球電動銷量高達1500萬輛,年複合成長率高達32%,且電動車相較於以往燃油車使用更多的電子設備,2020年平均一台車需使用45個處理器,但到了2030年平均一台車需使用60個處理器,成長33%,加上電動車發展快速,目前已導入先進的安全防護系統,未來將發展自動駕駛系統,需蒐集大量的駕駛數據,勢必提升車用處理器性能,預期2022年汽車部門將貢獻91.9億美元,YoY +62%,汽車佔比也從2021年的50.3%上升至58.3%,可望再推升毛利率從2021年的55.5%至57.8%,增長2.3%。

隨著5G加速普及,運算從原本端點改到雲端,這時更講究資料傳輸速度和頻寬聯網,物聯網需求正逐漸放大,且居家智能滲透率逐漸上升,涵蓋電視、冷氣、窗簾等家用品都需要用到微處理器,而恩智浦在物聯網技術領先群雄,預計在2022年貢獻29.0億美元,YoY +22%,營收佔比為18.4%。預估2022年全年營收91.9億美元,YoY +40%,EBITDA 48.6億美元,YoY +49%,每股盈餘12.43美元。

雖恩智浦評價未被低估,考量電動車產業在長期趨勢上,因此給予買進評等

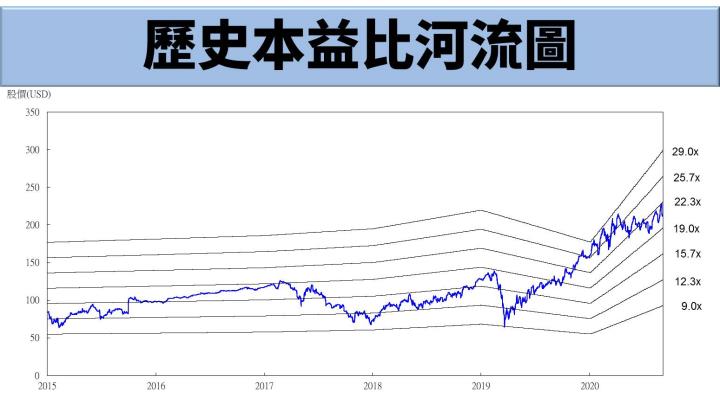

根據恩智浦 9/8收盤價208美元計算,目前本益比為20倍,由於恩智浦過往五年本益比多處於9~29倍,目前位於中間值偏上。在各國政府大力推動電動車相關政策下,電動車正位於長期趨勢上,年複合成長率高達32%,加上汽車提供多元的駕駛體驗,車用電子佔汽車成本比重正逐漸遞增,平均一台車的處理器也從2020年45個增加至2030年的60個,且物聯網隨著5G普及,智能家居、工業將快速導入,預期聯網需求將能穩定成長。在上述種種利多下,預估2022年稀釋後每股盈餘12.43美元美元,YoY +74%,在電動車長期趨勢向上,可望推升本益比往上半緣靠攏,以本益比22倍評價,目標價270美元,因此給予買進評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

我們美股K線APP上線了

免費即時報價!!!

↓↓↓查看個股資訊↓↓↓

(提醒:如果以手機點擊圖片,

還沒下載過APP的朋友會先到下載頁面

網頁瀏覽請拿起手機掃描QR CODE)

加入 CMoney 美股粉專 》每日美股資訊不漏看 !