發表

發表

我的網誌

我的網誌

非農爆冷,四大指數走勢分歧

上週五(4)雖然美國8月失業率公布值僅5.2%,符合市場預期,但美國8月非農就業數據公布值僅23.5萬人,遠低於市場預期的75萬人,以及前值的105.3萬人,舒緩之前市場對於縮債縮表進程可能因經濟復甦而提前的疑慮,加上拜登再次與國會提及3.5兆美元的預算案和1兆美元的跨黨派基建案,多空互抵下,美股四大指數走勢分歧,漲跌幅介於-0.21%~+0.57%。而其餘經濟數據上,因為將逢購物旺季,缺工令部分零售企業開始於勞工節前調薪留人,整體8月平均工資月增0.6%,年增4.3%,分別優於市場預期的0.3%、4.0%,但8月ISM非製造業PMI指數公布值61.7,雖優於市場預期的61.5,但低於前值64.1,擴張力道出現放緩跡象,加上非農爆冷,導致美元指數收跌0.14%,未能搶回季線,而經濟數據走疲,並且縮表時程可能因非農數據不如預期而拖延,利於不孳息且以美元計價的金市表現,現貨黃金終場收漲1.03%,以1828.26美元/盎司作收。

油市部分,供給面上雖然Ida颶風重創墨西哥灣區的能源產業程度大於預期,就美國安全與環境執法局(BSEE)週五(3)的數據顯示,約有93.33%的海灣石油生產,及89.25%的天然氣生產遭關閉,尚無復甦跡象,美國當週石油鑽井總數回落至394口,低於市場預期的415口與前值410口,但OPEC+維持緩步增產,需求面上,沙特阿美因亞洲區的需求受到疫情壓抑,先行調降亞洲區的原油售價,疫情復熾令經濟數據表現是否出現復甦力道放緩,成為市場衡量需求力道的指南針,而先前中國經濟數據表現不如預期,但非農與8月ISM非製造業PMI指數皆有放緩跡象,再度引發觀望,美油、布油終場分別收跌0.80%、0.52%。目前市場普遍預期美國返校季後將步入秋冬,疫情仍有爆發可能,令觀望未去焦點重返疫情與經濟數據表現。5大石油巨擘皆有回落,Chevron跌幅0.23%,Exxon Mobil跌幅0.38%,ConocoPhillips跌幅0.64%。BP跌幅0.24%,Royal Dutch Shell跌幅0.40%。

S&P500 11大板塊漲6跌5,其中公用事業、工業分別收跌0.80%、0.62%,表現最弱,材料、資訊科技分別收漲0.60%、0.38%,表現最佳。成分股中,Moderna終場收漲4.79%表現最佳。而復甦前景受到經濟數據走疲,加上佛羅里達州的疫情雖有趨緩,但仍高於去年峰值,明顯拖累旅遊業復甦腳步,同時,因為Delta變異病毒的高傳染性並不利於像是長時間與多人接觸的郵輪旅遊類型,就業增長不如預期但各州失業補助金政策已於先前為刺激就業而逐步收攏,亦令市場觀望短期可支配所得可能不如原先預期,郵輪股再度遭空方集火,Carnival、Royal Caribbean分別收跌4.41%、4.22%,Norwegian Cruise Line亦收跌3.38%。尖牙股全數收紅,其中Facebook漲幅0.26%,Netflix漲幅0.34%,Amazon漲幅0.43%,Apple漲幅0.42%,Alphabet漲幅0.32%。

道瓊成分股跌多漲少,其中Salesforce、Home Depot分別收漲1.11%、0.79%,表現最佳,American Express、Boeing分別收跌1.70%、1.20%,表現最弱。其中Boeing由於提交給美國聯邦航空總署(FAA)的簡化檢查提案遭到駁回,可能將令787 Dreamliners的交期延後至10月底,股價收跌1.20%持續於年線上整理,但於今(6)日新加坡民航局公告宣布已完成對Boeing在737Max的評估,即日起解除對該機型的禁令,有利成為股價在年線附近的多方支撐,但主要仍受到亞洲區Delta疫情復熾,在全球商務旅行上入境的標準因為各國接種率與公衛、防疫水準皆有落差,且重災區並無歐洲現行「疫苗護照」的制度推行,難以取得隔離共識的背景下,加深商旅回復至疫前水平的難度,於亞洲區疫情受控並達成共識前,疫情仍為空方主要施力點。費半成分股漲多跌少,其中台積電ADR、NVIDIA分別收漲2.63%、2.00%,表現最佳,CMC MATERIALS、CREE分別收跌1.51%、1.46%,表現最弱。

疫情部分,台灣疫情警戒標準第二級暫至9/6,短線留意是否因長榮機師突破性感染而延長或升級。日本21都府縣實施「緊急事態宣言」至9/12,但東京都確診人數滑落,後續留意「緊急事態宣言」是否延長實施。韓國現行社交距離規範實行延長至10/3。越南受歐盟各國捐贈疫苗,焦點落於收到疫苗後的施打速度與醫療體系恢復。泰國疫情雖有下降令實體店鋪的營運重起,但示威持續延燒。但澳洲雪梨暫定封城至9月,上週六(4)通報的單日新增人數達1,756例/日,續創新高,其中New South Wales佔了1,533例,於上週確診7日均值亦突破1,200人。紐西蘭確診回落,短線封城暫至9/13。美國口罩令延長實施至2022/01/18,而洛杉磯自8/20日起,1萬人以上的活動皆須戴口罩,時序逐步轉入秋季仍有爆發可能。疫苗後續留意FED將於9/17召開會議評估是否授權施打Pfizer第3劑追加劑。全球上聚焦「超級變種病毒C.1.2」案例是否驟增。

航運無撐,晶圓雙雄暫觀望,加權小跌21點

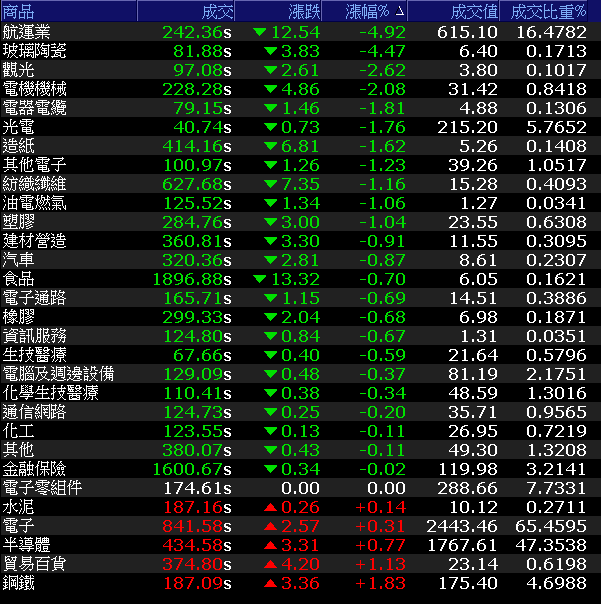

今(6)日加權雖於早盤開高,並且於盤中受台積電(2330)、聯電(2330)的拉抬一度向上突破17,600大關,但金、電午盤後的多方力道未能延續,台積電(2330)終場漲幅收斂至1.77%,聯電(2303)高檔出現部分獲利了結跡象,終場翻黑收跌0.14%,並且航運再度隨萬海(2615)午盤前翻黑未能搶回平盤,貨櫃航運的賣壓出湧,陽明(2609)、長榮(2603)分別收跌6.22%、5.98%,萬海(2615)跌幅亦擴大至4.95%,拖累非金電走低,加權回吐日內漲幅終場小跌21.62點,以17,495.3點作收。成交量3,732.77億。OTC櫃買指數同受牽連,午盤翻黑後跌幅擴大,終場收跌0.78%。3大類股指數僅電子收紅0.31%。29大類股指數跌多漲少,其中航運、玻璃陶瓷2類股分別收跌4.92%、4.47%。鋼鐵、貿易百貨2類股分別收漲1.83%、1.13%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+82.68億元

外資:+96.01億元

投信:-12.51億元

台積電漲價惠及世界,高盛:目標價上看191元

權值股部分,台積電(2330)於全製程漲價後,高盛證券出具報告提及,台積電(2330)2022~23年的價格有望續漲,亦令聯電(2303)、世界(5347)有更好的議價空間,分別給予目標價1,014、119與191元。 獲利部分除先前大和資本證券於上週出具的報告中,漲價後的獲利在最樂觀情況EPS將上看35元。令漲價利多仍於今(6)日帶動股價續攻高,終場收漲1.77%,創波段高。而產業面除了價格利多,在產能部分亦處於供不應求的狀態,前景能見度高的背景下,帶動世界(5347)開高走高,漲幅一度達9.15%,但後續出現部分獲利了結賣壓,終場漲幅收斂至4.1%。中鋼(2002)由於步入傳統旺季,加上美鋼9月在主力母材熱軋上看2,200美元/公噸,亞洲區市場除了中國唐山限產30~40%,令2H21大陸粗鋼可能減少6,000萬公噸,連帶政策面上中國取消鋼材出口退稅,俄羅斯對出口金屬如鋁、鎳、銅、鋼鐵自8/1~年底課徵15%稅額,市場預期中鋼(2002)暨9月鋼價調漲後,10月鋼價亦有上漲空間,令4Q21的獲利可期,股價終場收漲3.74%,順利突破8/16高點。

延伸閱讀:《基建案+旺季利多點火,中鋼一度飆逾4.5%》、《世界Q4售價還有上漲空間,投信連6買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

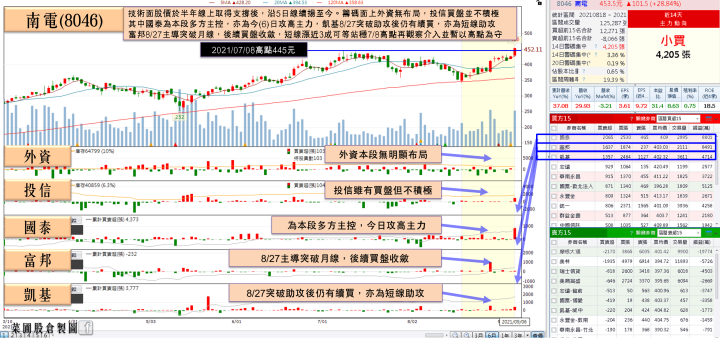

南電8月累計年增37%,國泰23日吸籌1.51億

族群部分,ABF續受買盤青睞,其中南電(8046)由於在8月自結的合併營收達47.24億,月減3.21%,年增29.93%,為單月歷史次高水準,並且累計8月自結合併營收達329.46億,年增37.08%,為歷年同期新高。於產業面上目前市場普遍預期仍處於向上循環,於南電(8046)ABF、BT的稼動率可維持滿載到年底,並且因為智慧型手機、系統級封裝、記憶體、物聯網、車用晶片等需求帶動BT供不應求,ABF亦因產能擴充有限亦處供不應求的市況,平均售價仍有向上空間,預期4Q21在營收與獲利皆仍有望維持季增態勢,買盤進場點火,股價於突破7/8高點後多方擴大戰果,終場收漲6.21%。景碩(3189)亦受帶動,終場收漲4.57%。但欣興(3037)股價於創高後出現部分獲利了結賣壓,終場跌0.32%。個股部分,合晶(6182)由於2H21上海6吋廠年底拚月產能15萬片,鄭州8吋晶圓月產能約20萬片,已達經濟規模,有利毛利表現以外,亦因8吋重摻客戶換約,洽逢市廠因車用晶片與電子元件緊俏而好轉,市場預期價格有望逐月走揚,在重摻營收占比約60-65%的背景下,將成為營收維持雙位數成長的動能,7月累計合併營收為56.02億元,年增32.5%,但受前段壓力影響,股價開低震盪,終場收跌1.94%。

延伸閱讀:《景碩2021~23 EPS有望年年增,高盛上看265元》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,Fed全球年會與大、小非農的風向底定後,台股仍處於營收公布期,將令盤面短線回歸績優股表現,而先前提及,由於在整體亞洲區而言,台灣疫情控管得當,仍相對具備資金吸引力,也如先前預期,台幣於上週出現連6升,並且台幣在年初至9/3的累計升幅共達2.91%,亦於亞幣中表現最為強勢,但由於先前提及而電子於上週五(3)的成交比重再度升至64.70%,今(6)日收盤時電子比重續升至65.45%,仍續為資金重點,航運類股於9/3時降至19.01%,今日續降至16.47%,雖然各航線的運價上週五(3)續揚,但指標股萬海(2615)上週未能放量表態,令資金未能順利回流航運,且利多不漲又於上週再度失守月、季線,將加深反彈難度,仍不排除向下往7/27低點尋找支撐的可能。上週加權持續季線上整理且量能持穩,在大、小非農爆冷令縮表觀望暫歇的背景下仍有利於多方發力上看前高,訂單明確與各國施政方向相關的個股仍有望獲資金點火,如車用、導線架、ABF、矽晶圓、晶圓代工、打線封裝、高速傳輸等族群仍有望成輪漲族群,整體操作仍延續先前看法,應避免追高殺低,積極操作者則應嚴守停損。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》