我的網誌

我的網誌

結論

整體晶圓封測產能吃緊態勢延續,預期菱生全線封裝21H2稼動率將維持滿載。在一線封裝大廠調漲代工價格態勢不變下,二線封裝廠有望跟進漲價,看好菱生營收2021年創新高。加上長約簽訂,認為營運動能至少延續至22H2。由此預估2021全年營收達82.08億元,毛利率20.77%,營業利益率13.16%,稅後淨利8.82億,EPS2.38元,終結連三年虧損。2022營收受新產能於21Q4開出及漲價態勢可望延續,預估營收達94.24億,稅後淨利12.17億,EPS3.29元。

以9/3收盤價30.65元來看,目前股價淨值比約2.18倍,處於近五年歷史高水準。考量半導體供不應求態勢帶動封裝產業趨勢向上,2022年獲利成長空間仍大之下,給予逢低買進評等。股價面來看,菱生股價維持貼著短均上揚的態勢,在近日資金積極追捧半導體族群下,因菱生2022年成長性相對較高,預期後續仍有挑戰前波歷史高點32.3元的機會。

公司簡介

菱生(2369),國內二線半導體封裝業者。營收來源為IC打線封裝業務(約佔95%)及測試(約5%,為子公司鴻谷科技所貢獻),是國內最早切進MEMS(微機電)封裝的廠商,在國內目前是領先者。以封裝產品應用別來看,NOR/NAND Flash占約三成,Sensor IC占27%,PMIC占17%,RF-IC占9%,MCU占8%,其他9%。產品主要銷售地區為亞洲,占總營收約九成。主要競爭同業為日月光(3711)、力成(6239)、華泰(2329)、南茂(8150)、超豐(2441)、矽格(6257)、典範(3372)等廠商。

2020年因新冠肺炎疫情的影響,居家辦公使得PC、NB等電子產品需求成長,加上5G、智慧型手機、伺服器、車用電子、物聯網等市場需求強勁,帶動MCU、面板驅動IC、Power IC、MOSFET、記憶體等產品需求大增。這些晶片主要都使用成熟製程,使成熟製程晶圓代工出現供不應求態勢,而成熟製程多採用傳統的打線封裝,因此造成下游封裝廠訂單爆滿。

以打線封裝為主要業務的菱生自20H2起,受惠NOR/NAND Flash、PMIC與RF-IC等訂單湧入,加上微機電(MEMS)產品包含加速度計、陀螺儀、電子羅盤、矽麥克風 (Si-Mic)、胎壓偵測等元件需求成長力道強勁,菱生產能利用率明顯拉升,亦跟進一線大廠調漲報價,進而改善毛利率,營業利益虧損亦大幅收斂。

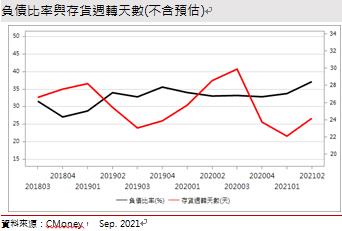

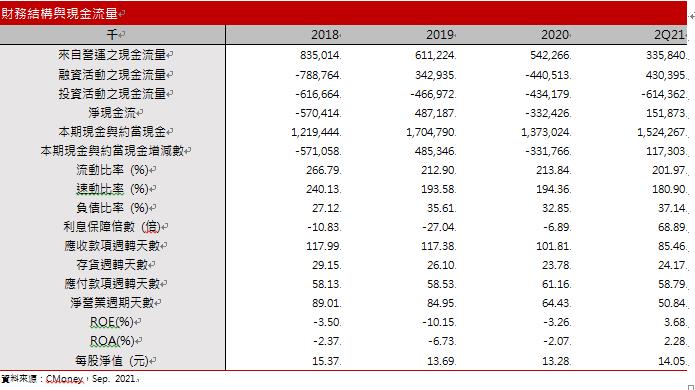

2020年營收 54.58 億元,年增 15.6%,毛利2.99億元,營業利益-1.64億元。唯子公司部分產品於市場上銷售情況欠佳,加上認列存貨呆滯及跌價損失及折舊,致全年仍為虧損,每股虧損新台幣 0.44 元。

跟著成熟製程吃香喝辣,菱生21H1業績創高,由虧轉盈:

疫情使得5G、記憶體、手機及穿戴式裝置等電子產品需求拉升,在客戶持續積極備貨下,致使半導體產能供應吃緊,而一線封測業者陸續調漲價格以因應客戶強勁需求,菱生亦在21Q2調漲價格,進而推升21H1營收表現。

另外,受惠車用晶片需求急遽復甦,對稼動率已高的各封裝廠來說,供給缺口進一步擴大,使菱生全產品線稼動率滿載。加上導線架等原物料價格攀升,菱生跟進大廠漲價潮,於21Q2全面調漲,漲幅約10-15%。且因需求太強,客戶全數以新價格協調,加上菱生21Q2新增產能開出,使營運價量齊揚。21Q2EPS 達0.51元,季增75.86%。21H1營收37.05億,毛利6.58億,營業利益3.78億,稅後淨利2.97億,EPS 0.8元,相較2020 EPS -0.29元大幅改善。七月營收更來到6.99億元,單月自結EPS 0.25元。

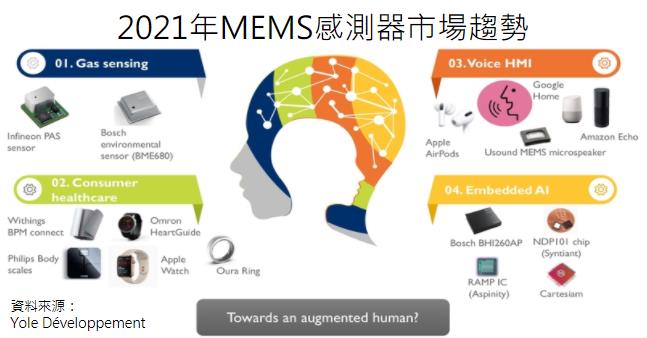

MEMS感測器需求揚升,助中長期營收成長

MEMS(微機電系統)因有低功耗、外型小巧、成本效益佳等優勢,因此隨著消費性電子產品及行動裝置普及應用、物聯網風潮擴散,也進一步引爆MEMS市場新商機。MEMS感測器已全面進到個人生活領域,IDM大廠英飛凌(Infineon)亦看好中長期走入車用領域的應用。

未來除智慧手機等3C產品採用的IC數量增加,支撐MEMS產業成長之外,用於語音辨識之MEMS麥克風乘風更是乘風而起,從手機到智慧運動都有它的身影。隨應用端的擴張,目前封裝業之MEMS麥克風等語音相關IC等訂單至少排到年底,而菱生為國內MEMS的先行者,已布局多年,營收中有約兩成來自MEMS封測業務。而較高階MEMS系統需要近客製化的封裝技術,因此看好和國際客戶合作較久的菱生將受惠,而MEMS亦為菱生近期擴產的焦點,預期此塊業務將帶動菱生中長期營收、毛利再成長。

主產品需求依然強勁,打線封裝續受益

目前半導體需求能見度佳,尤以成熟製成產能吃緊,隨近期半導體設備交期延後至12-18個月不等,預計供不應求的態勢將持續到22H2。而市場上仍有少量產能開出,預期持續有利下游打線封裝業者的營運。

受惠宅經濟效應,伺服器、5G基地台、醫療設備、車用電子等市場對於高容量NOR的需求提升,而隨著iPhone 12的熱賣,使得OLED需求量大增,而需要儲存OLED 色彩參數的NOR Flash跟著供貨吃緊之外,近年流行的 TWS 真藍芽無線耳機每一支都需要搭載 NOR Flash 記憶體,市場規模將持續成長。反觀供給面受中芯(兆易創新代工廠)遭美制裁影響NOR Flash供給量,預計供不應求態勢將延續至22H2。因此看好NOR Flash大廠華邦電、旺宏此塊業務轉強,帶動菱生在NOR Flash封裝產能維持高利用率。

隨21H2進入手機出貨旺季,加上穿戴式裝置熱潮延續,預計MEMS感測器及光感測元件需求不墜。在PMIC(電源管理IC)方面,身為應用最廣泛的IC,因5G手機、物聯網、車用等多元應用帶動PMIC用量倍增,而近來日本半導體大廠東芝(Toshiba)表示PMIC緊缺態勢至少還要延續一年,意味著需求遠大於供給。認為菱生此塊業務訂單暢旺將持續至22H2。

疫情加速5G、物聯網、WiFi的規格升級,也使得對射頻晶片(RF-IC)的需求連帶提升。除全球前五大筆電品牌將持續擴大導入WiFi 6之外,5G手機品牌廠21H2新機也將加速導入WiFi 6。市場預期,2021年WiFi 6滲透率可望從2020年的20%提升至30-40%,無論是主晶片廠商,或者射頻IC廠商,都可望增加動能。而菱生也自2020年就將未來擴產重點放在RF-IC,看好未來可隨產業趨勢向上而受益。

IDM委外封測+長約簽訂,菱生營運有撐:

近年國際IDM廠陸續擴增自有晶圓廠產能,卻沒有同步提高自有封測產能。因此本來就吃緊的封裝產能,加上馬來西亞等東南亞地區的IDM廠封測據點近期持續受新冠肺炎疫情升溫而降載運作,封裝產能受阻。IDM廠紛紛擴大對封測代工廠(OSAT)釋出委外代工訂單,除加價搶產能外,亦與國內封測廠簽訂一到兩年長約以確保後續封測產能。

封測龍頭日月光投控日前透露,有九成的打線封裝客戶簽訂了高達2年的長約,顯見封測市況熱絡程度。菱生亦已接獲多家客戶長約訂單,目前全線產能滿載,且為因應客戶2022年需求,2021年整體資本支出將達9億元,較2020年的4.3億元有顯著提升,將啟動新一輪擴產,新產能預計於21Q4開出。另外,以成熟製程為主的晶圓代工廠近來的擴產大多有和客戶簽訂長約,因此看好下游打線封裝廠訂單可隨晶圓代工的高稼動率而維持一定的訂單水準至22H2。

21Q4量價齊揚,雖大客戶受缺料苦,不影響今年獲利締新猷

菱生為滿足客戶需求,將資本支出用於擴增產能,於21Q4將加入100台打線封裝設備,著重於射頻、感測領域,預計總產能可提升約7%。而雖同業資本支出皆較往年提升,但因打線封裝設備業者出貨亦受到缺料和疫情影響而延遲,認為封裝產業擴產速度無法馬上跟上高漲的需求,至22H2仍屬賣方市場。且龍頭廠日月光21Q3漲價5-10%下,看好菱生後續有望跟上漲價幅度,帶動營收創高。另外,菱生於2014年完工的T6廠經過7年折舊後,預計 4Q21 起折舊認列陸續到期,折舊費用可望持續降低。

雖RF-IC大客戶立積(4968)近期受到主晶片大廠博通(Broadcom)、高通(Qualcomm)缺料影響,導致晶片交期拉長,減緩21Q3拉貨動能。不過預計隨著晶片缺料問題獲得緩解,自21Q4-22Q1有望開始改善,仍看好2022年此塊業務營運,中長線展望正向。

整體晶圓封測產能吃緊態勢延續,預期菱生全線封裝21H2稼動率將維持滿載。在一線封裝大廠調漲代工價格態勢不變下,二線封裝廠有望跟進漲價。看好菱生營收21Q4隨新產能開出,營收將進一步顯著成長。加上長約簽訂,看好營運動能至少延續至22H2,帶動2022全年封裝價格、產能維持高檔,營收再創新高。

由此預估2021全年營收達82.08億元,毛利率20.77%,營業利益率13.16%,稅後淨利8.82億,EPS2.38元,終結連三年虧損。2022營收受產能於21Q4增加及漲價態勢延續,預估營收達94.24億,稅後淨利12.17億,EPS3.29元。

評價與結論

菱生股本38億元,近三年因虧損,未發放現金股利。21Q2每股淨值14.05元,以9/3收盤價30.65元來看,股價淨值比約2.18倍,處於近五年歷史高水準。以2021預估EPS2.38元來看,本益比12.87倍。

以9/3收盤價30.65元來看,目前股價淨值比約2.18倍,處於近五年歷史高水準。考量半導體供不應求態勢帶動封裝產業趨勢向上,2022年獲利成長空間仍大之下,給予逢低買進評等。股價面來看,菱生股價維持貼著短均上揚的態勢,在近日資金積極追捧半導體族群下,因菱生2022年成長性相對較高,預期後續仍有挑戰前波歷史高點32.3元的機會。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.42分,成長面0.61分,獲利面0.57分,技術面0.93分,籌碼面0.83分,綜合評比為3.35分,屬於中上水準。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。