發表

發表

我的網誌

我的網誌

全球疫情蔓延,客運需求再受壓抑

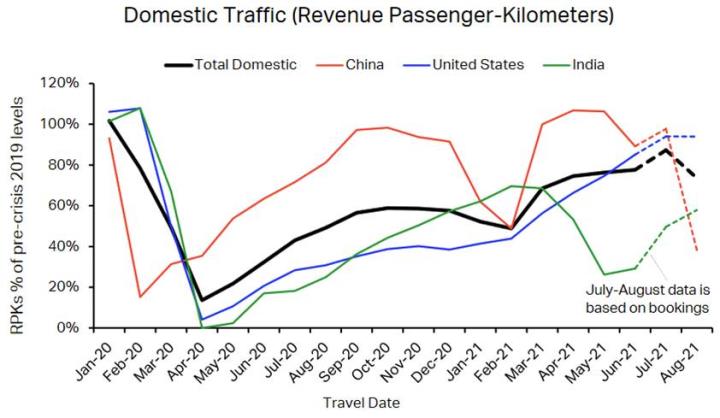

前篇週報【研究報告】08/05空運產業週報:飛機載人還是載貨好?這篇告訴你!提及變異病毒導致全球疫情增溫,原先我們認為歐美因疫苗施打率高,疫情應相對可控,然而近期歐美的疫情逐漸惡化,近日美國7日平均確診逾15萬人次、英國7日平均確診逾3萬人次,其中美國住院病患已接近10萬人次,醫療量能高負載下,後續為抑制疫情擴散,預期將擴大防疫措施,美國國內客運需求將再次承壓。由近日IATA的報告中所預測,八月美國國內客運量將趨緩,中國亦受疫情影響,其8月客運量恐將低於今年2月的低點,全球航空業復甦的腳步將持續延後。

延續前篇週報的觀點,在全球疫苗分配不均,以及歐美先進國家相繼研擬施打第3劑的情況下,樂觀預期最快2022年之後全球才可望解封。面臨航空景氣寒冬延長,全球多數航空業仍需仰賴貨運支撐營運。

全球國內客運量8月步入衰退,僅印度維持復甦

疫情升溫,亞洲出口至美國運能緊俏,旺季持續推升北美運價

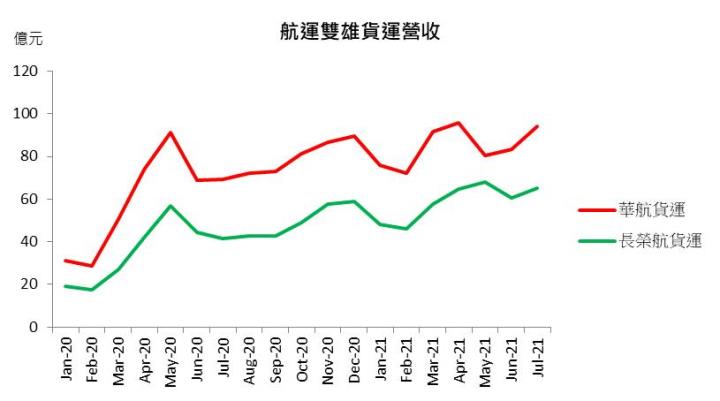

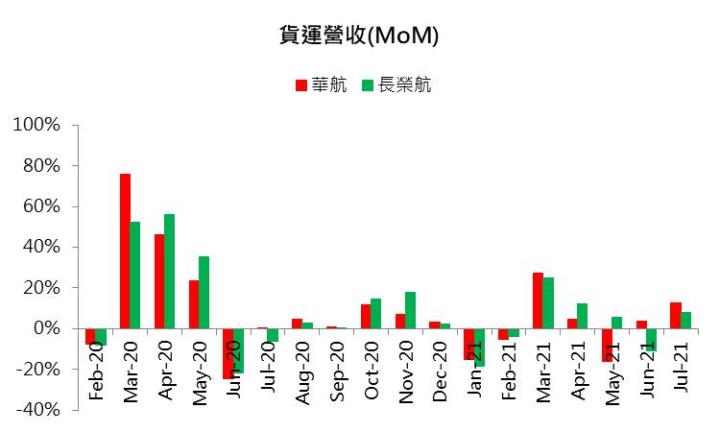

台灣7月出口持續創高,航空貨運進出口噸數來到25.4萬噸,月增11%,優於先前週報所預期的24.8萬噸,其中華航(2610)乘載比重佔66%、長榮航(2618)佔33%。就7月營收來看,華航月營收103.9億元,月增12.8%、長榮航月營收83.2億元,月增8%,兩者皆受惠於海轉至空運需求增加,推動營收走揚,其中以華航受惠程度相對明顯。

近期疫情使海運塞港事件頻傳,與此同時,空運的運能亦轉趨緊俏。主因全球客運需求疲弱,中、美因防疫政策,互相限制客運航班載客量之餘,全球航空貨運量第三大的上海浦東機場,亦傳出確診案例而關閉,一度導致多數航班暫停,8/31浦東機場貨運處理量雖已恢復至7成,然先前貨物積壓,短期航班驟減也導致9/1起長榮航針對亞洲至美國的航空運價再調漲25~30%、華航調漲25~35%。預期中國出口至美國的急單,將轉往中國其他機場,或轉至台灣出口。長榮航、華航因所受影響輕微,可望迎來轉單。

展望後市,由於疫情導致港口周轉率下降,且北美零售庫存仍不足供應需求,商品幾乎在抵達的同時就售出與配送,在補庫存需求維持下,預期海運缺工、缺櫃問題將延長至第四季,尤其更接近第四季消費旺季之時,零售商急於出貨,預期將有更多海轉空運的需求釋出。在客運需求疲弱下,空運運力將維持緊俏,我們維持前篇的論點,預期Q4北美線空運運價仍有高機率創高。

客運的部分,由於美國疫苗施打停滯,英國解封後確診人數雖一度下滑,然近日疫情似有復燃跡象,全球跨國航班的復甦尚早。國內的部分,近日國內管制降級,預期疫苗施打率持續提升後,第四季客運恢復速度或將加快,先前歐盟、英國先後將台灣列入白名單,預估年底台灣機場旅客人次可望接近60萬人次。

整體而言,由於近期疫情惡化,壓抑國內航班需求,我們下調全球客運復甦的展望,由前篇21Q4~22Q1可望復甦,延後至22H1。全球運能緊俏下,貨運仍將為航空業今年的營運主軸。

2022年全球客運復甦展望下修,運價將逐步收斂至正常水準

由於全球突破性感染人數增加,顯示疫苗效力恐難以抑制傳染,近期美、德、英、日等國亦分別研擬施打第三劑疫苗,依照全球已上市的國際疫苗廠生產量能來看, 預估2021年底供應量約可達100~110億劑/年,以全球70億人口、每人施打2~3劑估算,全球總計至少需要140億劑,目前的疫苗供需仍相當吃緊,疫苗分配不均日益嚴重的情況下,預期最快2022年上半年疫情才可望止穩。由於疫情惡化,我們下調2022年全球客運需求展望,預期僅恢復至2019年5~6成的水準(前篇預估恢復6~8成的水準)。貨運的部分,21Q4~22Q1補庫存需求告一段落之後,預期2022年貨運運價也將緩步收斂至正常水準。

個股:看好漢翔(2634)仍有逢低佈局的價值

綜合上述,預期客運業務於明年上半年才可望逐步緩解的前景下,航空業需仰賴貨運營運,以度過嚴寒景氣。與此同時,疫情衝擊原油需求,也有利於減輕航空燃油成本對於業者的負擔(目前燃油成本約佔航空業者成本約2成,2019年疫情前約佔3成)。根據三大能源機構IEA、EIA以及OPEC近期的展望報告,皆對2022年原油的供需將失衡的達成共識,2022年油價上升的機率降低,進而有利於減輕明年航空業者的營運成本。

個股的部分,對於航太供應鏈如漢翔而言,航空復甦延長將持續限縮波音、空巴的新訂單,且即便客運得以復甦,航空業者回復以往的盈利也將耗時,對於新飛機的需求也需要更長的時間才可望恢復,預計最快2023年之後,才有更明顯的新機採購需求。漢翔在手客機訂單(波音4100架、空巴5600架)將延後交付,所幸漢翔2021年預計尚有35架F-16A/B戰機升級的訂單、2架勇鷹高教機將交付,以7~8成的達成率來看,預計今年營收可望達240億元左右,EPS 0.45元,每股淨值15.25元。財務方面,21Q2淨現金流量轉正,近四季速動比、利息保障倍數持續上升,在今明兩年尚有國機的訂單挹注下,有利於整體營運轉佳。目前本淨比1.89倍,位處歷史區間1.8~3.5倍的下緣,在營運可望轉佳下,預期長期股價仍可望朝2倍本淨比挑戰。

漢翔在手國防訂單

航空雙雄的部分,華航第二季雖受到國內疫情衝擊,然淨現金流量仍維持25億元、速動比自2020年的84.7%上升至88.9%,利息保障倍數雖下降(0.79下降至0.11),但考量國內疫情對運能的影響已有限,運輸需求強勁下,其龐大的貨機運能可望領先吃下多數海轉空運的訂單,預期下半年淨現金流仍可維持正向的挹注。

長榮航的部分,在全球客運延後的前景下,其營運仍將受壓抑,為維繫營運,長榮航已提高貨運營運的比重,且第四季尚有3架777新貨機交付,貨機總架數將增加至8架。即便長榮航運能相對華航無優勢,貨運運輸供給仍有缺口的情況下,額外的運能可望提供更多的成長動能。此外,長榮航第二季淨流金流量維持正向,速動比維持在108%,利息保障倍數自0.14上升至0.82倍,顯示其營運持續轉好。

整體而言,航空雙雄於此所面臨的破產風險仍不高,但首段提及全球疫情升溫,導致客運復甦延後,兩者雖於貨運可望受惠,惟客運令未來的營運承壓,後續仍待疫情陰霾消散,客運需求回升之後,營運方可落底。由籌碼面來看,兩者歷經7月下殺後,融資仍位處相對高水位,籌碼尚未乾淨之餘,後市營運受疫情壓抑下,預期股價短期恐較難有所表現。

個股延伸閱讀:

【研究報告】長榮航(2618) 全球運能緊俏,空運再傳漲價!

【研究報告】八月航空運價開漲第一槍,華航(2610)下半年獲利將隨之上修!

華航財務結構與現金流量

長榮航財務結構與現金流量

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險