我的網誌

我的網誌

公司簡介

聯強為神通電腦旗下子公司,持股15.62%,

是全球第二大、亞洲第一大3C通路商,

營運據點遍布全球,總計設有200個營業據點,

另有22個大型倉儲的運籌中心,中國17個、澳洲3個、台灣2個。

聯強主要提供品牌商、經銷商3C零組件的產品運籌管理,

上游品牌商多為Intel, Microsoft, HP, IBM, Apple等國際大廠,

產品橫跨資訊、消費性電子、通訊以及IC元件,

2020年營收比重:資訊產品60%、IC元件26%、消費性電子10%、通訊產品4%。

聯強的競爭優勢在於,

提供品牌商、經銷商高附加價值的後勤運籌服務。

透過完善且迅速的通路運作機制,

獲取上下游客戶的信賴。

上游品牌商得以專注研發、生產及品牌行銷,

下游經銷商則能專注於庫存管理、維修、接單生產等銷售作業,

在此基礎之上,建立規模經濟。

加之持續推行「精實敏捷」計畫,

透過數位優化、流程自動化,

提升上下游間資訊串接的廣度與深度,

加快對市場訊息與客戶需求的回應速度,

因此能在產品生命週期較短,以及利潤微薄的趨勢下,

聯強持續維持穩健的財務體質,

此營運模式甚至在疫情逆境中,

成為聯強2020年逆勢成長的助力。

今年三月下旬傳出,

聯強子公司「新聚思」也將併購全球第二大IT通路商Tech Data,

兩方合併後,預估營收將達570億美元,

屆時規模將可望超越全球IT通路龍頭廠Ingram Micro,

加上Tech Data先前深化佈局歐洲市場,營收逾5成來自歐洲,

正好能補足聯強在歐洲通路的不足之處。

從產品組合來看,

Tech Data又以企業、政府客戶為主,

正好與新聚思著重在消費性市場可互補。

聯強可望藉其出色的運籌營運模式,

在產品以及市場規模可望擴張下,其護城河也將隨之增高。

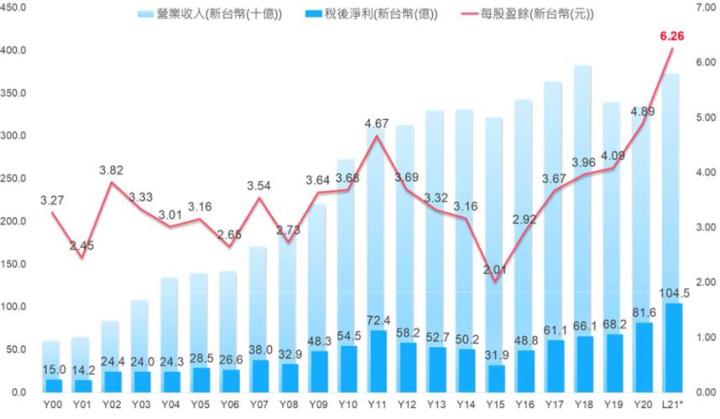

聯強成本控管優異,2020年EPS創歷史新高

營運近況及展望

聯強上半年在疫情需求的推升下,

全球各地區的營收皆有至少雙位數以上的成長

其中印度/中東/非洲大幅年成長280%;

美國/日本年增約80%;

泰國以及越南皆逾30%的年成長。

最近公布第二季毛利率4.21%,

雖微幅季減0.48個百分點,

但受惠於營收的帶動下,

以及第二季認列處分Concentrix Corp股票的處分利益,

貢獻EPS約0.43元,

第二季EPS來到2元,再創單季新高。

若撇除處分股票的利益,

第二季EPS 1.57元,仍相較第一季成長,

今年上半年營運淡季不淡。

![]()