發表

發表

我的網誌

我的網誌

圖片來源:shutterstock

本文節錄自CMoney金融研究部週會會議紀錄

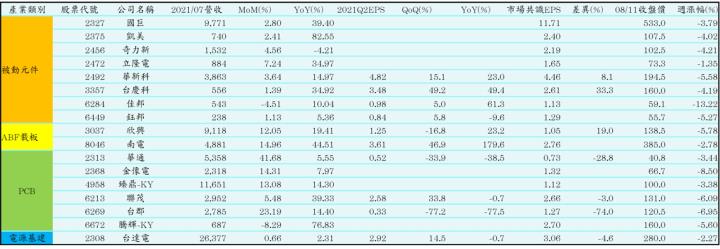

本週個股動向:被動元件與 PCB 七月營收過半年增雙位數,化解市場對遠距辦公消退的擔憂

市場先前雖然擔心遠距辦公趨勢消退將降低電子 Q3 營運動能,然而就七月份來看,大部分公司的營收皆維持正向月增與年增。被動元件的部分,除了中系客戶慣性地於六月份調整拉貨,帶動七月份營收月增,也因東南亞疫情嚴重,在東南亞設廠較多的日廠受到相對較大的影響,拉長被動元件回補庫存週期。目前評估,中低階的消費性電子、筆電與網通等將於今年底至明年初回到供需平衡的狀況,對中低階產品佔比重較高的凱美(2375)、立隆電(2472)與華新科(2492)等將產生較大的衝擊,而國巨(2327)、奇力新(2456)與鈺邦(6449)等則由於利基型產品佔比重較高,營運可望維持相對穩健。

PCB 的部分,主要受惠於中系 5G 手機、蘋果與 Intel 等產品拉貨,Q3 可望維持逐月成長的趨勢。目前市場預估,今年下半年 iPhone 13 銷售量將達 8,500 萬支,超越去年 iPhone 12 的 8,000 萬支,主要受惠於華為今年在高階 5G 尚無機種以及三星的 5G 新機種未獲市場好評,有助於蘋果再拉升市佔率。從規格來看,iPhone 13 有四顆天線模組,包含一顆天線封裝 AiP 和三顆天線,比 iPhone 12 多了一顆天線,因此對 LCP 軟板需求提升,台郡(6269)也才能順利拿下訂單。BT 載板的部分亦從 8 層提升至 10 層,單價成長 30%~40%,有助於欣興(3037)獲利能力再向上,預期毛利率將由 iPhone 12 的 15%~20%提升至 20%~25%。

欣興詳細研究報告與財務分析數據請見: https://www.cmoney.tw/notes/note-detail.aspx?nid=279672

台郡詳細研究報告與財務分析數據請見: https://www.cmoney.tw/notes/note-detail.aspx?nid=268782

近期展望佳的個股:被動元件利基型產品受產業循環影響低,相關供應商可為相對穩健之標的

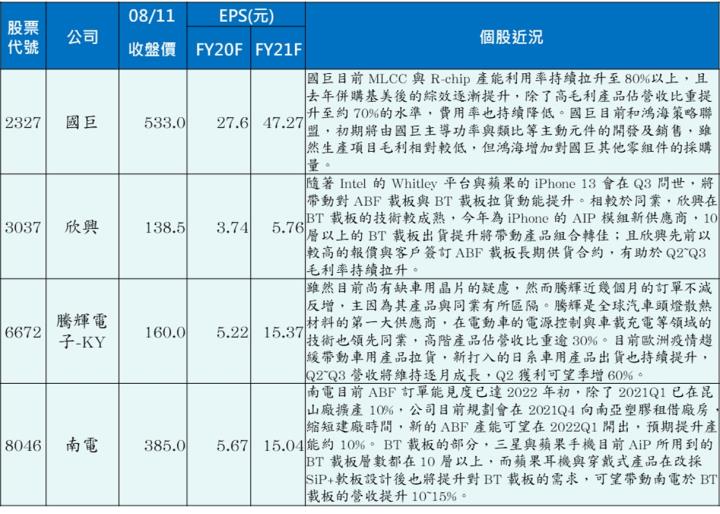

短期而言,用於網通、消費性電子等中大尺寸的被動元件相對吃緊,然而目前全球被動元件廠的消費性電子庫存已逐漸回到過往水準,相關被動元件廠於 2021Q2 庫存亦可見攀升趨勢,預期在電子旺季過後,被動元件廠於 2022Q1 的存貨週轉天數將回升至以往的 90 天水準,型號在中階以下的產品將回到供需平衡的態勢。臺灣的被動元件廠中,國巨(2327)、奇力新(2456)與鈺邦(6449)等利基型產品佔比重較高,營運可望維持相對穩健。PCB 的部分,目前營運展望較佳的仍為 ABF 載板類股,其中欣興為今年新打入 iPhone 13 的 BT 載板供應商,在目前市場對 iPhone 13 銷售展望樂觀下,下半年獲利有機會再突破市場先前預期。

國巨的部分,目前隨著疫情復甦、電子旺季來臨與車市復甦,國巨在工規、消費性電子與車用等產品的出貨將維持良好動能。受惠於中國的 5G 基地台標案與 iPhone 13 拉貨,國巨目前 MLCC 與鉭質電容訂單能見度已達 2021Q4,晶片電阻亦未見反轉趨勢,整體營運與獲利可望隨著出貨拉升而續揚。2021 年營收預期為 1,062.3 億元,YoY +57.0%;稅後淨利 235.8 億元,YoY +81.3%;EPS 47.35 元。

欣興的部分,隨著 Intel 的 Whitley 平台與蘋果的 iPhone 13 將在 2021Q3 問世,預期 ABF 載板與 BT 載板仍將受惠於終端需求暢旺而維持滿載,且欣興今年為 iPhone 的 AIP 模組新供應商,10 層以上的 BT 載板出貨提升也將帶動產品組合轉佳。公司目前規劃,楊梅廠產能將於 2022 下半年先開出 50%,2023 上半年全數開出;山鶯廠產能則預期在 2022Q3 開出,可望帶動明後年營運規模持續向上。欣興 2021 年營收預期為 986.7 億元,YoY +12.3%;稅後淨利 93.0 億元,YoY +74.9%;EPS 6.19 元。

國巨詳細研究報告與財務分析數據請見: https://www.cmoney.tw/notes/note-detail.aspx?nid=279250

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險