我的網誌

我的網誌

(圖片來源:shutterstock)

註1:Alphabet Inc. 股票有三類-Class A:GOOGL,每一股有一票投票權;Class B:僅限公司內部交易,每一股有10票投票權;Class C:GOOG,沒有投票權,Google現以Class C發行為主。

註2:計算稀釋後每股盈餘之股數由Class A、Class B及Class C普通股合計。

註3:全篇財報按非美國通用會計準則(non-GAAP)計算,由於non-GAAP剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

預估公司2022年營收維持雙位數成長,目前評價偏低,建議逢低布局

雖然疫情存在不確定性,但隨著就業市場回溫,經濟持續復甦,民眾消費潛力大增帶動廣告市場穩定成長,使Google核心業務維持穩健增長。而近幾季營收成長快速的雲端業務,積極投入資安及協同運作的改善後客戶依賴程度高,因此在上述兩項雙引擎下,預估2022年營收有機會持續維持雙位數成長。

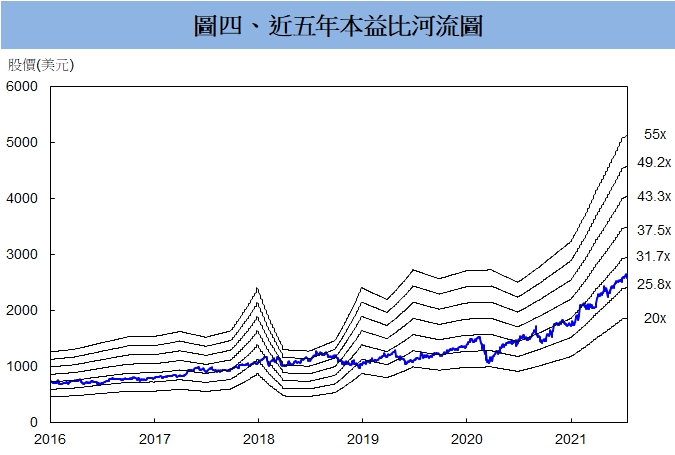

評價面,Google母公司Alphabet Inc. (字母公司,代號GOOG)近五年本益比位於21~53倍區間,若以2021/08/10收盤價2761.93美元與2022年稀釋後EPS 111.36美元計算,目前本益比24.8倍,位於近五年本益比區間下緣,考量公司成長動能持續,產業前景值得期待,目前評價偏低,建議逢低布局。

Google為了專精互聯網搜尋業務,成立Alphabet Inc. 為新控股公司

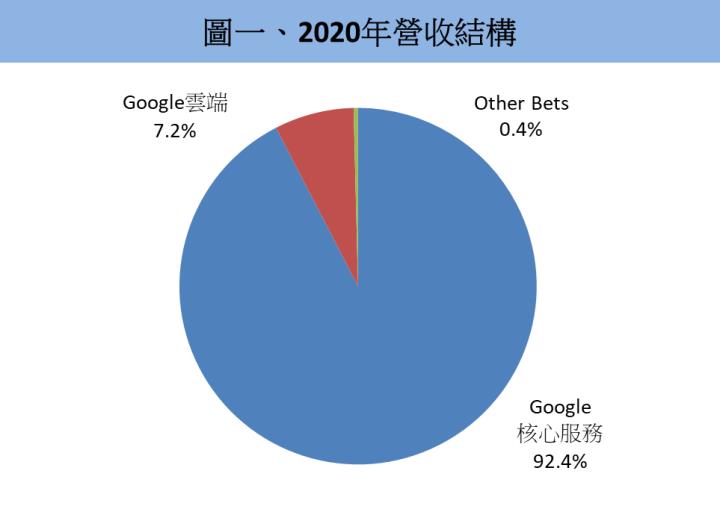

Alphabet Inc. 擁有全球最大線上搜尋引擎,公司透過旗下子公司建立技術產品及提供資訊服務。2015年,Google創辦人為了更專注在其互聯網的搜尋業務,成立新控股公司Alphabet Inc. ,而Google則成為Alphabet Inc. 旗下的一間子公司,主要分成Google Services(核心服務)及Google Cloud(雲端)兩大業務,2020年營收占比分別為92.4%、7.2%,其餘非Google的所有業務整合為Other Bets,2020年營收占比約0.4%。

Google核心服務主要提供資訊產品及服務,包括Android(作業系統)、Chrome(瀏覽器)、硬體產品、地圖、Google Play、搜尋及YouTube等等,主要收入來自廣告、硬體及訂閱項目所收取的費用;Google雲端業務提供企業客戶基礎設備、資料分析平台及工具等相關服務,包含Google雲端平台(GCP)及Google Workspace(雲端辦公),其餘Alphabet Inc. 子公司與核心業務相關性較低,包括數據處理技術、高速寬頻服務及X實驗室等等,皆個別專業化發展,營收貢獻較低。

Google積極提升網路搜尋技術,以及YouTube三大發展趨勢協助Google核心業務發威

2020年疫情黑天鵝於世界各國爆發,全球經濟陷入危機,這時行銷及廣告預算變成了企業首先需要割捨的區塊,導致Google賴以為生的廣告收入受到影響, 對2020年營收造成衝擊。不過在近年Google投入AI研究,使網路搜尋技術更上一層樓,例如Google於2021年上半年發表兩種語言模型MUM及LaMDA,讓資訊傳遞更加精準流暢。除此之外,Google每年會有一大筆費用花在「流量獲取成本」(Traffic Acquisition Costs,TAC),為了使公司服務及訊息經由各大瀏覽器、行動裝置或軟體等等廠商所開發的產品,獲取資訊傳遞的管道,提升活躍用戶數,對往後廣告收入的提升奠定更深厚的基礎。

另外,YouTube更扮演Google成長的重要推手,公司提出YouTube三大發展趨勢:第一為品牌影響力,數據顯示,從YouTube接收到廣告的受眾當中有70%未從電視收到相同訊息,顯示YouTube廣告推播率表現更佳,美國廣告商將20%的廣告費用由電視移往YouTube,不僅從目標客群之中提升25%的收益,更降低約20%成本;其次為與客戶直接回應的效果,透過在YouTube附上平台連結進入廣告商網頁,刺激目標客群的需求及消費;最後為YouTube的行銷漏斗,運用精準行銷協助廣告商推升銷售量,因此廣告商對其依賴格外深厚。

隨著隱私權更受到重視,Google目前正嘗試推出新的解決方案,並在兩至三年內完全終結第三方Cookie追蹤

2018年,歐盟推出GDPR通用數據保護條例,喚起大家對使用者個人數據處理的重視。另外,Google本身也受到多方審查,包括2019年美國有10州根據Google是否提供更多數據以增加廣告等業務優勢進行調查,之後,Google便在2020年初即宣布未來兩至三年將逐步淘汰第三方Cookie的支援。所謂的Cookie,即使用者在瀏覽網頁時,儲存個人資訊的紀錄檔,在傳遞給伺服器之後,商家可根據Cookie中的資訊,向使用者發送更精準的廣告資訊。另一方面,Google正積極測試一種分組追蹤技術(FLoC),原理是透過Chrome追蹤用戶的上網習慣,並根據愛好將其置於不同類型的族群,廣告商再將廣告推送到適合的群組裡。不過FLoC技術尚未獲得外界的一致認可,且在廣告推薦方面的效果為第三方Cookie的95%,廣告效果下降使企業需要投入更多成本才能達成原本廣告效益,在完全終止第三方Cookie追蹤前還有改善空間。

然而,縱使FLoC仍有疑慮,Google取消第三方Cookie後,Google搜尋、瀏覽器、YouTube等產品和軟體的第一方數據將更加關鍵,進而加強Google對整個網路廣告、技術生態的掌控。Google本身每天可獲得數十億次的點擊量,加上Google大部分廣告收益來自Google搜尋,遠遠超過第三方Cookie所產生的廣告收入。因此,取消第三方Cookie對Google並非利空,短期營收影響也不大,且就中長期而言更加強其對全球廣告生態系統的作用,鞏固Google在數據蒐集方面的領導地位。

整體雲端商機挑戰兆元,Google提升資安及協同運作實用性以提升競爭力

企業上雲大勢所趨,根據市場預估,雲端市場規模2020至2027年年複合成長率可達16.4%,未來整體商機挑戰兆元,不過Google Cloud 21Q1市占率7%排名第三,大幅落後AWS(21Q1市占率32%)及Microsoft Azure(21Q1市占率19%),競爭非常激烈。不過隨著雲端業務需求日益提升,Google看準資安必更受到重視,提出各種解決方案的產品組合,解決使用者隱私問題,客戶包括Adobe及美國威斯康辛州政府。而Google Workspace同樣在資安維護提升,協同運作實用性改善下,多年來仍持續成長,尤其在企業端大受歡迎。雲端資料方面,Google運用即時蒐集及分析技術,加上所投注的AI與機器學習能力,為各種客戶提供不同解決方案,未來具有一定競爭力。

延伸閱讀:

2021/08/02【美股研究報告】IBM全力進攻混合雲及AI商機,體質穩健配息大方,追求穩定報酬投資人看過來!

因宅經濟及經濟復甦刺激網路活動增加,促使廣告客戶支出成長,Google 21Q2營收強勁成長逾6成

Alphebet inc. 公布21Q2營收618億美元,YoY +61.5%,QoQ +11.8%,大幅成長,主因Google搜尋服務的亮眼表現,相較去年營收213億美元,21Q2搜尋業務營收達358億美元,YoY +68.1%。不過公司成長最快非YouTube廣告莫屬,21Q2營收70億美元,YoY +83.6%,係因宅經濟的趨勢,刺激網路活動增加,Google推出不久的YouTube Shorts全球每日觀看次數達到150億次,大幅優於21Q1統計的65億次,加上2021年上半年經濟復甦力道強勁,使廣告客戶支出上升。21Q2毛利率57.6%,年增6.1個百分點,季增1.2個百分點,營業利益193億美元,因去年同期基期低,加上伺服器及網路設備使用年限延長使費用降低,YoY +203.3%,QoQ +17.7%,營益率31.2%,稅後淨利185億美元,YoY +166.2%,QoQ +3.3%,淨利率29.9%,稀釋後EPS 27.26美元(以Class A、Class B及Class C普通股合計約6.78億股計算)。

Google 21Q3經濟持續復甦,企業廣告支出提升,加上雲端業務持續高成長,營收展望樂觀

21Q2雖表現強勁,但Google財務長Ruth Porat表示,隨著市場重新開放,現在預測長期成長趨勢不確定性仍高,特別是考慮到新冠病例數激增,預期21Q3營收成長的力量將減弱。然而,從2021年8月公布7月非農就業激增94.3萬人來看,顯示美企大幅增加員工,創近一年來就業成長之最,失業率也從6月5.9%降至5.4%,顯然疫情對就業市場的威脅逐漸淡去,經濟改善愈趨明朗,顯然公司的看法較為保守。從另一個觀點來看,美國每小時薪資年增率也持續走高,隱含了龐大消費潛力,加上美國實質個人消費支出(包含商品及服務)仍在增加,愈來愈大的消費力道刺激了企業廣告支出的提升,預期將帶動Google下半年搜尋業務及YouTube廣告收益維持成長,不容小覷。

預估Google核心業務21Q3營收594億美元,YoY +39.6%,QoQ +4.1%。雲端業務方面,企業基礎設備支出近一兩年季成長率大約在35%左右,而Google雲端資安控管優異,資料分析及管理能力深獲客戶信賴,運用其SAP(資料處理的系統、應用程式和產品)環境收穫了如PayPal、Johnson Controls等大客戶,未來成長潛力大,預估Google雲端21Q3營收49億美元,YoY +43%,QoQ +6.4%。整體而言,預估Alphabet Inc. 21Q3整體營收645億美元,YoY +35.4%,QoQ +4.3%,毛利率56.5%,營業利益178億美元,YoY +59.1%,QoQ -7.9%,營益率27.6%,稅後淨利156億美元,YoY +58.5%,QoQ -15.7%,淨利率24.4%,稀釋後每股盈餘23.09美元。

資料來源:財經M平方

資料來源:財經M平方

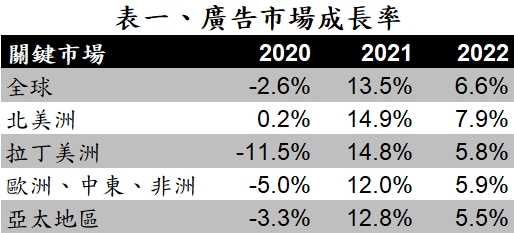

2021年全球所有廣告支出預計增加13.5%至6570億美元,2022年仍有雙位數增長,Google營收動能將延續

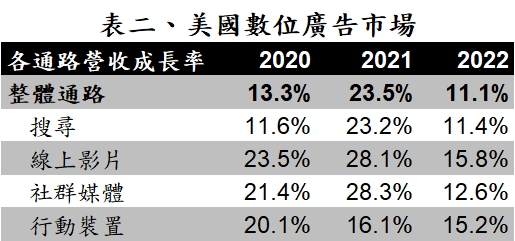

隨著全球經濟復甦,預期整體廣告市場將隨之增長,根據MAGNA數據顯示,2021年全球所有廣告(包含數位及傳統廣告)支出預計增加13.5%至6570億美元,創下歷史新高。而2021年美國數位廣告支出較去年成長23.5%,占比達64%,相較於傳統廣告僅3%成長差距逐漸放大,目前零售業是廣告收入成長的最大動能,此外旅遊業、金融服務、媒體、娛樂業也正逐漸成長,加上雲端業務的快速發展,預估Alphabet Inc. 2021年營收2530億美元,YoY +38.6%,毛利率56.5%,年增3個百分點,營業利益730億美元,YoY +77.2%,稅後淨利691億美元,除了本業表現優異,亦有業外投資收益挹注,YoY +90.2%,淨利率27.3%,年增7.4個百分點,稀釋後每股盈餘101.81美元。

此外,根據statista預估,YouTube在2021年用戶數約22.4億人,2025可望成長至28.5億人,顯示Youtube廣告市場仍在擴張。2022年美國數位廣告年增率為11.1%,加上Google核心服務的提升,具有超越同業的成長潛力,預估Alphabet Inc. 2022年營收3086億美元,YoY +21.9%,毛利率56.4%,營業利益913億美元,YoY +25.0%,營益率29.6%,稅後淨利757億美元,YoY +9.5%,淨利率24.5%,稀釋後每股盈餘111.36美元。

資料來源:MAGNA

資料來源:MAGNA

預估公司2022年營收維持雙位數成長,目前評價偏低,建議逢低布局

雖然疫情尚有變數,但隨著就業市場回溫,經濟復甦仍如火如荼進行,民眾消費潛力大增促使企業獲利轉佳,帶動廣告市場穩定成長,Google搜尋業務的提升,Youtube用戶繼續擴增,加上近幾季成長快速的雲端業務,2022年營收有機會持續雙位數成長,前景可期。評價方面,Google母公司Alphabet Inc. 近五年本益比位於21~53倍區間,若以2021/08/10收盤價2761.93美元與2022年稀釋後EPS 111.36美元計算,目前本益比24.8倍,位於近五年本益比區間下緣,考量公司成長動能持續,產業前景值得期待,目前評價偏低,建議逢低布局。

延伸閱讀:

【美股研究報告】Google 22Q1財報不如預期,但評價是否已修正完畢?

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。