我的網誌

我的網誌

非農意外大好,道瓊、標普齊創高

上週五(6)美國非農公布數據達94.3萬人,優於市場預期的87萬人,及前值的93.8萬人,失業率公布值僅5.4%,優於市場預期的5.7%,及前值的5.9%,一舉掃ADP就業數據不如預期的觀望令華爾街喜出外望,四大指數走勢分歧,漲跌幅介於-0.40%~+0.41%之間,其中道瓊、標普齊刷新高。短線聚焦基建案能否順利通過最終表決。而美國Delta變異病毒的疫情持續擴散,單日新增確診的7日平均值突破10萬大關,但非農數據表現亮眼除帶動美元指數強漲0.55%,對於Fed可能被迫正視縮表時程,亦不利於不孳息的金市,並且7月份的新增就業多來自休閒餐旅,市場預期與通膨關聯性較低,現貨黃金終場仍重挫2.49%,以1,759.30美元/盎司作收,失守1,800美元/盎司大關。短線留意週三(11)將公布的7月消費者物價指數(CPI)。

油市部分,雖然非農就業數據表現亮眼,但並未能激勵油市走揚。而沙特在昨(8)日公布財報,同樣受惠於油價大幅高於2020年同期,第二季度的淨利達255億美元,年增287.8%,只是增產至1,300萬桶/日的目標,加上伊朗石油部官方網站Shana上提及,伊朗技術上已準備好重返石油市場,造成市場對於供給面上的擔憂。而需求面上焦點持續落在美、中兩國復甦情況,其中受到Delta變異病毒爆發,中國南京祿口機場於7/20出現確診後,三周內疫情蔓延至17個省份,防疫導致航班限制可能影響燃油需求,並且先前因為鄭州洪水,加上東部颱風,在7月進、出口貿易年增分別為28.1%、19.3%,分別低於市場預期的33.0%、20.8%,7月的原油進口量小幅回落至971萬桶/日,已連續4個月的進口量低於1,000萬桶/日,加重市場擔憂復甦轉疲將連帶令石油需求放緩,而美國單日新增確診的7日平均值突破10萬大關亦令需求前景蒙塵,再者,美元指數強漲不利美元計價的原油,皆成為短線壓抑油市多方的主因,美油、布油終場分別收跌1.66%、1.31%。石油三巨頭全數收紅,Chevron漲幅0.71%,Exxon Mobil漲幅1.15%,ConocoPhillips漲幅0.98%。

S&P500 11大板塊跌7漲4,其中金融、材料2大板塊分別收漲2.01%、1.47%,表現最佳,非必須消費、房地產2大板塊分別收跌0.74%、0.24%,表現最弱。成分股中,線上旅遊公司Expedia第二季度財報中,受到市場期待疫苗接種後復甦有望旅行的預期,機票與住宿的總預定量大增667%,亦帶動營收達21.1億美元,年增273%,雖然公司預期自第一季度起預定的趨勢已有逐步改善現象,第二季度淨損3.01億美元,相比2020年同期淨損7.53億美元,亦有大幅收斂,但仍受到首席執行官Peter Kern公開表明,雖然各國陸續推行疫苗護照,但在全球各國的疫苗覆蓋率提升之前,全面恢復旅行的前景仍不明的看法影響,終場收跌7.92%,於成分股中表現最弱。尖牙股跌多漲少,其中Facebook漲幅0.15%,Netflix跌幅0.83%,Amazon跌幅0.92%,Apple跌幅0.48%,Alphabet跌幅0.38%。

道瓊成分股漲多跌少,其中Goldman Sachs、JPMorgan Chase分別收漲3.54%、2.84%表現最佳,Amgen收跌1.64%表現最弱。而短線上東南亞疫情失去控制,在越南胡志明市的新增確診持續爆發,但由於越南為全球服飾、鞋類的主要生產區,Adidas已於發表本季度財報時提及,越南在Adidas整體採購佔比高達28%,而中國又有新疆棉的問題存在,預期2H21的銷售額可能因此損失逾5億歐元。先前亦有寶成(9904)位於越南的寶源鞋廠配合當地防疫措施停工至8/9。而Nike除了有Chang Shin Vietnam Co. 和 Pou Chen Corp.兩家位於越南的供應商以外,先前Nike於2020財年時提到越南合同工廠生產Nike約50%的球鞋,而數據分析公司Panjiva出具調查數據顯示,在Nike相關的產品項目上,到2Q21為止,越南佔美國海運進口的49%,並且Nike在2Q20~2Q21自越南進口項目,鞋類佔比達82%,市場亦考量庫存水位偏低加上貨櫃塞港,雖將迎返校季但仍可能出現無貨可賣的情況,觀望令Nike股價於高檔出現部份獲利了結跡象,終場收跌0.60%。費半成分股跌多漲少,其中LATTICE SEMICONDUCTOR終場收漲2.70%表現最佳、MKS INSTRUMENTS、ON SEMI一分別收漲1.38%、1.03%漲幅位列前三。BROOKS AUTOMATION終場收跌5.80%表現最弱。

疫情部分,台灣疫情八大行業維持不開放的狀態,仍應留意雙北開放內用後是否導致新增確診人數飆高。中國江蘇與揚州出現新一波的確診,而揚州爆發群聚感染的棋牌室,令執政者日前對全區1122家棋牌室全面消毒。日本東京都新增確診續刷歷史新高,傳染仍未見趨緩,後續留意醫療資源負荷。韓國首都圈防疫舉措延後至8/22。泰國留意暴動是否令疫情加劇,與醫療資源重建。越南確診趨緩,但由於民眾疫苗覆蓋率仍低,胡志明市仍應持續留意醫療資源現況,而南方19省市封城,工業大量工廠關閉,凱萊港與蓋梅國際港碼頭已暫停接收進出口貨櫃,中部歸仁港易出現疫情爆發。印尼確診直續下降,但死亡人數仍居高不下,後續除留意預期實行為期2週的「限制人口流動措施」以外,如先前印度疫後聚焦醫療系統重建與安葬處理。馬來西亞雖將對符合2019年冠狀病毒疾病(COVID-19)病例減少與疫苗接種率較高等標準的8個州,已完全接種疫苗的民眾放寬某些防疫管制措施,但醫療資源崩潰後確診與死亡數雙雙飆高短線無解,火葬場與太平間仍處滿載情況,疫苗覆蓋率能否有效提升為短線焦點。

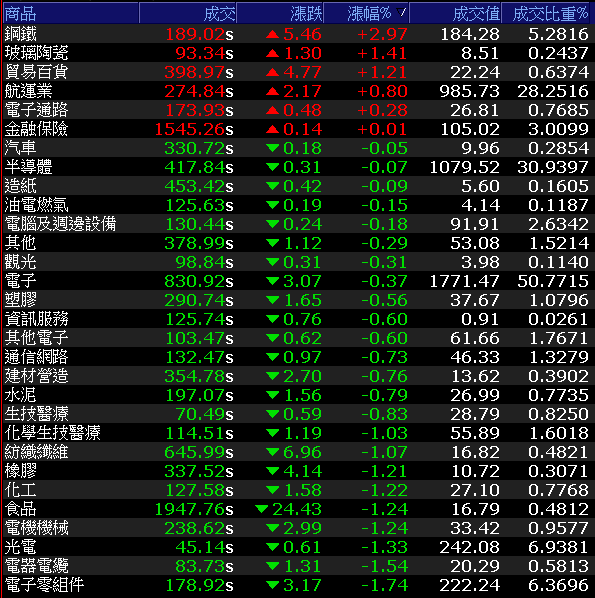

權王、鋼鐵合力撐場,加權震盪收跌41.13點

金、傳各擁利多,令族群輪動仍然快速,前段強勢的電子於上週五(6)觀望非農數據公布而出現部份獲利了結,今(9)日持續修正,在萬海(2615)、長榮(2603)一度試圖向上搶回月線時,資金連帶轉往修正後的非金電族群,鋼鐵、玻璃陶瓷各有表現,而非農數據表現亮眼亦再度引起市場憧憬,Fed可能因為經濟數據而被迫正視縮表,金融類股亦有買盤青睞,隨貨櫃航運再度走疲令大盤無力翻紅,尾盤雖借由拉抬台積電(2330)、中鋼(2002)令加權指數的跌幅收斂,終場收跌41.13點,以17,485.15點作收。成交量3,489.10億。但OTC櫃買指數於失守月線後跌幅再度擴大,終場收跌2.21%成為本日殺盤重心。3大類股指數金融收漲0.01%終場獨紅,29大類股指數跌多漲少,鋼鐵類股終場收漲2.97%表現最佳,電子零組件與電器電纜2類股分別收跌1.74%、1.54%表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

三大法人合計:-99.00億元

外資:-73.51億元

投信:+0.13億元

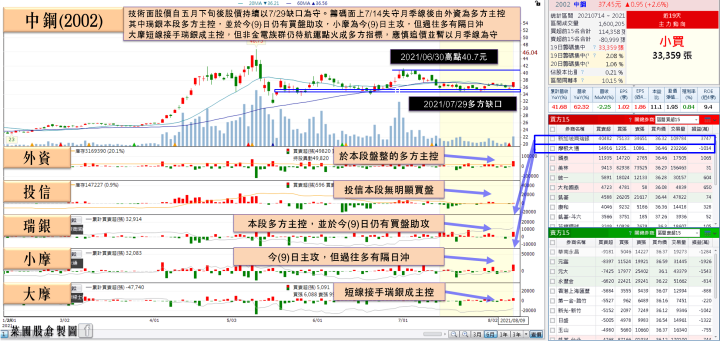

大陸再傳加徵鋼品出口關稅,中鋼漲逾半根漲停

權值股部分,為環保限產與抑制鋼品出口,大陸傳出擬加收鋼品出口關稅10~25%,預計最快9月底前施行,對此中鋼(2002)董事長翁朝棟認為俄羅斯自8/1起加收鋼品、鎳及鋁金屬出口關稅15%以上,大陸分別於5/1和5/1起相繼取消熱軋和冷軋、鍍鋅等鋼品出口退稅13%,並且越南也打算跟進啟動鋼胚加收出口關稅,若大陸再度加收鋼品的出口關稅,將令亞洲市場供不應求,鋼價將是「易漲難跌」。需求面上,美國步入經濟復甦階段且基礎建設令鋼材需求可期,仍然樂觀預看待3Q21的鋼市表現穩健、4Q21仍暢旺,股價大漲4.46%,順利收復月線。個股部份,元太(8069)於2Q21時受到缺料與原物料導致成本上揚影響毛利表現,2Q21合併營收40.5億,季減8.69%、年增8.57%。毛利率40.92%,季減8.95個百分點,營業利益約3.18億,季減67.14%、年減10.17%,但業外收益挹注令稅後淨利達13.91億,季增19.27%、年增42.56%,EPS約1.23元,為近10年來單季高,財報亮眼仍遭獲利了結,終場收跌7.33%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

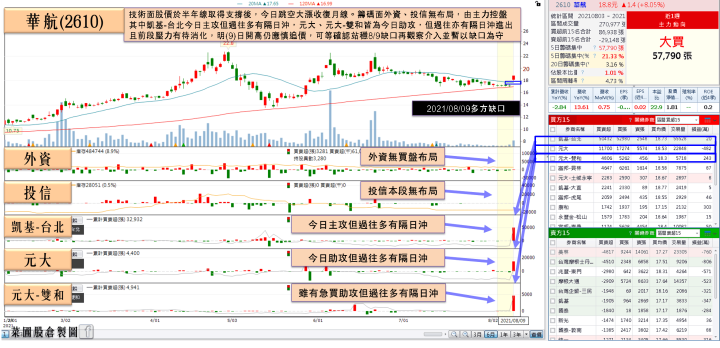

空運貨櫃旺季+中國停航,航空雙雄雙雙亮燈

族群部分前段強漲的車用、IC設計等電子股多有回檔,如漢磊(3707)、旺玖(6233)雙雙開低失守月線後跌幅擴大,終場跌停作收,Mosfet相關的杰力(5299)大跌8.51%,車用二極體的強茂(2481)、台半(5425)分別收跌7.37%、6.49%。資金轉往航運,其中的空運由於受到中國商務委員會、物流等部門聯合會議決定,本月10日最後一班開始,北美(美國、加拿大)、巴黎和法蘭過夜的貨包機,全部暫停運行到8月底(最后一班撤機組)。除了不過夜的歐洲航班保留運行(倫敦、米蘭、馬德里、阿姆),加上原本8月下旬進入空運貨櫃的旺季,但海運壅塞現況難解無法承受轉單,市場預期台灣至美歐、中東、印度及東南亞的空運價格將有望因旺季提前到來而暴衝,華航(2610)、長榮航(2618)早盤即雙雙強攻漲停。而天鈺(4961)在顯示器驅動IC出貨量增加的帶動下,7月合併營收達21.57億,月增4.3%、年增142.2%,連續5個月創下單月歷史新高,並且因為驅動IC及電源管理IC缺貨漲價,令7月累計合併營收達120.31億,年增131.5%,續創歷史同期新高。展望下半年度,除了有望因晶圓代工、封測產能供給持續吃緊,接連帶動驅動IC的供需轉緊進而調漲價格,6月自結稅後純益7.29億元,年增63.67倍,EPS達4.04元,接近首季EPS 4.78元,仍有投信買盤卡位財報行情。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,台股基本面穩健,Fed縮表與通膨2大風向將成為非農表現亮眼後的主軸,同時因非農就業數據帶動美元反彈搶回短均,且亞洲區疫情仍嚴重,雖然美國亦有疫情升溫隱憂,但經濟數據表現優異的背景下,仍可能牽動亞洲區資金外流,台股盤面部分,加權今(9)日於季線取得支撐後日內跌幅收斂,但OTC櫃買指數失守月線後跌幅擴大,可能令資金換手轉往低基期績優權值股,電傳各擁利多,但部份族群仍受東南亞疫情影響,當地工廠配合防疫政策停工導致短線修正,塑化股受油價走疲壓抑表現。加上量能持續萎縮,於守穩季線等待搶回月線後再觀察加倉,本周仍為財報公布期,獲利亮眼的個股仍有望先行表態。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》