發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

投信搶回盤面主導權

7 月份對於許多散戶投資人來講是今年最難操作的一個月,

原本只要無腦多就可以獲得暴利的航海王、鋼鐵人,

突然陷入多殺多的景象,但對於投信法人來講,7 月份卻是他們搶回盤面主導的一個月,

由於散戶及內資中實戶的影響力大增,以航運為首的傳產股在 Q2 上演了有如美股 WSB 概念股的現象,

法人從 6 月初開始就不敢再繼續買進,且持續減碼傳產股,

國外同類型的股票也轉入區間震盪,但台灣航運股卻在散戶大軍的推升下,

短短 1 個半月飆漲 100%,導致投信買超的股票乏人問津,

一直到近期航運股翻船,部分撤出傳產的內資,才開始關注投信認養的股票,

盤面主導權逐漸回到投信手上,以中小型電子股為主的櫃買指數,

有在這波資金大遷徙下,逆勢加權指數創下波段新高,

繼續看下去...

(贊助商連結)

集中火力拉抬本夢比

在航運股壟斷台股 50% 成交金額的時候,

投信曾嘗試買進低本益比的蘋概相關電子股,

但股價也僅在投信買超的頭幾天強勢,隨著投信建倉完畢,

這些股票缺乏當沖、隔日沖大戶及散戶大軍進場,很快就人氣渙散,

量能萎縮、型態轉弱,於是投信直接放棄財報選股,

轉戰 2022 ~ 2023 年有想像空間的題材股,原本法人對題材股的定義,

還侷限在今(2021)年下半有實質營收貢獻的伺服器相關 IC 設計類股身上,

到後來直接把銀彈集中到功率半導體、MCU、車用二極體這些與車用半導體及電動車相關的股票,

過去行情總是雷聲大雨點小的第三代半導體題材,竟意外在內資從航運撤出後,

成功拉出了 2018 年漲價概念股風潮以來,最成功的一次多頭走勢。

個股股性出現變化

雖然車用及功率半導體題材,每次遇到資金浪潮時,

都創造令人匪夷所思的本益比及短線漲幅,但這次行情中,還是出現了一些部份依靠基本面推動,

或過去被基本面派長期看好,卻股價牛皮的股票,也跟著股性大變的情況,

比如從 2019 年就不斷被看好的車用二極體大廠朋程(8255),以及去(2020)年收購日本松下半導體,

原本以為要到 2023 年才能轉虧為盈,卻提早在今年 Q2 轉虧為盈,5 月繳出單月 EPS 0.68 元,

給外界明年有機會賺 10 元想像的 MCU 廠新唐(4919),

這些都還在基本面派可以接受的範圍內,但營收 70% 依靠認列轉投資嘉晶(3016)的漢磊(3707),

才是這波飆漲最兇悍的題材股,而攤開這間公司的資產負債表,

每一季度幾乎都是在取消信用交易的臨界點之間玩火。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

完全沒在看財報的漢磊(3707)

漢磊(3707)從 2019Q4 之後淨值就跌破 11 元,按照規定,

淨值跌破 10 元就必須取消信用交易,之後該公司從連續 6 個季度虧損,

淨值卻奇蹟般的撐在 10 元之上,2020Q4 更是在 10.03 元的邊緣線,

但即便如此,漢磊(3707)股價今年以來就一直保持在 50 元上下,

因為市場上不斷傳出漢磊(3707)的利多,首先是 4 月份車用半導體嚴重缺貨時,

傳聞英飛凌跑去漢磊包產能,雖然從營收來看,實在看不出英飛凌包產能有多大的貢獻,

不過隨著 7 月份資金重回車用半導體,漢磊(3707)又出現新的題材,

未來車用光達將導入氮化鎵元件,除了可以降低光達的體積,光達大電壓的特性也適合用氮化鎵,

而攤開漢磊(3707)的的董監持股,裡面赫然出現當年漢微科的母公司漢民科技,

因此投信對此趨之若鶩,既然是曾經創造股后的集團,長線佈局技術就不需要看財報了,

在題材及過去的成功經歷面前,財報都變成了落後指標。

下圖:漢磊(3707)財務比率

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

投信不會賣在最高點

投信跟單法如果買在行情剛發動時,效果往往非常顯著,

因為投信算是少數無法用換分點隱藏,且必須每日公告自己進出的主力,

但如果跟著投信賣超來決定出場時機,則會發生股價從高檔回落一大段之後才出場的狀況,

首先,每一支股票都有做長線的經理人及做波段的經理人,

即便是每一支基金,也都有分長線部位及短線部位,透過做波段的短線部位來保護長線部位走勢不如預期的風險,

假設一支甲股票 A 基金在 1 月份進場建立長線部位,由於買進時的買盤,股價出現上漲,

於是 B 基金也買進甲股票作為波段操作,假如這支股票開頭幾家法人及中實戶的力拱下,

成功拉出波段,就會吸引更多短線資金進場,漲勢更為兇猛,

但如果想跟著這些投信賣在最高點,那麼難度就大增了,首先這些進場的法人,

有的是對該公司研究透徹的、有的是跟風做動能的,還有的是手上沒有同業都有,不買績效就會輸人,被逼著買進,

他們進場時一起敲進,出場時的理由卻都不同。

投信大幅回檔才減碼

每當股價炒熱到相對高點時,場內法人形形色色,

有些懼高症的投信,會選擇在股價還沒有轉弱時就賣出,

投資人如果跟著照做,有時候就會發生股價賣在半山腰的狀況,

但如果要等到所有投信都開始拋售時才跟著砍,此時的股價通常都已從高檔回落 20% ~ 30%,

因此進場時可以參考投信買賣超,但出場時,投信買賣超的參考價值就要降低,

而是用最簡單的價量來做進出場的衡量,投信因為內規較多,

靈活度不如中實戶跟部分手腳快的散戶,往往股價做頭發現拱不上去後,才開始出脫,

而非法人的聰明資金,則可以在盤中型態轉弱時,就憑直覺市價砍倉。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

題材股漲多後,基本面因素必須淡化

回到本文的重點,既然上漲的題材是第三代半導體、電動車這些可以看到 2 ~ 3 年的願景,

為何在操作時卻仍要關注價量?首先,如果是一個佛系投資人,看好特定產業,買了就完全不管,

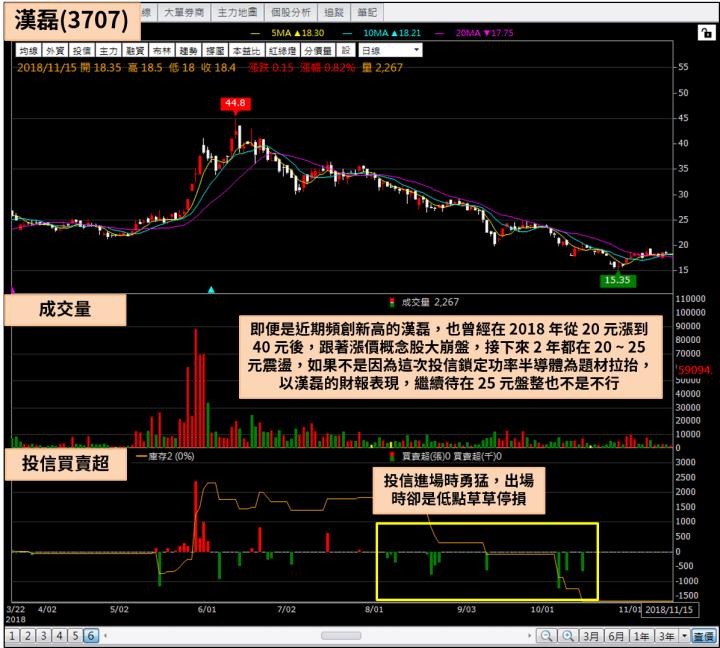

那麼確實不需要太關注股價的變化,不過即便是近期頻創新高的漢磊(3707),

也曾經在 2018 年從 20 元漲到 40 元後,跟著漲價概念股大崩盤,接下來 2 年都在 20 ~ 25 元震盪,

如果不是因為這次投信鎖定功率半導體為題材拉抬,以漢磊(3707)的財報表現,

繼續待在 25 元盤整也不是不行,因此,一個追求資金效率且不斷跟著法人大部隊移動的投資人,

在跟單投信時就必須知道 2 件事

1.追逐法人資金及動能就是在追高,追高就要有股價可能大幅回檔的心理準備,

用 5 日均線、10日均線是否有撐作為出場依據才能跑的比投信快

2.題材股漲多後,基本面、產業面消息都變成是炒熱氣氛的工具,作為進出場決策的因子必須淡化

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

東和鋼鐵(2006)

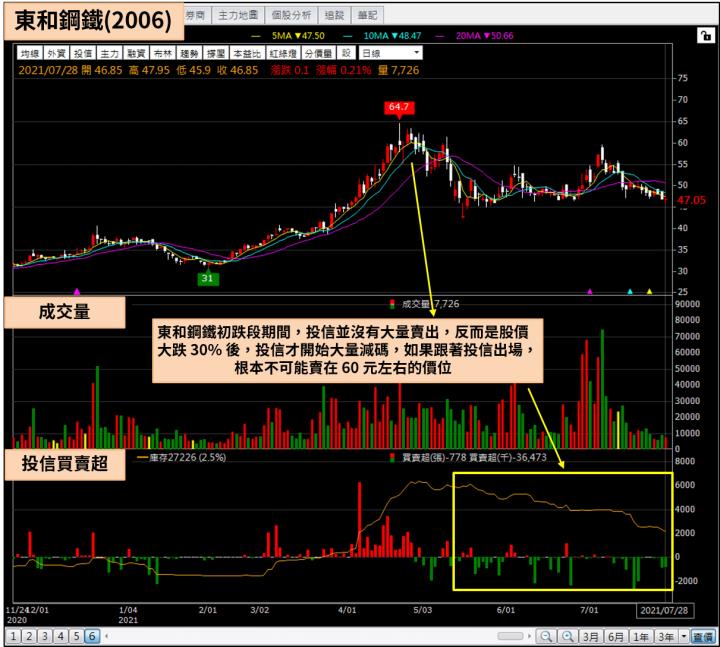

型鋼大廠東和鋼鐵(2006),筆者在 3/2 「台商回流受惠股,Q4 獲利爆發 EPS 上看 1.2 元」一文中介紹過,

當時股價 36 元,2 ~ 4 月份領先整個鋼鐵族群提前上漲,

投信持股比率也從 3 月初的 1%,到 4 月底上升至 4.3%,股價也一路上攻到最高 64.7 元

5 月份之後東和鋼鐵(2006)股價從 60 元大幅修正至 40 元,之後 2 個半月在 45 ~ 50 元之間震盪,

而仔細觀察 4 月底、5月初東和鋼鐵(2006)股價走勢及投信買賣超,

會發現東和鋼鐵(2006)初跌段期間,投信並沒有大量賣出,反而是股價大跌 30% 後,

投信才開始大量減碼,如果跟著投信出場,根本不可能賣在 60 元左右的價位,

因此東和鋼鐵(2006)出場條件可以設定兩種

1.該公司過去 10 年本益比河流圖都在 15 倍上下移動,保守預估 2021 年 EPS 4 元下,

60 元其實已經到價,不用等投信賣超就可以先行離場。

2. 4/19 ~ 5/3 十個交易日內,股價都在 60 元上下震盪,此時投信仍持續買超,5 日均線卻已經鈍化,

甚至同步跌破 5 日及 10 日均線,除非股價帶量突破前高,不然即便投信還在場內,也無法阻止股價的下跌。

也就是說,進場時透過基本面、籌碼面,提高買在起漲點的機率,

出場時卻要盡量簡化,因為股價只要失去買盤,就可能開始下跌,用太多複雜的工具,反而會錯失賣在相對高點的機會。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

用短線保護長線

很多價值投資人選定一個標的之後,就會重壓並不管股價震盪持有,

但這樣做其實蘊含很大的風險,試想,2019 年的我們,連 2020 年會爆發 Covid-19 都無法預測,

又怎麼能夠買進一支股票後,完全的「預測」它接下來 2 年的走勢?

又比如 2021 年 6 ~ 7 月美國中概股因為監管疑慮崩盤,

但在半年之前,卻是有一大票投資人重倉買進長期持有,抱股 6 個月後出現 -90% 的驚悚報酬率,

因此將資金分成兩個部分,用短線波段來保護長線部位(長線部位不應大於短線部位比重),

除了可以確保每年的報酬率穩定輸出,

也可以避免長投標的外在環境發生超出預期的不利變化時,整體資金規模及報酬率不至於重傷。

📣歡迎加入【股市小P】粉專

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。