我的網誌

我的網誌

觀望FOMC利率會議,四大指數全黑

因國際貨幣基金(IMF)示警通膨維持時間可能超出先前預期,令觀望Fed昨(27)日展開的利率政策會議結論,而聯邦疾病防治中心CDC更新防疫指南,建議在疫情激增的地區,就算打完疫苗,也繼續在室內戴口罩,拜登雖然在呼籲人民遵守的同時,有提及美國不會像去年那般封城,但仍引發市場對擔憂封城防疫重啟,加上中概股受到中國政策影響接連重挫,拖累科技股連帶下殺,四大指數終場全數收黑,跌幅介於0.24%~1.86%,其中費半跌幅最重。由於市場普遍等待Fomc利率會議的風向球,美元指數先前走強反應美國步入經濟復甦,但隨Delta變異病毒再度出現蔓延跡象,確診人數反彈的背景下仍壓抑復甦展望,亦令美元指數終場收跌0.16%,為6/11以來第一次失守10日線出現轉弱跡象,為金市帶來支撐力道,現貨黃金終場收漲0.15%,以1,799.96美元/盎司作收,仍暫處1,800美元/盎司的關鍵價格下方。

油市部分,雖然API當周庫存數據公布值達-472.8萬桶,優於市場預期的-343.3萬桶,但美油、布油終場分別收跌0.43%%、0.13%,但如本週一再提及目前焦點轉向於需求與供給是否趨於平衡,但需求面上多有利空,除了Delta變異病毒升溫、中國鄭州連日特大暴雨導致洪水、中國東部則有「煙花」颱風二次登陸,影響上海、浙江、江蘇等範圍的海陸空交通部份中斷,杭州、寧波、紹興、舟山等沿海地區海水倒灌。供給面亦無明顯利多,OPEC+調整各國產油基準,中國預期釋放約2,200萬桶戰略石油儲備來抑制通膨,亦令市場保守看待中國原油進口數據,短線多方轉疲,持續處於70美元大關上整理。石油三巨頭走勢分歧,Chevron跌幅0.34%,Exxon Mobil跌幅1.11%,ConocoPhillips漲幅0.95%。

S&P500 11大板塊漲6跌5,公用事業、房地產2板塊分別收漲1.72%、0.82%,非必須消費、通訊服務2板塊分別收跌1.16%、1.06%。成分股中F5 Networks在雲端服務需求激增加上成本有效控管的背景下,2021財年第三財季合併營收達6.52億美元,EPS 2.76美元,雙雙優於市場預期的6.38億美元、2.46美元,由於所有地區的銷售額皆呈現成長,其中值得留意的是,總營收占比達48%的產品部門營收達3.09億美元,年增21%,在部門中佔比達42%的軟件銷售營收達1.29億美元,年增34%,在軟件銷售中營收佔比達78%的訂閱營收年增73%,為本次財報重要亮點,令公司於展望上特別提及將積極推動業務轉變為訂閱模式,而總營收佔比達52%的全球服務部門營收達3.52億美元,年增4%,並且對於第四財季展望樂觀,營收預期區間落於6.6~6.8億美元,EPS預期落於2.68~2.80美元之間,帶動股價收漲6.20%表現最佳。

尖牙股跌多漲少,其中Facebook跌幅0.72%,Netflix漲幅0.47%,Amazon跌幅1.98%,Apple跌幅1.49%,Alphabet跌幅1.59%。其中Alphabet在第二財季中受惠於消費者的線上活動增加帶動廣告營收收入增加,令營收達618.8億美元,年增62%,營收首度突破600億美元大關,淨利高達185.25億美元,年增166%,雙雙創歷史高,EPS達27.26美元,優於市場預期,並且執行長Sundar Pichai樂觀提及,目前仍處於消費者與企業需求的上升趨勢軌道上,但由於零售業帶來的廣告營收為本次最大動能,加上旅遊、金融、娛樂廣告收入亦有所增漲,卻因考量Delta變異病毒感染人數出現升溫跡象,尚未給予第三財季的財測,加上整體市場因聯邦疾病防治中心CDC更新防疫指南而擔憂,後續若疫情仍持續升溫,仍可能出現封城防疫的情況,股價終場仍隨大盤走跌。

道瓊成分股跌多漲少,成分股中Boeing雖然於2020年底恢復737MAX的航班,但先前遭Dubai Aviation取消部分訂單,由於787 Dreamliner機身問題尚未解決,雖然Boeing出面明言不會影響以投入飛行的飛機,但仍導致787 Dreamliner減產,並且先前FAA明言不會於2023年之前認證777X機型亦為潛在壓力,短線上受到6月份被取消60架訂單,相較5月取消數量大幅增加,市場預期第二財季的營運上,營收預期落於166億美元左右,年增40.6%,虧損雖有望收斂,預期EPS有望由去年同期的-4.79美元收斂至0.83美元,交付量由於2020財年同期的基期低,年增有望上看50%~75%,但大環境上Delta變異病毒復熾的情況亦引起觀望,仍壓抑股價多方表現,終場收跌1.59%。費半成分股全數收跌,其中IPG PHOTONICS、CREE分別收跌5.41%、4.49%表現最弱。

疫情部分,台灣疫情7/26警戒降級,後續焦點轉向疫情是否因警戒降級再度升溫。日本東京都昨(27)日單日新增確診達2,848例,創單日新高。韓國首都圈防疫舉措暫至8/8,但Moderna因生產問題影響,對韓國供貨由7月遞延致8月,只是疫情已由首都圈外擴散,令首都圈外的防疫舉措將為後續重點。印尼醫療體系出現崩潰後主軸仍落於醫療體系重建及疫苗施打率,醫療資源不足創高,加上疫苗不足僅6.7%完整接種,短線焦點仍落於死亡數與疫苗能否取得供應。泰國醫療資源吃緊,如同先前印度、印尼已出現等不到病床,氧氣瓶供應亦不足的情況,後續聚焦醫療體系是否崩潰。澳洲墨爾本確定於昨日解除封城,後續焦點落於雪梨原定於30日解除的封城是否延長與疫苗覆蓋率。英國解封後住院與死亡人數逐步走揚,長線焦點仍為是否出現能突破疫苗防護力的變異病毒。美國維持既有旅遊禁令,並且聯邦疾病防治中心呼籲施打疫苗後於室內仍應戴口罩,引起市場擔憂是否隨確診復熾而出現封城可能。

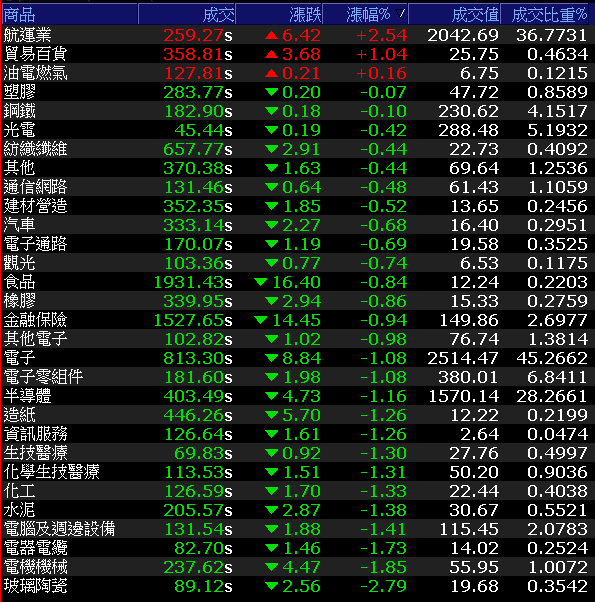

電、金、傳急殺,加權盤中一度大跌376點

由於亞股大環境上普遍承壓,雖然中概股仍有望於急殺後迎來反彈,但亞洲各區疫情升溫,加上美股昨(27)日全數走跌,航運三雄亦將臨融資斷頭壓力,加深多方搶回季線難度,並不利三雄多方,其中陽明(2609)早盤一度亮燈跌停,加上航運三雄融資斷頭令部分資金砍單電子部位用以填補維持率,亦令多檔車用、IC設計等前段電子指標亮燈跌停,電、金、傳全數急殺的背景下,加權指數一度大跌376.17點,失守萬七與季線大關,隨後市場期待貨櫃航運三雄融資斷頭後浮額洗清加上可能迎來空單回補,由萬海(2615)領軍,長榮(2603)從旁助攻,帶動加權逐步收斂日內失土,終場收跌134.65點,以17,135.22點作收,萬七與季線失而復得,成交量5,554.84億。OTC櫃買指數隨大盤走跌,月線與7/14帶量低點失守後跌幅擴大,一度大跌4.22%,後隨大盤逐步收斂跌幅,終場收跌2.23%。3大類股指數全數收黑。29大類股指數跌多漲少,其中玻璃陶瓷類股收跌2.79%表現最弱,航運與貿易百貨2類股終場分別收漲2.54%、1.04%表現最佳。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-238.89億元

外資:-220.15億元

投信:-12.75億元

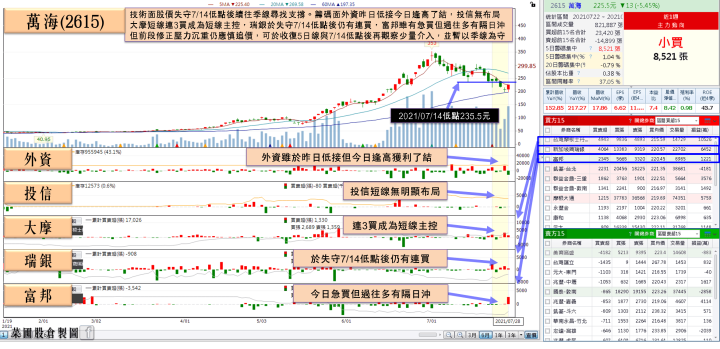

航運融資斷頭,陽明一度跌停,萬海尾盤強攻漲停

權值股部分,貨櫃航運持續為盤面重點,由於先前受到長榮(2603)調升保證金、遭處置、期指結算等因素,多方不易施力,並且逢營收公布,電子多有績優題材,資金持續轉往電子的背景下,導致航運自高點直測季線支撐,但由於三大海運研調機構Alphaliner、Drewry、Clarksons,預估2022年全球貨櫃航運需求成長率將超過供給成長率分別達0.8、2.4、1.0個百分點,且疫苗覆蓋率持續走揚的背景下,利於2022年度全球迎來復甦推升全球海運需求,預期2022年仍供不應求,若站穩季線仍有迎來反彈機會,萬海(2615)先前亦受市場看好,由於在運價方面因以現貨為主無長約綑綁,在運力增加的背景下獲利成長空間較大,整體2Q21的運價高於1Q21,季報獲利表現無虞,加上進入7月後運價仍持續創高,且運價走揚由市場機制決定,亦令拜登試圖調查的利空轉淡,股價尾盤急拉強攻漲停,有望成為本段反彈的指標股。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

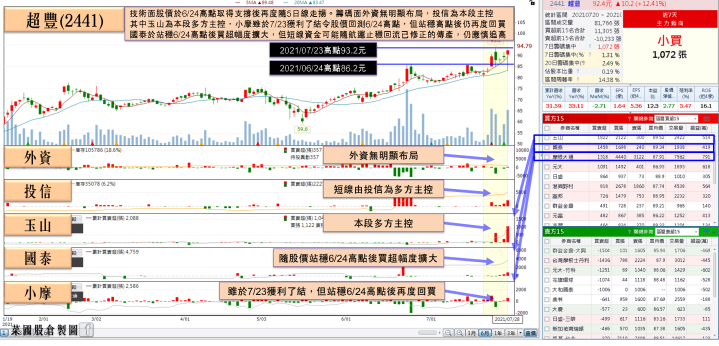

超豐單季EPS大賺2元創高,投信逆勢連5買

族群部分,PCB大廠欣興(3037)受惠載板需求暢旺及漲價效益顯現,2Q21稅後淨利持穩於18.27億元高檔、EPS達1.25元,雙創同期次高。1H21稅後淨利達40.11億,跳增近2.13倍,EPS 2.73元,雙創同期新高。但籌碼面上無明顯多方主控,加上景碩(3189)、南電(8046)持續遭投信獲利了結,令欣興(3037)早盤於大盤走跌時同遭空方狙擊,一度大跌9.51%,但由於基本面並未改變且獲利亮眼,於大盤反彈時仍有買盤青睞低接,終場跌幅收斂至2.82%,暫處月線下方。族群部分先前強勢的車用、IC設計、記憶體…等強勢族群的指標股紛紛出現獲利了結跡象,敦泰(3545)、矽創(8016)、智原(3035)、晶相光(3530)、捷敏-KY(6525)、晶豪科(3006)接連跌停,資金轉往低基期族群停泊,面板雙雄群創(3481)、友達(2409)於盤中翻紅,富邦媒(8454)由於將逢中元普渡,市場樂看「中元BuyBuy金澎派」的檔期行銷活動有望帶動檔期銷售年增超過5成,出現買盤進場,終場收漲3.33%。個股部份,封測大廠超豐(2441)雖於法說會上提及,為維持客戶關係,2021年不會再有第二次漲價,但由於2Q21合併營收達48.13億,季增14.19%、年增34.13%,稅後淨利11.38億,季增22.4%、年增72.7%, EPS達2元,全數創新高。1H21合併營收90.29億,年增達31.59%,稅後淨利20.68億,年增71.9%,EPS 3.63元,雙創同期新高,並且於2H21在新機動能與打線封裝產能滿載的背景下展望樂觀,於回測月線後獲買盤青睞,翻紅收漲3.36%。

延伸閱讀:《超豐全年營收挑戰年增4成,股價大漲7%》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,台股基本面穩健,但仍沿續先前於7/26看法,由於亞股部份短線頻傳災情,除亞洲各區疫情以外,大陸祭出義務教育雙減政策亦令教育股遭禿鷹集火,騰訊則因市場監管總局責令騰訊解除獨家版權導致股價向下跳空大跌7.72%,中國鄭州水災、煙花登入中國東岸造成部份陸海空交通暫停,但昨(27)日美元指數失守10日線加上Delta變異病毒於美國境內感染出現升溫跡象,台灣疫情控制得當且基本面良好的背景下有望受資金青睞停泊。非金電的族群部分,貨櫃航運三雄仍萬海(2615)試圖於季線止跌,長榮(2603)亦試圖搶回季線,如順利止跌有望帶動傳產回歸資金焦點。其餘題材面上矽晶圓、Mosfet、被動元件、MCU族群、車電、ABF等部分漲多個股紛紛出現獲利了結跡象,資金明顯轉往低基期績優股。操作上亦延續先前看法,部分漲多的強勢個股於輪漲快速的背景下,跌破5日線時仍應先適度獲利了結。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》