發表

發表

我的網誌

我的網誌

快速結論

展望下半年,高雄燕巢紙器廠1.8億米平方產能將開出。歐美低檔庫存帶動補庫存需求延續,加以Q4電商購物節傳統旺季的情況下,預期工紙報價可望調漲。中國的部分,禁廢令導致當地紙廠成本升高,預期8月後節慶及電商提前備貨需求升溫,在成本壓力下,預期8月後玖龍將調漲工紙報價,正隆工紙利差可望隨玖龍報價調漲而擴大。越南的部分,平陽造紙廠二期將於21Q4擴建完畢,隨著越南Q4疫情逐步減緩,預期越南工紙銷售維持低個位數成長。

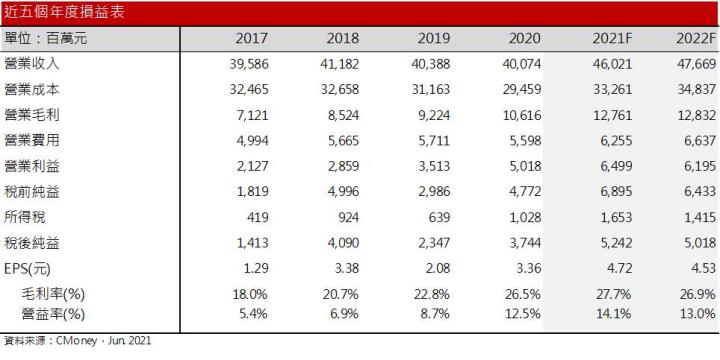

整體而言,2021年受惠於歐美補庫存需求強勁,低檔庫存帶動補庫存需求持續增加,預估2021年營收460.2億元,年增14.8%;受惠於工紙利差擴大,毛利率27.7%,年增1.2個百分點,營益率14.1%,年增1.6個百分點,EPS 4.72元。預估每股淨值25.89元。

展望2022年,疫後全球需求復甦,低庫存帶動補庫存需求維持下,預期台灣工紙需求仍可持穩。中國的部分受惠於電商的快速發展,預期明年中國工紙需求量維持5~10%的年成長,加以禁廢令導致造紙成本結構改變下,預期中國工紙報價可望維持歷史相對高水準。至於越南市場則受惠於製造業移入,電子產品、機械零組件的瓦楞紙箱包裝需求將增加,越南的工紙需求仍大於供給,隨著2022年下半年越南濱吉、北江紙器廠陸續完工,依照正隆以往在越南的銷售成長幅度,預估2022年越南工紙銷售至少維持10%成長。

整體而言,2022年受惠於工紙需求維持穩健增長,預估營收476.7億元,年增3.6%,然隨著歐美補庫存需求趨緩,終端需求轉弱下,預期工紙利差將微幅縮小,以及擴產折舊費用增加下,預估毛利率26.9%,年減0.8個百分點,營益率13%,年減1.1個百分點,EPS 4.53元。

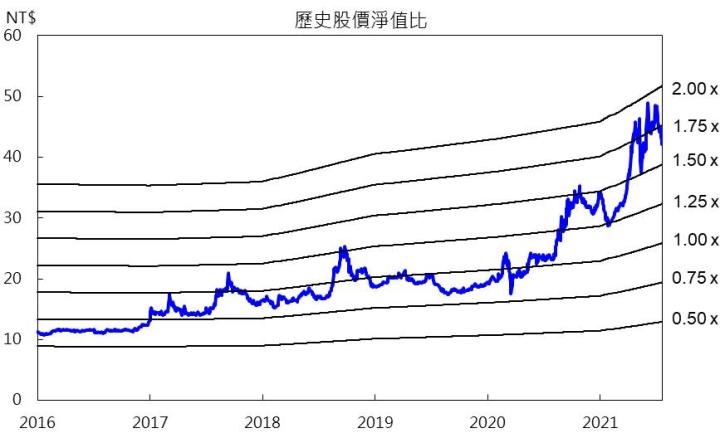

正隆股價淨值比1.69倍,受惠於出口擴張,以及旺季加乘下,Q3獲利可望創高,預期股價可望往2倍靠攏,投資評等為逢低買進。近期資金流往電子股使資金自傳產抽離,技術面上短均下彎與季線交叉,但整體仍維持半年線以上,外資近日連買,後續可待股價收復季線之上且站穩後,再擇機進場佈局。

正隆簡介

正隆為台灣工紙龍頭廠(造紙業簡介詳見永豐餘篇),主要產品包含工業用紙、紙器與家庭用紙,旗下家庭用紙品牌有春風、蒲公英,產品銷售分布台、中、越。然而近年中國因環保政策加劇市場競爭,以及台灣工紙市場逐漸步入成熟期,正隆營運重心因而逐漸移往越南市場佈局,且越南的銷售近年在價量的提升下,營運已轉虧為盈。除造紙本業外,憑藉工廠的工程經驗,近年也跨足不動產市場,台北都更案包含正隆天第、正隆富饒,但對於正隆營收貢獻較不明顯。

正隆造紙年產能210.2萬公噸,主要分布台灣及越南,其中工紙產能198萬噸、白卡紙產能7.2萬噸、家紙產能7.2萬噸。其中越南平陽造紙廠二期預計將於21Q4擴建完畢,年產能新增35~40萬噸;紙器的部分,年產能總計17.27億平方米,台灣7.92億平方米、中國4.8億平方米、越南4.55億平方米,其中高雄燕巢紙器廠將於21H2投產,年產能新增1.8億米平方,紙器產能將增加11%。越南濱吉、北江紙器廠預計最快於2022下半年完工。此外,為提供環保衛生紙的原料,於大園廠增設8.73億元的白漿線設備,年產能6.6萬噸,預計2022年後投產。

正隆紙漿原料進7成來自國內廢紙、30%為國外廢紙,長期致力於能源循環、綠色製造,2018~2020年總計減碳2.2萬公噸。另於燕巢新廠及后里廠增設太陽能發電,其中后里廠擁有三套汽電共生廠,電力自用之外,還可供應其他廠區使用。為使廢棄物資源化,於竹北廠增設1座90噸生質能CFB熱電服務,此廠主要供應竹北地區的紙廠電力,預計於21Q3後運轉。

2020營收比重:紙器(瓦楞紙箱、美妝紙箱等)50.2%、紙板(裱面紙板、瓦楞芯紙、白面紙板等)33.2%、紙張(家庭用紙、事務紙)11.6%、其他5%;依地區別來看,台灣69.7%、中國15.6%、東南亞14.7%。

21H1年台灣持續出口擴張,正隆上半年營運淡季不淡

由於海運高檔運價使廢紙成本攀升,加以歐美補庫存需求以及中國疫後需求增溫下,正隆首季調漲報價,帶動正隆21Q1營收來到102.86億元,季減7.8%、年增13%,受惠報價調漲,毛利率來到27.5%,季增0.9個百分點,EPS 1.12元,首季營運淡季不淡。

隨著台灣出口持續擴張,4~6月單月出口總值皆逾340億美元,年增幅落在35~40%之間。正隆4~5月雖有歲修,但影響輕微,稼動率接近滿載的情況下,21Q2營收來到119.1億元,季增12%、年增21%,考量六月起分別調整報價10~12%,預估毛利率來到27.6%,營益率14.2%,EPS 1.16元。

21H2歐美補庫存延續,帶動出口持續擴張,Q4電商節慶支撐工紙需求維持

展望下半年,由於運費成本持續增加,推測Q3將導致廢紙價格維持上漲。然而歐美疫後需求強勁,低檔庫存帶動補庫存需求持續維持,且步入傳統旺季的情況下,預期Q3工紙報價可望調漲,以及下半年高雄燕巢紙器廠1.8億米平方產能將開出,總產能增幅10~11%,預期台灣工紙營收可望至少維持5~10%的季增長。中國的部分,禁廢令導致中國廢紙高於海外廢紙,對當地紙廠造成成本壓力,然正隆原物料多仰賴台灣及海外廢紙,成本上具有優勢,且7月上旬中國部分紙廠停工檢修,在產能供給減少下,可望為報價帶來支撐,預期8月後節慶及電商提前備貨需求升溫,在成本壓力下,預期8月後玖龍將調漲工紙報價,正隆工紙利差可望隨玖龍報價調漲而擴大。越南工紙的部分,近期因疫情擴大影響需求下滑,預估Q3越南工紙銷售個位數衰退。家庭用紙及事務紙則因需求穩定,且家紙Q3相對淡季,預期銷售持穩第二季。

整體而言,21Q3由於歐美補庫存需求維持,加乘旺季的帶動下,預估21Q3營收來到121.8億元,季增5.5%,年增19%,受惠於工紙價格調高,預估毛利率來到28%,營益率14.5%,EPS 1.25元。

展望第四季,台灣出口雖將對淡季,但考量北美庫存處歷史低檔,預期補庫存需求仍可維持。加上近年台灣零售產業維持成長,帶動物流需求持續增加,近十年宅配服務年複合成長率約12%,Q4電商購物節及農曆節慶傳統旺季的帶動下,預期台灣、中國的紙箱、工紙需求持穩第三季。至於越南市場的部分,正隆平陽造紙廠二期預計將於21Q4擴建完畢,年產能新增35~40萬噸,工紙總產能增幅18~20%,隨著越南Q4疫情逐步減緩,預期越南工紙銷售維持低個位數的季增長。家紙的部分,受惠於銷售旺季來臨,預估維持低個位數的季增長。

整體而言,2021年受惠於歐美補庫存需求強勁,低檔庫存帶動補庫存需求持續增加,2021年營收由前篇 (正隆(1904) 禁廢令+陸系紙廠工廠檢修,中國工紙已有上漲跡象) 所估432.6億元,上調至460.2億元,年增14.8%;受惠於工紙利差擴大,毛利率由前估26.4%上調至27.7%,年增1.2個百分點,營益率由11.6%上調為14.1%,年增1.6個百分點,EPS由3.36元上調為4.72元。預估每股淨值25.89元。

2022年疫後復甦支撐出口需求持穩

展望2022年,疫後全球需求復甦,低庫存帶動補庫存需求維持下,預期台灣工紙需求仍可持穩。中國的部分受惠於電商的發展,物流業務量逐年快速成長。據中國國家郵政局統計,2020年全國物流量成長至833.6億件,近五年複合成長率27.7%。在產業趨勢的帶動下,預期明年中國工紙需求量維持5~10%的年成長,加以禁廢令導致造紙成本結構改變下,預期中國工紙報價可望維持歷史相對高水準。至於越南市場則受惠於製造業移入,電子產品、機械零組件的瓦楞紙箱包裝需求將增加,越南的工紙需求仍大於供給,隨著2022年下半年越南濱吉、北江紙器廠陸續完工,依照正隆以往在越南的銷售成長幅度,預估2022年越南工紙銷售至少維持10%成長。

整體而言,2022年受惠於工紙需求維持穩健增長,預估營收476.7億元,年增3.6%,然隨著歐美補庫存需求趨緩,終端需求轉弱下,預期工紙利差將微幅縮小,以及擴產折舊費用增加下,預估毛利率26.9%,年減0.8個百分點,營益率13%,年減1.1個百分點,EPS 4.53元。

結論

正隆股價淨值比1.69倍,受惠於出口擴張,以及旺季加乘下,Q3獲利可望創高,預期股價可望往2倍靠攏,投資評等為逢低買進。近期資金流往電子股使資金自傳產抽離,技術面上短均下彎與季線交叉,但整體仍維持半年線以上,外資近日連買,後續可待股價收復季線之上且站穩後,再擇機進場佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。