發表

發表

我的網誌

我的網誌

金融股財報表現分歧+等待Powell結論,四大指數收黑

昨(13)日美國公佈的CPI年率達5.40%,高於市場預期的4.90%,再度引發市場對於通膨的擔憂,加上Fed分行總裁James Bullard、舊金山聯邦準備銀行總裁Mary Daly雙雙提及強勁經濟復甦可能促使Fed在2021年底開始縮減購債規模,市場亦等待Fed的Jerome Powell於7/14~15的國會聽證會發言,高盛、摩根大通最新財報喜憂參半,中美於新疆的政治角力影響,四大指數全數收黑,跌幅介於0.31%~0.55%。而紐約Fed總裁John Williams先前公開表明Fed啟動削減每月1,200億美元債券購買刺激計劃的條件目前尚未滿足,雖為金市來支撐,但由於短線Fed官員意見分歧,仍令金價持續於1,800美元/盎司整數大關躑躅觀望,等待Jerome Powell是否出現明確風向球,現貨黃金終場收漲0.14%,以1,808.16美元/盎司作收。

油市部分,由於API庫存數據公布值達-407.9萬桶,雖低於前值-798.3萬桶,但與市場預期的433.3萬桶相去不遠,與此同時,由於OPEC+尚未取得共識,大多數的OPEC+成員又將進入伊斯蘭假期,先前沙特與阿聯酋亦表示不會在8月增產,市場預期7~8月初將不會舉行會談,限縮短期原油供應,美國原油鑽油井數量亦持續位於低檔,伊朗核協談判亦無法於短期達成,亦降低短線上能源迅速增長的可能,美油、布油分別收漲1.37%、1.16%。但如日前所述,由於Delta變種病毒擴散迅速,WHO提及Delta變種病毒以在超過104個國家中傳播,並預期很快成為世界主要傳染病毒,再供給無法急速拉升的背景下,市場短線焦點落於疫情是否造成防疫封城重啟造成復甦需求前景轉淡。石油三巨頭同受帶動,Chevron跌幅0.31%,Exxon Mobil跌幅0.47%,ConocoPhillips跌幅0.57%。短線增產議題聚焦在OPEC+於9月份的供應量上。

S&P500 11大板塊跌8漲3,房地產、金融2大板塊分跌收跌1.31%、1.06%表現最弱,僅非必須消費、資訊科技、工業三大板塊終場收紅。成分股中Conagra Brands在第四季度的營收僅27.3億美元,雖然高於市場預期的27.1億美元,但年減16.68%,毛利也下降22.1%至7.21億美元,由於疫情封城導致居家囤貨防疫的需求利多,將隨疫情逐步減退,解封步入餐廳開放階段,也將同步帶弱需求,並且首席執行官的Sean Connolly審慎提及2022年度預期通脹壓力可能高於原先在第三財季末的預期,預期成本逐步墊高的情況在2022財年的上半年度最嚴重,可能壓抑獲利的前景,仍令股價收跌5.43%,於成分股中表現最差。

尖牙股漲多跌少,Facebook跌幅0.30%,Netflix漲幅0.63%,Amazon跌幅1.11%,Apple漲幅0.79%,Alphabet漲幅0.29%。其中值得留意的是,Apple與Goldman Sachs傳出可能攜手合作推出Apple Pay Later,讓消費者於購買物品時使用Apple Pay可以分期付款,加上先前於Apple Store使用Apple Card購買的部分產品不計息,如之前推出過Apple Card持有者可以按月分24次分期付款購買 iPhone,符合當初Tim Cook當初於2019年提及「讓使用者越來越容易使用每月融資」的目標,與Affirm和PayPal「先買後付」的服務相關產品概念相同,雖未獲得Apple與Goldman Sachs出面證實,但仍受到市場看好該應用有利推動使用者運用Apple Pay,將有望為公司每年超過 500 億美元的服務業務帶來額外的手續費收入,同時令Affirm大跌10.45%、PayPal收跌0.59%。

道瓊成分股跌多漲少,其中Boeing雖然受到市場看好2021財年EPS雖然可能-1.37美元,但有望於2022年度重返獲利正軌,預期在2022年度EPS有望達5.46美元,而第二季度在商用飛機領域的主要項目交付總量為79架,在國防、航天與安全領域交付43架。並且在6月份還收到了219份總訂單,顯示市場對於Boeing產品的需求仍然非常強勁。但受到美國聯邦航空局(FAA)提及,在某些已生產但未交付的787飛機的機頭附近發現新問題,而Boeing亦提及要進行額外返工,市場預期將令787的生產率下降,預計交付數量將少於目前787庫存的一半,令股價收跌4.23%表現最弱。費半成分股跌多漲少,其中BROOKS AUTOMATION收跌2.14%表現最弱,LATTICE SEMICONDUCTOR、MICROCHIP分別收跌1.90%、1.55%,跌幅位列前三,僅台積電ADR、INTEL、MONOLITHIC POWER SYSTEMS終場收紅。

疫情部分,台灣疫情三級警戒再度延長至7/26,後續留意開放接種是否能令疫苗施打率快速拉升。日本東京都4度發布「緊急事態宣言」到8/22,但昨(13)日新增確診人數達830例,持續維持周增情況。泰國開始實施限制措施和宵禁,但疫苗施打進度不如預期,仍令單日新增確診人數持續接近萬人。印尼醫療體系出現崩潰後確診持續創高,再度出現當初印度無氧氣罩、病床且墓園已滿的慘況,後續焦點仍落於醫療體系重建速度,以及疫苗施打率能否快速拉升。伊拉克單日確診達9,000例高峰。越南疫情持續爆發,昨(14)日新增2,296例,但胡志明市確診人數達1,797人持續創高,再度成為短線疫情焦點,澳洲聚焦7/16能否順利解封。英國短線聚焦7/19日能否順利全面解封。歐洲再度爆發疫情令國家再度擴大防疫限制,荷蘭10日起關閉舞廳、法國擴大需出示健康通行證場所,其中法國在Delta病毒的感染下,單日新增病例提前至4,000多例,但總統Emmanuel Macron在本週一(12)宣布防疫舉措帶動預約接種人數創新高。

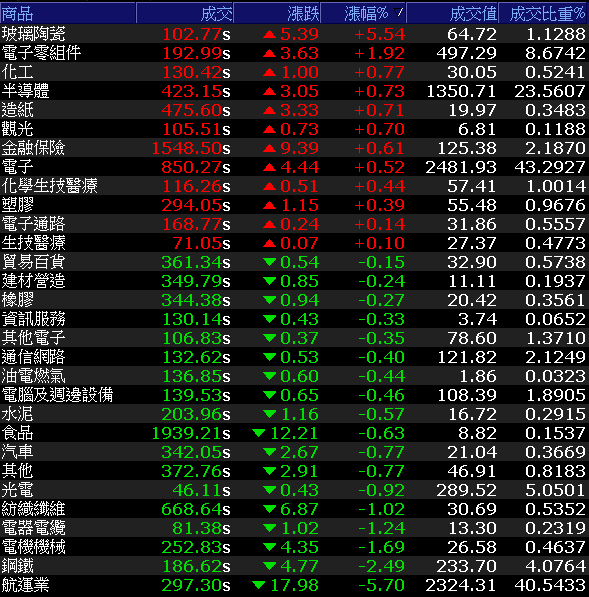

航運、電子萬八關前多空角力,加權終場小跌1.77點

台積電(2330)挾營收利多加上買盤卡位法說,外資匯豐更預期,受惠蘋果新iPhone貢獻推升5奈米製程放量,且考量iPhone量產時程與2020年下半年時相比將回歸正常化,帶動3Q21的財測季增幅度上看二成,仍於今(14)日率領電子執掌加權多方兵符,但航運類股再度走疲,長榮(2603)跌停亮燈,陽明(2609)大跌7.39%,萬海(2615)雖於尾盤出現買盤急拉,將跌幅收斂至1.93%,但加權指數仍未能翻紅,終場小跌1.77點,以17845.75點作收。成交量5,732.9億。OTC櫃買指數隨大盤震盪洗盤,終場收跌0.06%。3大類股指數仍為金電收紅,非金電收跌1.4%終場獨黑。29大類股指數跌多漲少,航運類股指數收跌5.70%表現最弱,鋼鐵同受拖累,類股指數收跌2.49%,玻璃陶瓷類股雖為傳產類股,但由於中國大陸玻璃報價走揚,帶動台玻(1802)大漲至9.78%,但受到部分獲利了結賣壓影響,終場漲幅收斂至6.11%,令玻璃陶瓷類股指數漲幅收斂至5.54%表現最佳。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+117.59億元

外資:+153.11億元

投信:-31.81億元

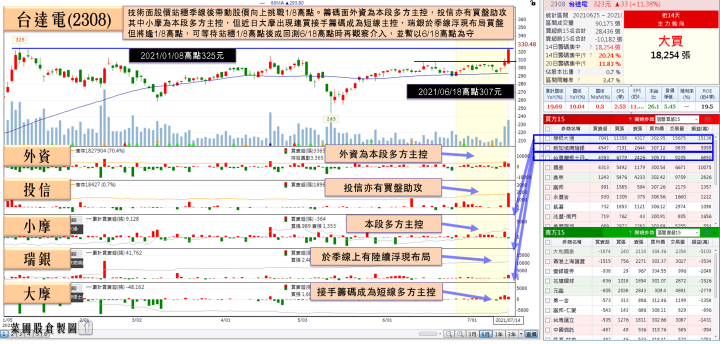

台達電Q2創單季歷史新高,土洋合買

權值股部分,台達電(2308)受惠於電腦及筆電、伺服器的電源及零組件出貨延續,帶動6月合併營收達262.05億,月增0.3%、年增10%,2Q21合併營收達787.7億,季增8.7%、年增11.4%,創單季歷史新高;1H21合併營收達1512.55億,年增19.7%,為同期最佳。除了後續3Q21步入傳統旺季有望帶動營運再度挑戰新高以外,Panasonic等廠商因晶片供給吃緊,將減產太陽能發電用的電力調節器,令台達電(2308)有望迎來轉單的利多,在電動車部分亦傳佳音,英國Rapid Charge充電站公司執行長Adrian Wright證實其電動貨車將安裝其生產之200kW超高速電動車充電器(UFC200),市場看好全年度EPS將有望站穩12元,帶動股價大漲5.21%,後續將挑戰1/8高點325元。個股部分探針卡及LED設備廠旺矽(6223)受惠半導體封測需求帶動探針卡出貨動能續強, 6月合併營收5.44億,月增0.15%、年增3.54%,創同期新高,2Q21合併營收15.76億,季增達10.71%、年增1.47%,創歷史次高,6月累計合併營收達30億元、年增2.96%,續創同期新高,午盤後出現買盤拉抬,終場收漲5.52%,將挑戰4/9高點。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

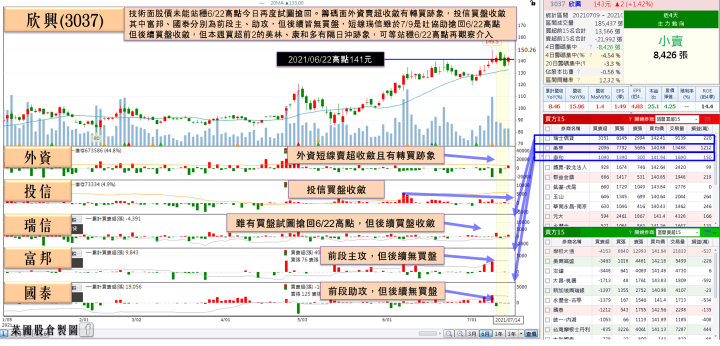

欣興6月、Q2創歷史新高,ABF漲勢有望延續至2022

族群部分,ABF三雄受到高盛看好蘋果新品、新晶片量產及5G基地台和交換器的需求帶動下有望令ABF的漲勢延續,將南電(8046)、欣興(3037)、景碩(3189)的目標價分別上調至515元、205元、200元,於資金回流電子時續受買盤青睞,其中欣興(3037)由於2Q21在BT載板部分受惠記憶體庫存回補,且天線封裝模組6月開始小量生產,帶動整體平均售價季增5~10%,並且ABF整體產業仍持續處於供不應求的緊缺狀態,帶動6月合併營收達81.38億,月增1.4%、年增達15.96%,創歷史新高。2Q21合併營收達240.3億,季增10.12%、年增10.69%,同創歷史新高。6月累計合併營收達458.53億、年增8.46%,創同期新高。並且後續新Apple擴大採用M1、M1X、M2晶片,加上原本的天線封裝需求,有望帶動ABF載板平均售價在3~4Q21分別季增5%、3%並且漲勢有望沿續至2022,帶動買盤進場。終場收漲5.15%搶回短均。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,Delta變種病毒急遽升溫,除在美國已取代原本的Alpha變種病毒成為主要擴散源,亞洲區焦點的日本東京都亦第四度發布緊急事態宣言,預期各國開放國門的時程向後遞延令航空旅遊相關業者短線仍將承壓,營收前景不明的背景下仍宜暫避,但上市櫃6月營收年增15%,為今年次高水平(僅次3月),並且1H21的總營收達19.16兆,年增21.5%,在美股持續創高的背景下,預期績優股仍有表現空間,航運休息時電子績優權值明顯接棒輪漲,金控上半年稅後淨利亦有望突破3,000億亦於昨日有所表現,電、傳各擁利多的背景下預期資金主軸在將維持電傳輪漲態勢,題材面上除先前所提矽晶圓價格2H21看漲10%、Mosfet、被動元件3Q21也將因旺季需求與馬來西亞封城導致供需轉緊以外,於自行車產業報價全上揚。DRAM預期3Q21合約價平均漲幅約達3~8%,蘋概供應鏈進入3Q21旺季,車電、晶圓代工ABF各擁利多。操作上亦延續先前看法,題材百花齊放且營收公布,反而可留意低基期績優股,部分漲多的個股可能出現換手跡象,仍應於跌破5日線時先行獲利了結。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》