發表

發表

我的網誌

我的網誌

卡位財報銀行股領軍多方,三大指數接連創高

由於美股財報季將有23家上市公司陸續公布第二財季的營運狀況且由銀行股打頭陣,,並且因為第一財季中,S&P500的EPS 9美元,有3美元市來自於金融股,令市場預期通過Fed壓力測試的金融股,EPS增長仍為第二財季主要成長動能,帶動買盤進場卡位營收行情,銀行股持續走揚帶動四大指數終場全數收紅,漲幅介於0.21%~1.24%,其中道瓊、S&P500、那指三大指數續創高。雖然Delta變異病毒的傳染快速為金市帶來短線支撐,並且在Fed於上週五的貨幣政策報告中認為,仍需等待通膨與就業目標達成才會考慮調整利率,仍有利於不孳息的黃金獲得避險與抗通膨資金的青睞,但由於美元指數於月線取得支撐終場收漲0.12%,加上美國財報季亦引起觀望,現貨黃金終場收跌1.10%,以1,805.66美元/盎司作收,後續仍應留意Fed主席Jerome Powell在國會聽證會上救經濟前景、通膨與疫情消退的看法。

油市部分,雖然在阿聯酋希望重新談判計算基準以爭取石油產能的議題上OPEC+仍未取得共識,且本周預期不舉行會議,但沙特、阿曼發表聯合聲明,呼籲OPEC和OPEC+成員持續合作以穩定和平衡石油市場,但短線焦點轉往Delta變種病毒擴散迅速,WHO提及Delta變種病毒以在超過104個國家中傳播,並預期很快成為世界主要傳染病毒,令市場觀望是否造成防疫封城重啟,在復甦需求的前景轉淡下,美油、布油回吐日前漲幅,分別收跌0.68%、0.53%。石油三巨頭同受牽連表現分歧,Chevron漲幅0.20%,Exxon Mobil跌幅0.10%,ConocoPhillips跌幅0.55%。而因為大多數的OPEC+成員將進入伊斯蘭假期,先前沙特與阿聯酋亦表示不會在8月增產,市場預期7~8月初將不會舉行會談,令短線增產議題聚焦在9月份的供應量上。

S&P500 11大板塊漲9跌2,其中必須消費與能源板塊分別收跌0.21%、0.11%表現最弱,材料、金融分跌收漲2.28%、0.97%表現最佳。而2020年度全球可再生能源的發電量年增50%主要還是受惠於美國在2020年度的可再生能源發電量大增80%,並且目前美國來自風力、太陽能等能源佔比約20%,政府政策目標卻落於2030年時美國需有80%的電力來自可再生能源,也就是在不到10年的時間軸內完成的前提下,可再生能源的成長幅度需高達4倍,而考量於如太陽能、風力等能源生產時間有所侷限的背景下,電力存儲系統與技術將成為後續發展重點,帶動Albemarle大漲6.83%,而能源存儲需求亦將帶動鋰礦需求,令鋰礦商的Lithium America亦獲買盤青睞,大漲10.72%。

尖牙股漲多跌少,Facebook漲幅0.78%,Netflix漲幅0.25%,Amazon跌幅0.02%,Apple跌幅0.42%,Alphabet漲幅1.16%。其中Amazon傳出預計使用雷達傳感器在3D空間中監測睡眠,以實現非接觸式的睡眠追蹤,而該計畫獲得美國聯邦通信委員會(FCC)授權,加上先前Andy Jassy接替Jeff Bezos首席執行官一職,因其過往經歷為Amazon網絡服務的創始架構師之一,令Algo Cipher的分析師Jim Kelleher看好後市發展前景,重申買進評等,並給予目標價4,000美元。

道瓊成分股漲多跌少,除了銀行股持續受買盤青睞,Goldman Sachs、JPMorgan分別收漲2.35%、1.43%以外,Walt Disney宣布將從8/13開始把ESPN+的訂閱價格上調1美元至6.99美元,ESPN+、Hulu、Disney+捆綁價格維持不變,仍然是13.99美元/月,並且先前ESPN宣布將對溫布爾登網球賽的轉播時間延長12年,亦令市場樂觀看待娛樂產業持續轉移至串流媒體,市場樂觀看待ESPN+、Hulu、Disney+捆綁價格維持不變將有利吸引觀看人口從有線電視轉移至串流媒體上,並藉此間接提高Disney+的用戶數,帶動股價大漲4.15%,於成分股中表現最佳。費半成分股多跌少,其中ASML、NVIDIA雙雙漲逾2.3%表現最佳。僅II-VI INCORPORATED、AMD分別收跌0.72%、0.10%。

疫情部分,台灣疫情三級警戒再度延長至7/26,雖然昨(12)日疫情確診新增24例,但仍持續為於低檔,後續留意開放接種是否能令疫苗施打率快速拉升。日本東京都4度發布「緊急事態宣言」到8/22,但昨(12)日新增確診人數仍逾500例,持續維持周增情況。韓國仍應留意疫情是否向首都圈外持續擴散,泰國開始實施限制措施和宵禁,印尼醫療體系出現崩潰後確診持續創高,周(11)日收到美國捐贈的Moderna疫苗,但後續焦點落於醫療體系重建速度,以及疫苗施打率能否快速拉升。越南疫情擴散,首都河內暫停所有戶外運動,澳洲由於確診在度出現暴增,聚焦7/16能否順利解封。英國短線聚焦7/19日能否順利全面解封。

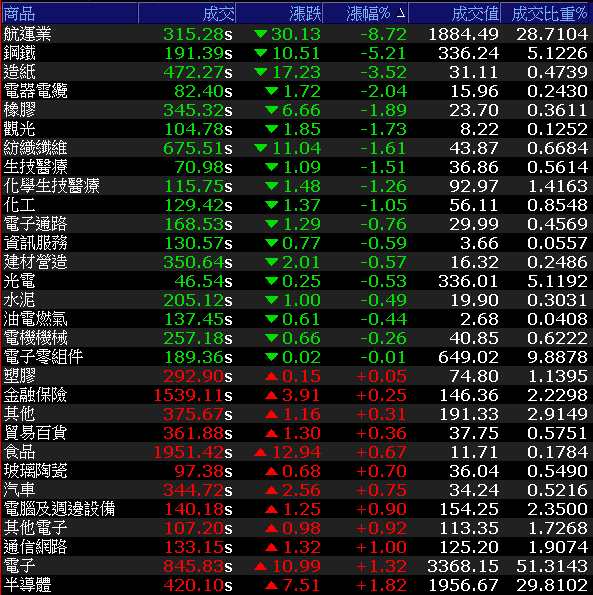

航運沉船,台積電獨挑大樑,加權終場小漲33.19點

由於美股創高,加上台積電(2330)營收亮眼,盤面資金再度重演上週昨(13)日情況,資金持續轉往電子,台積電(2330)、鴻海(2317)、華邦電(2344)、聯電(2303)等相關電子主要權值表現百花齊放,加上航運類股早盤再度開高,帶動加權指數一度漲逾200點回攻萬八大關,但陽明(2609)雖於6月、2Q21、1Q21的營收全數創新高,加上後續進入旺季,歐美解封拉貨動能仍存亦令市場樂觀看待3Q21的表現,只是FBX index較前一天下跌-2.6%,美東線報價大跌14.2%,美西線報價下跌5.1%,仍與萬海(2615)、長榮(2603)一同走跌,終場全數跌停作收,其中萬海(2615)、長榮(2603)雙雙失守月線,連帶令鋼鐵、造紙再度出現棄守賣壓,壓抑加權表現,終場僅收漲33.19點,以17,847.52點作收,回吐日內漲幅,成交量6,563.76億。OTC櫃買指數同受拖累,終場收跌0.56%。3大類股指數僅非金電收跌2.21%終場獨黑。29大類股指數跌多漲少,其中航運類股在貨櫃航運三雄全數跌停的拖累下,類股指數收跌8.72%表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+256.46億元

外資:+229.45億元

投信:+2.58億元

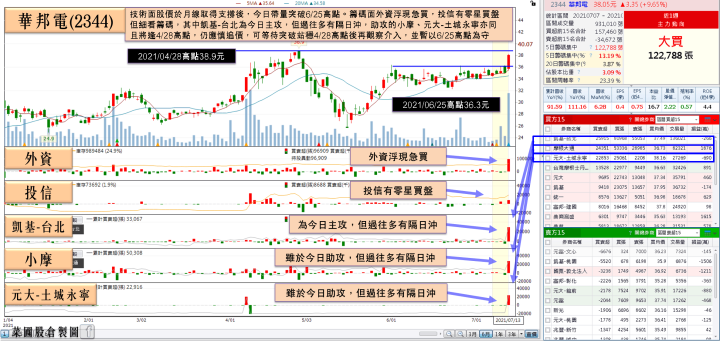

華邦電轉投資新唐+Q2創歷史新高,一度強攻漲停

權值股部分,記憶體大廠華邦電(2344)由於利基型的DRAM、NOR Flash、SLC NAND出貨暢旺,並且在價格調漲,的背景下2Q21合併營收達252.34億,季增18.3%,年增97.9%,改寫季度歷史新高,1H21合併營收465.60億,年增91.6%,同創同期歷史高,並且在利基型DRAM、NOR Flash、NAND Flash等價格於2H21持續看漲,已令市場看好營運逐季走揚以外。轉投資的微控制器(MCU)子公司新唐(4919)併購日本松下半導體事業明顯貢獻營收,令6月合併營收高達87.22億元,2Q21合併營收達252.34億元,同創歷史新高紀錄,亦有利於華邦電(2344)切入汽車、通信半導體領域,受到小摩看好給予買進評等與45元目標價,帶動股價一度強攻漲停,但受大盤拖累,終場漲幅收斂至9.34%。華通(2313)由於手機主板3Q21起開始放量,HDI、類載板等需求進一步提升的背景下,整體訂單量可望增加1~2成,進一步帶動3Q21的旺季業績,今(13)日股價一度帶量強攻漲停,但受大盤拖累,終場漲幅收斂至6.61%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

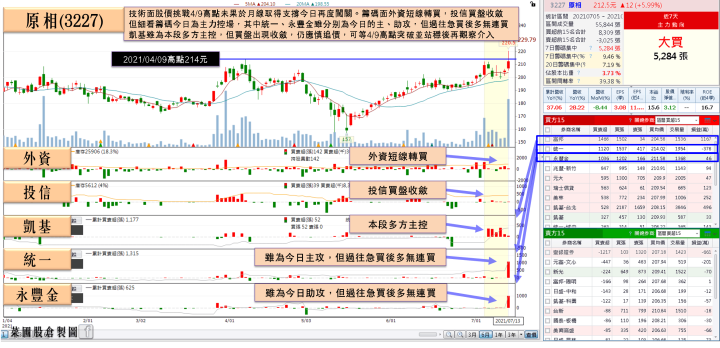

原相Q2營收創單季高,7月仍有遞延訂單助攻

族群部分,車用仍為資金重點,但隨貨櫃航運三雄拖累大盤表現,加速資金輪動速度,電池族群早盤雖有攻高意圖,但大盤走疲引發部分獲利了結賣壓美琪瑪(4721)、聚和(6509)、加百裕(3323)、康普(4739)、西勝(3625)等個股終場僅美琪瑪(4721)收紅。部分資金轉往矽晶圓,其中中美晶(5483)在6月合併營收達62.3億元,月增15.4%,年增13%,創歷史次高,而轉投資環球晶(6488)6月合併營收達54.06億,月增12.5%,年增6.8%,2Q21合併營收為152.08億,季增2.7%,年增11%,1H21合併營收達300.14億,年增10.2%產能滿載,各項應用需求熱絡,加上韓國新產能滿載運轉,H2營收展望樂觀的背景下,中美晶(5483)午盤一度強攻漲停,但受大盤走疲為能緊鎖,終場漲幅收斂至7.48%。IC設計同獲買盤青睞,其中原相(3227)6月合併營收達8.07億,月減8.4%,年增28.2%,2Q21合併營收為25.49億,創單季新高,1H21合併營收為47.94億元,年增37%,後續將步入旺季且6月受到京元電(2449)的停工事件影響導致部分訂單遞延至7月,遞延效應將令3Q21有望挑戰創歷史新高水準,盤中一度大漲7.56%突破7/5高點創波段高,但受大盤影響,終場漲幅收斂至3.66%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,Delta變種病毒急遽升溫,除在美國已取代原本的Alpha變種病毒成為主要擴散源,亞洲區焦點的日本東京都亦第四度發布緊急事態宣言,預期各國開放國門的時程向後遞延令航空旅遊相關業者短線仍將承壓,營收前景不明的背景下仍宜暫避,但上市櫃6月營收年增15%,為今年次高水平(僅次3月),並且1H21的總營收達19.16兆,年增21.5%,在美股持續創高的背景下,預期績優股仍有表現空間,航運休息時電子績優權值明顯接棒輪漲,金控上半年稅後淨利亦有望突破3,000億亦於昨日有所表現,電、傳各擁利多的背景下預期資金主軸在將維持電傳輪漲態勢,題材面上除先前所提矽晶圓價格2H21看漲10%、Mosfet、被動元件3Q21也將因旺季需求與馬來西亞封城導致供需轉緊以外,於自行車產業報價全上揚。DRAM預期3Q21合約價平均漲幅約達3~8%,蘋概供應鏈進入3Q21旺季,車電、晶圓代工ABF各擁利多。操作上亦延續先前看法,題材百花齊放且營收公布,反而可留意低基期績優股,部分漲多的個股可能出現換手跡象,仍應於跌破5日線時先行獲利了結。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》