發表

發表

我的網誌

我的網誌

ISM非製造業PMI數據趨緩,四大指數那指獨紅

美國6月ISM非製造業PMI公布值僅60.1,低於市場預期的63.5,以及前值64,出現趨緩跡象,並且新訂單與商業活動指數回落,加上Delta病毒目前於美國50個州和華盛頓特區皆有擴散情形出現,令美國阿拉斯加州、阿肯色州、南卡州和堪薩斯州新增確診病例數出現上升,先前強勢的經濟復甦概念相關類股出現部分獲利了結跡象,令四大指數終場跌多漲少,漲跌幅介於-0.60%~+0.17%,其中那指獨紅續創高。美債殖利率走跌加上市場預期各國央行將增加黃金購買力道,帶動現貨黃金一度向上突破月線,但由於市場仍等待明(8)日的FOMC會議結論出爐,終場漲幅收斂至0.27%,以1,796.51美元/盎司作收。

S&P500 11大板塊漲7跌4,其中非核心消費收漲1.08%表現最佳。而能源板塊受到OPEC+意見分歧再度延遲結論而引發觀望,終場收跌3.20%表現最弱。成分股中Carnival雖然有望搭上經濟復甦的旅遊題材,但由於Delta病毒導致歐洲相關航線重啟時程向後遞延,仍引起市場觀望,雖然公司在2021財年第一財季時仍有93億美元的現金流,預期2021上半年每月平均消耗5億美元現金流的背景下仍足以支撐至2022全面復甦之前,但由於先前大規模債務回購仍帶來觀望,股價終場收跌3.99%。同數族群的Norwegian Cruise Line Holdings、Royal Caribbean亦分別收跌3.24%、3.57%。

由於OPEC+再度就未來增產的看法仍然分歧,未有共識令市場擔憂將可能出現價格戰,令油市樂觀氣氛急轉,石油三巨頭全數收黑,Chevron跌幅1.96%,Exxon Mobil跌幅2.85%,ConocoPhillips跌幅3.94%。而值得留意的是Royal Dutch Shell於提及,因為石油價格大幅走揚令債務降低,由於運營強勁且財務表現佳,考慮宏觀經濟前景亦有改善,將從第二財季透過股票回購、配息等方式提高股東回報,且2021年支出控制在220億美元以下,令價值買盤進場,終場收漲2.4%。尖牙股漲多跌少,Facebook跌幅0.54%,Netflix漲幅1.43%,Amazon漲幅4.69%,Apple漲幅1.47%,Alphabet漲幅0.74%。其中Apple由於3Q21即將推出iPhone 13,受到小摩看好有望延續先前5G換機跨階需求的帶動,預期2022財年在iPhone銷售量上看2.26億重申增持評等,優於先前市場預期的2.10~2.15銷售量區間,並將目標價由165美元上調至170美元。

道瓊成分股跌多漲少,其中Apple表現最佳,而MMM先前受到Kent County, Michigan的居民提出訴訟,認為MMM、Wolverine World Wide使用全氟和多氟烷基等化學物質,造成飲用水汙染。並且另一起訴訟,美國軍方於2007~2013年之間採用3M的一款戰鬥耳塞,有超過230,000名服役人員、退伍軍人認為自己聽力損失,是由3M耳塞導致的,此訴訟案亦懸而未決,Credit Suisse的分析師John Walsh基於訴訟有待解決且潛在損失難以估計,將評等由跑贏大盤下中性,令股價終場收跌1.50%。費半成分股跌多漲少,其中MONOLITHIC POWER SYSTEMS、CREE分別收漲1.90%、1.57%表現最佳。CMC MATERIALS收跌2.15%,表現最弱。

由於沙特與阿拉伯聯合大公國在「年底前是否逐漸將產量增至200萬桶/日」以及「減產協議由2022/04延至2022年底」的看法持續分歧,雖然阿拉伯聯合大公國同意增產,但在「減產協議由2022/04延至2022年底」一事上,強力主張需修改產油計算基準,從而引發市場觀望,除後續可能出現成員國不遵循原本規畫的配額增產,從而出現價格戰的隱憂,美油、布油終場分別收跌3.27%、2.83%。疫情部分,台灣於台北市陸續有群聚案出現,仍聚焦後續7/12警戒能否順利微解封。亞洲區焦點仍為日本,東京都的新增確診持續攀高,可能令「防止蔓延等重點措施」再度延長,短線持續聚焦在7/23開幕的東奧動向。印尼後續預期單日確診可能達4~5萬例,醫療體系出現崩潰跡象,令焦點落於各國醫療資源能否提供救助以及是否於後續出現印度死亡率攀高的慘況。澳洲首府雪梨防疫封鎖預計於週五(9)結束,州長Gladys Berejiklian昨(6)日表示,將在24小時內決定是否延長封鎖措施。

貨櫃航運翻船,加權回防17,800大關

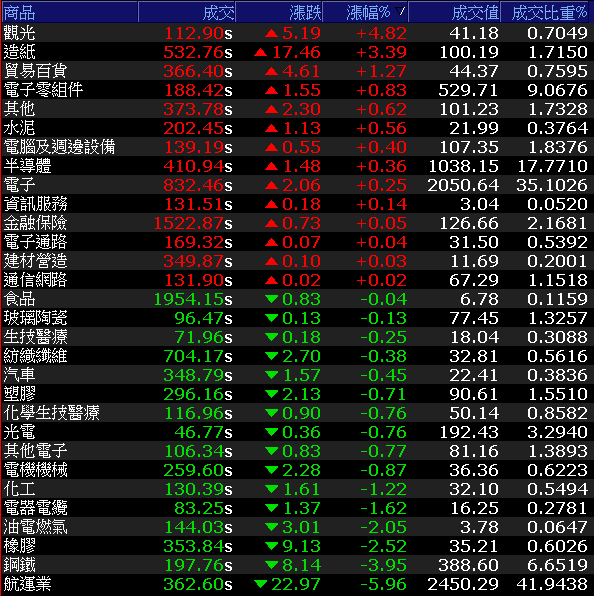

雖然台積電(2330)傳出INTEL將包下3奈米產能,並且小摩、瑞信與華興資本皆於本週一(6)樂觀看待高速運算需求提升的背景下有利於5奈米放量高於預期,長線股價有望挑戰千元大關,其中小摩重申780元的目標價,瑞信亦樂觀看待長線有望落於750~930的價格區間,加上今(7)日航運受到萬海(2615)一度跌停,長榮(2603)跌停作收,令資金轉往拉抬電子,台積電(2330)終場收漲0.34%,成為加權多方支柱。但由於航運成交比重較高,受航運回落影響,加權指數終場仍收跌62.38點,以17,850.69點作收。成交量5,841.83億。OTC櫃買指數同受大盤拖累午盤一度翻黑,但隨陽明(2609)、萬海(2615)出現買盤拉抬令加權跌幅收斂,亦有部分買盤回流中小型,終場收漲0.50%。3大類股指數僅非金電終場收跌1.69%。29大類股指數漲跌各半,其中觀光類股終場收漲4.82%表現最佳,航運、鋼鐵2大類股分別收跌5.96%、3.95%表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-137.19億元

外資:-116.85億元

投信:-12.52億元

將迎7/12的微解封,觀光股多檔亮燈

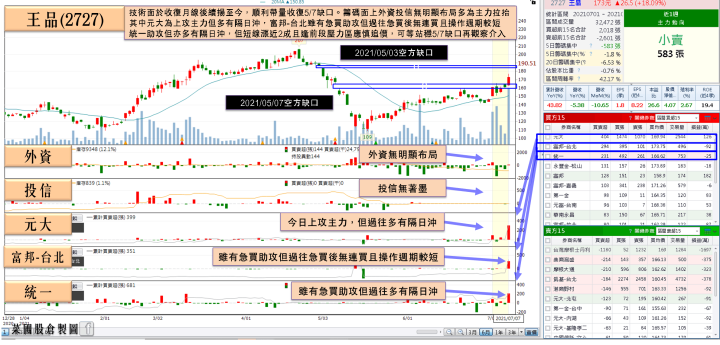

由於將迎7/12的微解封,觀光股成為今(7)日盤中焦點,其中新天地(8940)、劍湖山(5701)、六福(2705)、華園(2702)、鳳凰(5706)、夏都(2722)、易飛網(2734)多檔亮燈,先前提及連鎖餐飲由於營收佔比來源內用仍為大宗,在樂園與百貨相關亦受人流影響,雖然疫情警戒後,相關的餐飲業者有推出外送服務以及折扣搶市,加上冷凍食品物流寄送以供在家烹煮的選項,但由於物流壅塞加上冷凍倉儲的存放空間有限,易造成食品在運送過程中,來不及及時進入冷凍轉倉,於等待時出現退冰的機率增加,亦連帶令食物腐壞導致退單的機率大增,整體而言缺乏內用營收對實體餐飲業仍入不敷出,隨7/12有望迎來內用重啟的狀況,再度帶動買盤進駐,王品(2727)一度亮燈,但受前段修正壓力影響,終場漲幅收斂至7.45%。但其中旅遊業仍應留意,旅遊業雖然同受帶動,但由於過往台灣旅行社國外旅遊平均占業績8成(TGA),國內旅遊只占2成,微解封對於實質營收的助益並不大,鳳凰(5706)、易飛網(2734)雖有題材帶動,但多方續航力仍應保守看待。但關於實體店面的相關個股如迎微解封開放內用,便可著墨。

延伸閱讀:《7/12有望重啟內用,王品、豆府強攻漲停》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

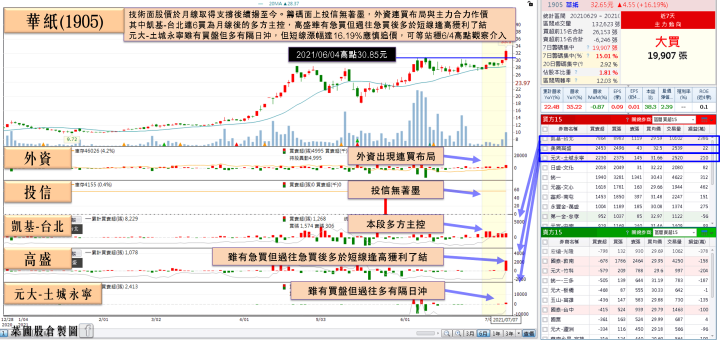

榮成6月表現優異,資金卡位華紙營收

族群部分,禁廢令與紙漿漲價令榮成(1909)的利差擴大,加上6月營收表現亮眼,後續亦有新增產能帶動營益率維持高檔,令股價盤中一度強攻漲停,但受到資金部分轉往電子的影響未能緊鎖,終場收漲9.27%。同屬族群的華紙(1905)由於暑期淡季將過,後續營運有望走揚並於4Q21進入旺季以外,今(7)日召開股東會,提及將以加入「國際再生能源倡議RE100」為目標,力求在2030~50年使用60%~100%的再生能源為發展方向以外,兩岸造林廣達3萬餘公頃的碳匯資產亦有利於後續接軌碳權議題,加上榮成(1909)營收表現優異,亦帶動資金進場卡位營收公布行情,盤中一度強攻漲停,但同受大盤拖累,終場收漲8.47%。車電仍受買盤青睞,晶相光(3530)強攻漲停,其中二極體大廠台半(5425)在車用及工控領域需求帶動的帶動下,5月累計合併營收達50.46億,年增27.15%,並且由於各國在電動車的方向未變,加上Tesla在上季交車數量達20.1萬輛,季增8.9%,年增121.4%,創單季歷史高,台半(5425)切入中壓MOSFET市場且40V產品已順利推出,又有聯電(2303)8吋產能支援,今(7)日再獲買盤進場點火,股價強攻漲停。朋程(8255)雖有買盤青睞,盤中一度漲逾5%,但仍受部分獲利了結賣壓影響,終場翻黑收跌1.47%。

延伸閱讀:《榮成6月營收報喜,早盤一度大漲8%》、《電動車市場高速成長,台半、強茂、朋程搶亮燈》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,市場樂觀看待財政部於今(7)日將公布的出口數據有望達300億美元以上,年增率上看2成,加上營收公布主要權值表現亮眼,但如先前所提,考量步入除息行情可能壓抑上檔空間,仍應留意持股水位,而電子逢旺季且傳產亦各擁利多,加權指數仍可能延續電、傳輪漲態勢,題材面上除先前所提矽晶圓價格2H21看漲10%、Mosfet、被動元件3Q21也將因旺季需求與馬來西亞封城導致供需轉緊以外,於自行車產業報價全上揚。DRAM預期3Q21合約價平均漲幅約達3~8%,蘋概供應鏈進入3Q21旺季,車電、晶圓代工ABF各擁利多。操作上亦延續先前看法,題材百花齊放且營收公布,反而可留意低基期績優股,部分漲多的投信作帳股可能出現換手跡象,仍應於跌破5日線時先行獲利了結。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》