發表

發表

我的網誌

我的網誌

小非農優於預期,能源、工業成多方引路人

由於美國6月ADP就業人數達69.2萬人,雖低於前值的88.6萬人,但仍優於市場預期的60萬人,顯示就業市場的復甦仍持續,並且在休閒與旅遊業的增長最為明顯,而市場預期將於周五(7/2)公佈的非農就業人數可能達70.6萬人,高於前值的55.9萬人,失業率有望從5.8%降至5.6%,復甦前景加上基建計畫的激勵,帶動能源、工業股成為領頭羊,四大指數漲跌各半,漲跌幅介於-0.17%~+0.61%,S&P500續創歷史新高。但Fed理事Christopher Waller於先前表示,若失業率大幅下滑,或是通膨持續走揚,將可能使Fed在2022年底升息,仍令市場等待週五(2)數據開出。雖然小非農數據表現亮眼,帶動美元指數再度收漲0.33%,金價沿續震盪,由於多空等待明(25)日非農數據,未受小非農數據影響,現貨黃金終場收漲0.51%,以1,769.66美元/盎司作收。

S&P500 11大板塊漲7跌4,其中能源板塊終場收漲1.31%表現最佳,房地產與通訊服務2板塊分別收跌0.75%、0.23%表現最弱。成分股中Cabot Oil & Gas終場收漲7.25%表現最佳。GAP傳出為樽節開支,同時著重在需求不斷飆升的電商前景,考慮關閉英國、愛爾蘭地區的Gap Specialty 和 Gap Outlet 商店所有81間門市,並打算將義、法兩國的32間零售門市出售,令歐洲區的營運轉為線上銷售,雖然並未透漏義大利地區後續由誰接手,但Old Navy品牌在法國的門市正與FIB集團零售事業Hermione People and Brands洽談。由於第一季度的合併營收達40億美元,而2020年度的基期受到疫情影響,年增強彈89%,若以2019同期作為衡量基準,增長幅度亦有8%,但其中僅17%來自於室內商場,獲利表現上第一季度的淨利1.66億美元,優於2020財年第一財季的淨損10億美元,由於先前GAP預期在2024/01前關閉北美區350家Gap和Banana Republic商店,以降低實體店面走疲的影響,仍帶動股價終場收漲3.28%,重返所有短均上方。

由於短線上油市持續等待OPEC+的會議結論,石油三巨頭震盪收紅,Chevron漲幅0.94%,Exxon Mobil漲幅0.73%,ConocoPhillips漲幅3.13%。其中Chevron傳出已聘請一家投資銀行,協助標售價值8.79億美元的二疊紀油氣田,並在該盆地的其他地方,亦擁有超過 2 億美元的額外資產出售,雖然Chevron出面證實消息屬實,但並無連帶證明具體出售額度,市場估計標售的資產總額可能上看12億美元。由於先前提及,碳排與潔淨能源已成為能源相關類股的後續發展重點方略,Chevron出售價值較低的舊有資產,以整合資源符合轉型後的策略方針並不獨有,同樣的情況亦出現在Royal Dutch Shell身上,並且先前首席財務官Jessica Uhl亦公開表明將加快往零碳排的目標前進,JPMorgan Cazenove亦認為出售二疊紀盆地資產將為Royal Dutch Shell帶來100億美元收益,有利於美化資產負債表以外亦能協助脫碳計畫的實行,預期2022年底淨債務有機會降至400億美元以下,而石油巨擘主要動向,令後續能源相關類股除了留意財報數字,亦聚焦脫碳前景。尖牙股跌多漲少,Facebook跌幅1.19%,Netflix跌幅0.99%,Amazon跌幅0.23%,Apple漲幅0.46%,Alphabet跌幅0.15%。

道瓊成分股漲多跌少,其中Walmart宣布與Ibotta 達成戰略協議,由於Ibotta為一間返現獎勵平台,該戰略有利於客戶在購買產品的同時獲得現金返現,退款將直接轉入Walmart的帳戶中,並可直接用於Walmart+等購物用途,有利增加客戶購買意願以外,現金返利亦有望帶動客戶透過代買獲取返現,作到自主推廣增加產品銷售,而在產品方面亦有利多傳出,由於Walmart推出自有品牌的模擬胰島素,將於本週在Walmart的藥店上市,並預期在7月中旬於Sam's Club上架,模擬胰島素與與同類產品相較,價格優勢有望成為糖尿病患者優先選擇。而在醫療保健上亦宣布與Inovalon 的合作關係延長至2028,並試圖推出Inovalon ONE 平台功能,有利Walmart在醫療保健領域產生經濟效益,股價雖於早盤一度大漲3.89%,但受前段壓力區影響,終場漲幅收斂至2.71%。費半成分股跌多漲少,其中AMD收漲4.93%表現最佳,MICRON昨(30)日公布第三財季合併營收達74.22億美元,季增19%,年增36.4%,優於市場預期的72.4億美元,其中營收佔比達73%的DRAM產品,營收達5.2億美元年增50.9%,佔比達24%的NAND產品,營收達17.8億美元,年增6.5%,分別優於市場預期的52.5億美元、18.6億美元,而稀釋後EPS亦達1.88美元,優於預期的1.72美元,帶動股價收漲2.47%。

暨API庫存數據公布值優於預期後,EIA庫存數據公布值亦達-671.8萬桶,雖高於前值的-761.4萬桶,但仍優於市場預期的-468.6萬桶,加上小非農就業數據表現亮眼,重新帶動復甦前景,仍激勵油市多方,但市場普遍等待非農指數提供Fed是否縮表的風向球以外,亦等待OPEC+的會後結論,並且俄羅斯正考慮增產提議,雖然沙特偏好漸進增產,但OPEC+可能同意8月增產50萬桶/日成為目前市場共識,美油、布油終場分別微幅收漲0.07%、0.01%。疫情部分,台灣疫情確診持續下降,聚焦後續7/12警戒能否順利微解封。亞洲區焦點的日本昨(6/30)日疫情再度新增確診714例,突破700例/日,引起市場擔憂「防止蔓延等重點措施」若不足以防範疫情,是否再度重啟「緊急事態宣言」,短線持續聚焦在7/23開幕的東奧。印尼確診人數再度創高,並連帶影響鄰國緬甸的疫情出現飆升情況。法國防疫政策首席醫療顧問戴佛西表示,法國很可能會因Delta變異病毒而出現第4波疫情。

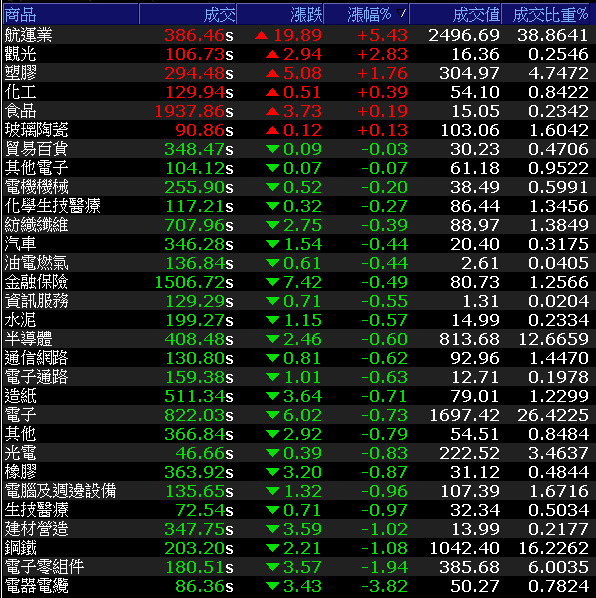

航運高檔換手,加權創高後翻黑收跌80.59點

美國經濟數據表現亮眼,且整體步入復甦的階段下S&P500續創歷史高,而加權指數早盤在航運、造紙、鋼鐵、塑膠、觀光等類股走強的背景下,再度開高一度漲逾百點,以17,863.9點續創高,但由於貨櫃航運三雄為本段多方指標且成交比重大,後續隨貨櫃航運浮現高檔換手跡象,指數急跌回平盤連帶引發部分觀望,亦令鋼鐵指數於盤中翻黑,加權指數雖試圖於午盤後逐步收斂跌幅意圖回攻平盤翻紅作收,但買盤力道未能延續,終場仍收跌80.59點,以17,713.94點作收,成交量6,424.14億。OTC櫃買指數受大盤拖累,翻黑收跌1.31%,失守5日線。3大類股指數僅非金電獨紅。29大類股指數跌多漲少,資金重點仍落於航運,在貨櫃航運三雄高檔換手後,長榮(2603)終場收漲8.12%,萬海(2615)與陽明(2609)亦分別收漲4.67%、7.40%,令航運類股指數仍收漲5.43%,於成分股中表現最佳。電器電纜類股中,華新(1605)先前受到LME鎳價格走揚,有利於不鏽鋼部門的表現帶動股價上攻,但隨鎳價走跌且銅價短線亦處弱勢而出現獲利了結跡象,終場收跌4.44%,而華榮(1608)由於公布的5月自結中,雖然5月合併營收有6.11億,年增2.96%,但受認列轉投資股票損失2.8億元的影響,稅後淨損2.31億,EPS -0.55元,跌停開出,亦拖累類股指數終場收跌3.82%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-225.38億元

外資:-179.67億元

投信:-14.16億元

7/12有望重啟內用,王品、豆府強攻漲停

族群部分鋼鐵、航運仍為資金重點,塑化亦獲輪漲資金青睞,但因可能迎來警戒降級,觀光族群今(1)日反成盤中意外黑馬,其中連鎖餐飲由於營收佔比來源內用仍為大宗,雖有推出外送服務以及折扣搶市,加上冷凍食品物流寄送以供在家烹煮的選項,但由於物流壅塞加上冷凍倉儲的存放空間有限,易造成食品在運送過程中,來不及及時進入冷凍轉倉,於等待時出現退冰的機率增加,亦連帶令食物腐壞導致退單的機率大增,整體而言缺乏內用營收對實體餐飲業仍入不敷出,隨疫情確診降溫,7/12後有望迎來內用重啟,令連鎖餐飲集團率先出現買盤卡位,王品(2727)、豆府(2752)雙雙強攻漲停強作表態,飯店業者則由亞都(5703)、夏都(2722)領軍攻高,終場分別收漲8.53%、6.45%,令觀光族群成為盤中亮點。油價走揚亦有買盤進場點火塑化,台聚四寶領軍族群多方,其中亞聚(1308)漲停開出,台聚(1304)華夏(1305)、台達化(1309)接連亮燈。台達化(1309) 先前雖受到ABS的報價逐步下滑壓抑股價表現,但由於利差仍持續維持在500美元以上,並且2Q21不受工作天數影響,出貨量亦有增加,有望令營收、獲利雙雙呈現季增,但仍應留意後續大陸預期未來2年在ABS的產量可能由450萬噸提升至650萬噸,利差逐季縮小且有新供給的背景下,仍應留意追價風險。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

主船型日租金全數站上3萬美元,慧洋-KY一度大漲9.5%

而航運中的散航由於BDI指數在昨(30)日最新報價3,383點,海岬型船日租金32,604美元、巴拿馬型日租金37,074美元、輕便型船日租金32,226美元,主要船型日租金同步站上3萬美元,而巴拿馬型船受惠南美第二季穀物大量增加,運價遠超海岬型。加上鐵礦石的價格仍續創10年高,在1H21的均價落於183美元,亦令現貨與遠期運費同漲,據Clarksons公司預估,全球乾散貨海運量在今年可望成長約3.7%,大宗商品包括鐵礦石年增3.3%、煤炭年增4.7%、鋁土礦年增3.4%、穀物年增2.3%、木材年增5.5%。 且據IHS Markit統計,今年前五月船舶噸位淨成長約1.82%,全年10~40萬噸級新船預計交付103艘,噸位淨成長率僅3.5%,2022年新船預計交付更少只有46艘。加上老舊船舶陸續淘汰,乾散貨需求大增,船隻供給面吃緊,有利散航後市表現,四維航(5608)、台航(2617)一度強攻漲停,慧洋-KY(2637)一度大漲9.5%、裕民(2606)亦飆逾8%,但受貨櫃航運三雄高檔換手影響,漲幅皆有收斂。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,市場靜待非農數據表現是否再度令Fed對於縮表的看法分歧,但S&P500、那指持續創高,並且歐美復甦可期、Delta變異病毒無再度引爆疫情的背景下,於站穩均線時仍不用過度看空。台股部分自今(7/1)日起步入6月營收公布期,而台股基本面良好亦應留意進入除權息旺季,可能壓抑短線上檔空間,今(1)日因航運高檔換手令加權於創高後翻黑收跌,仍應站穩4/29高點17,709.23點。操作上亦延續先前看法,部分漲多的投信作帳股可能出現換手跡象,仍應於跌破5日線時先行獲利了結。題材面上除先前所提矽晶圓價格2H21看漲10%、Mosfet、被動元件3Q21也將因旺季需求與馬來西亞封城導致供需轉緊以外,於自行車產業報價全上揚。DRAM部分市調機構集邦科技預估,3Q21合約價平均漲幅約達3~8%,,蘋概供應鏈進入3Q21旺季,車電、晶圓代工ABF各擁利多。步入6月營收公布期,操作上亦延續先前看法,部分漲多的投信作帳股可能出現換手跡象,仍應於跌破5日線時先行獲利了結。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》